继10月14日惨吃跌停板后,“牙茅”通策医疗(600763.SH)于10月15日再度放量跌停,引起热议,截至收盘,其股价(以下均指前复权)报收246.65元/股,全天成交25.13亿元,最新总市值为790.86亿元。

而该公司股价连吃跌停主要是因为业绩的失速。

Q3业绩失速,股价“提前”跌停

通策医疗总部位于杭州,自2006年重组至今,历经十多年的发展,其业务涵盖口腔、辅助生殖、眼科等领域,其中核心业务是口腔服务,公司也是国内连锁口腔医疗龙头。

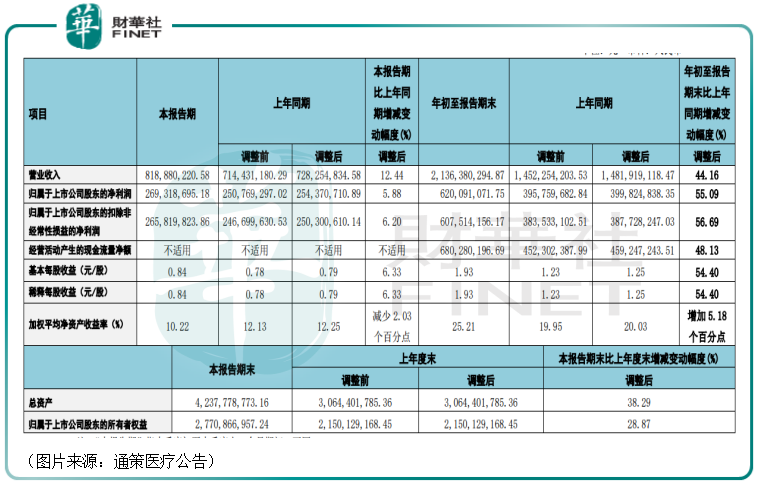

10月14日,该公司发布了2021年第三季度报告。数据显示,今年前三季度,通策医疗实现营收21.36亿元,同比增长44.16%(调整后);实现归母净利润6.2亿元,同比增长55.09%(调整后);实现扣非净利润6.08亿元,同比增长56.69%(调整后)。

从单季度来看,2021年第三季度(Q3)实现营收8.19亿元,同比增长12.44%(调整后);实现归母净利润2.69亿元,同比增长5.88%(调整后);实现扣非净利润2.66亿元,同比增长6.2%(调整后)。

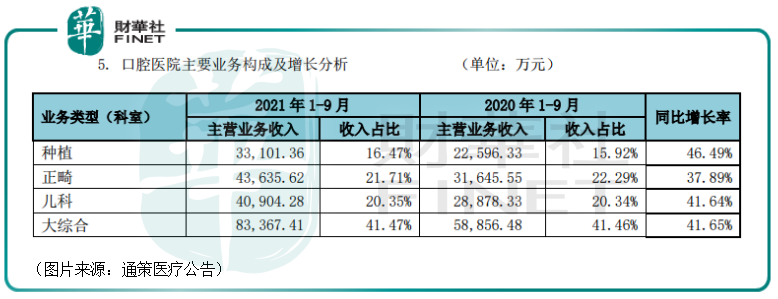

种植、正畸、儿科及综合口腔项目是通策医疗的主要口腔服务业务,前两者则是典型的高价值项目。

分业务来看,2021年前三季度,该公司种植业务实现营收3.31亿元,同比增长46.49%;正畸业务实现营业收入4.36亿元,同比增长37.89%;儿科业务实现营业收入4.09亿元,同比增长41.64%;综合业务实现营业收入8.34亿元,同比增长41.65%。

不难发现,从整体来看,通策医疗调整后的前三季度业绩表现还不错,各业务板块也都取得了不俗的增长,但是第三季度的业绩表现不算好,似乎可以用失速来形容。

值得一提的是,该公司发布业绩公告是在10月14日收盘后,而通策医疗在当日上午就遭遇跌停,部分资金有提前抢跑的嫌疑。

龙虎榜则显示,卖出金额排名前五的席位包括中信证券上海溧阳路营业部、机构专用、国信证券深圳罗湖宝安北路营业部、光大证券北京光华路营业部。

机构分歧大:葛兰加仓,张坤甩卖

除了业绩上的看点之外,通策医疗的这份业绩报告还披露了多位明星基金经理的调仓动作。

数据显示,中欧医疗健康混合型证券投资基金在第三季度加仓了441.17万股,这已经是该基金连续三个季度加仓通策医疗了,目前的持股达到了1427.39万股,占总股本的比例也达到了4.45%,位居通策医疗第3大股东。

中欧医疗健康混合基金由有“医药女神”之称的葛兰管理。天天基金网显示,在葛兰任职的4年多时间里,该基金的回报率超过260%,成绩相当优异。

焦巍管理的银华富裕主题混合型证券投资基金、知名私募基金经理孙庆瑞管理的高毅庆瑞6号瑞行基金也在第三季度内进行了加仓。

此外,广发医疗保健股票型证券投资基金则新进成为了通策医疗的第9大股东。

有基金经理加仓的同时也有其他的基金经理在减仓。数据显示,易方达中小盘混合型证券投资基金则在第三季度退出了前十大股东之列。

上述的易方达中小盘(已更名为易方达优质精选),管理人是之前火爆全网的“公募一哥”张坤。天天基金网显示,在张坤管理的8年多时间里,该基金的回报率超过了660%,表现也非常优秀。

截至2021年中报披露,该公募基金在连续减仓后仍持有通策医疗580万股股份,而最新披露的第十大股东的持股数为286.71万股,这也意味着在期内退出前十大股东的易方达中小盘在第三季度至少减持了近293万股通策医疗的股份。

与此同时,香港中央结算结算有限公司也在期内减仓了通策医疗。

综合来看,过往的长期成绩已经证明了葛兰和张坤均是市场中非常优秀的基金经理,但是此番这两位明星基金经理的分歧巨大,前者已经连续三个季度加仓通策医疗,而后者则连续三个季度在减仓。

未来怎么看?

值得注意的是,虽然今年第三季度的业绩增速不佳,但是一些券商机构依然表达了对通策医疗后续前景的看好。

例如,安信证券的研报指出,2020年受新冠疫情影响,大量延迟的就诊需求集中在第三季度完成,导致去年基数较高,进一步导致2021年第三季度的表观增速不高。该机构研究人员认为以2019年为基础观察公司主营业务的增长情况更为科学,而以两年维度观察,公司业绩增长基本符合预期。

其实,从长期前景来看,通策医疗所在的口腔服务行业确实有不错的发展前景。

在该公司的主要业务中,正畸和种植号称是口腔医疗的两条黄金赛道。据悉,正畸价格为5000-40000元/颗,种植牙价格为5000-20000元/颗,其客单价高于普通的拔牙、补牙。

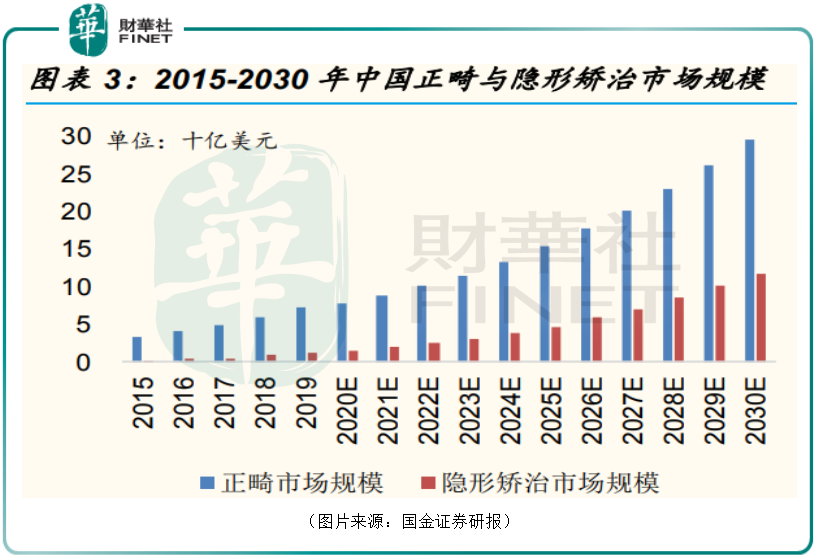

据时代天使招股书披露,中国正畸市场由2015年的34亿美元增至2019年的73亿美元,复合年增长率达到了20.7%,并且有望于2030年达到296亿美元,2019年至2030年的复合年增长率预计为13.6%。

隐形矫治市场规模由2015年的2亿美元增至2019年的14亿美元,复合年增长率为56%,并有望于2030年达到119亿美元,2019年至2030年的复合年增长率预计为21.5%。

在种植牙方面,中国种植牙占全球的市场份额仅为1%,而欧洲是47%、北美28%、亚太(不含中国)15%,彼此之间的市场份额差距悬殊。

未来随着中国经济的进一步发展,中国种植牙的渗透率有望逐渐向欧美国家看齐。

儿科和综合口腔医疗的客单价要低于正畸和种植,但是其增长预期也是不错的。

从该公司的几个业务板块来看,前景都值得期待。

不过,牙科行业门槛相对不高,再加上就近看病便利,其结果是行业呈现出分散的状态,集中度很低。

虽然通策医疗已经是国内的连锁口腔医疗龙头,但是其营收和净利润主要来自于大本营浙江省,省外业务的占比较小。截至今年前三季度,浙江省内的收入占总收入的比例依然超过了90%。

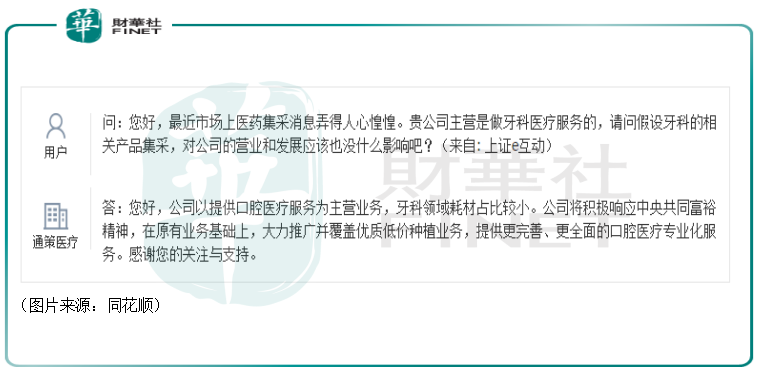

此外,近期有市场传闻称,西南某省将联合其他9省对牙科进行采集。有一些投资者认为这或许也是通策医疗近期股价连续跌停的一个原因。

8月24日,就有投资者在互动平台上问过这个问题。通策医疗回应称,公司以提供口腔医疗为主营业务,牙科耗材占比较小。

值得注意的是,通策医疗15日盘后发布股票交易异常波动公告,通策医疗表示,公司将积极通过共同富裕的行动,推动通策高中低口腔超市的概念,增加低价种植项目,促进公司在低价种植市场的占有率。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载