疫情以来,疫苗股受到市场广泛关注。目前就有那么一家实力雄厚的疫苗企业来到科创板。

由A股上市公司辽宁成大(600739.SH)分拆到科创板上市的成大生物(拟上市代码:688739.SH),将于10月19日进行新股申购。辽宁成大为公司的控股股东、辽宁省国资委为公司的实际控制人,背景雄厚。公司上市涉及到的承销商有中信证券、招商证券、摩根士丹利,国内外知名机构“捧场”,也是“众星云集”。值得一提的是,中信证券实控的中证投资已同发行人签署战略配售协议。

还有啥亮点?

据招股书,成大生物是一家专注于人用疫苗研发、生产和销售的生物科技企业。2018-2019年,公司的人用狂犬病疫苗产品销量连续两年位列全球第一名。公司的核心产品包括人用狂犬病疫苗及乙脑灭活疫苗,公司的人用狂犬病疫苗为目前中国唯一在售的可采用Zagreb2-1-1注射法的人用狂犬病疫苗产品,公司的乙脑灭活疫苗为目前中国唯一在售的国产乙脑灭活疫苗产品。划重点:全球第一、中国唯一在售。

据上证报报道,本周(10月18-22日)申购的创业板新股瑞纳智能和科创板新股成大生物同样具有“肉签”潜质。

我们一起看看成大生物这支“肉签”的潜质如何。

上市概况

据招股书,公司于2014年12月起在新三板公开转让;公司曾于2018年10月向联交所递交了H股发行并上市的申请,公司分别于2019年7月和2020年3月召开董事会和股东大会决定终止前述申请。最终公司选择了在A股科创板上市。

辽宁成大为公司的控股股东、辽宁省国资委为公司的实际控制人,本次发行的保荐机构(联席主承销商)为中信证券股份有限公司(以下简称“中信证券”或“保荐机构(联席主承销商)”),联席主承销商为招商证券股份有限公司(以下简称“招商证券”)、摩根士丹利证券(中国)有限公司(以下简称“摩根士丹利证券”)(中信证券、招商证券、摩根士丹利证券以下合称“联席主承销商”)。

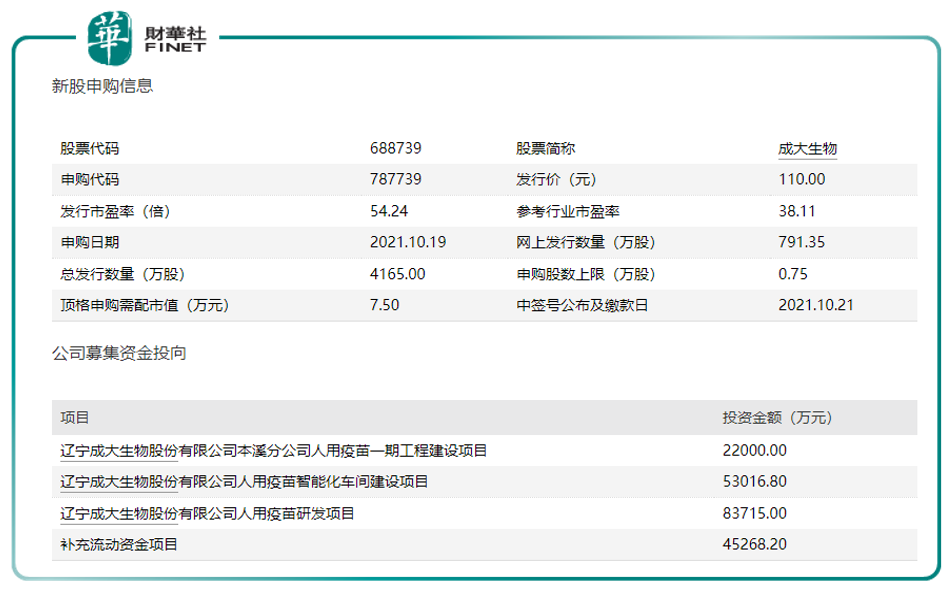

经发行人和联席主承销商协商确定本次发行股份数量4,165万股,全部为公开发行新股。本次发行价格为110.00元/股,2021年10月19日(T日)进行网上和网下申购。

本次发行价格110.00元/股对应的发行人2020年扣除非经常性损益前后孰低的摊薄后市盈率为54.24倍,高于中证指数有限公司发布的行业最近一个月平均静态市盈率,低于行业可比公司扣非后静态市盈率平均水平。公司表示,“仍存在未来股价下跌给投资者带来损失的风险。发行人和联席主承销商提请投资者关注投资风险,审慎研判发行定价的合理性,理性做出投资。”

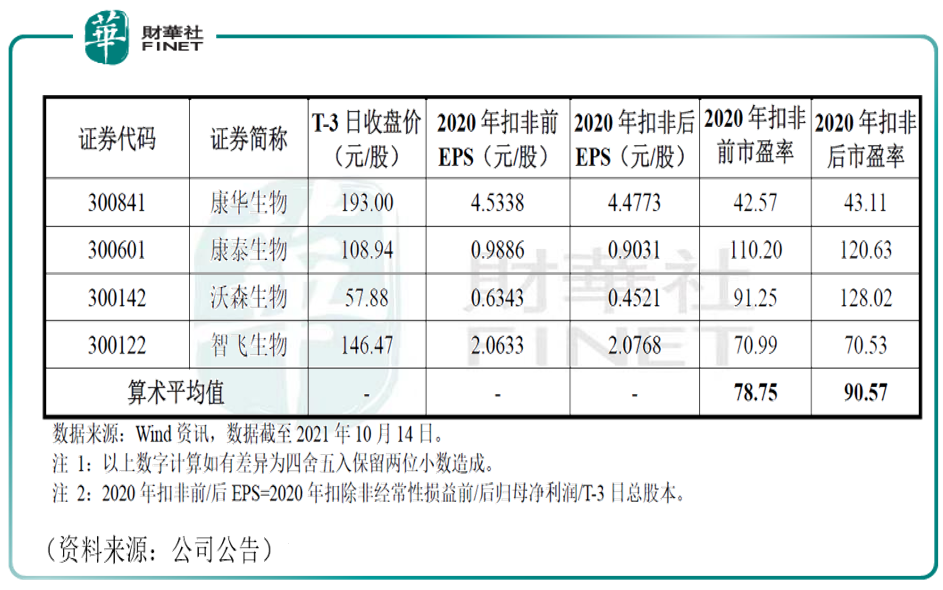

公司发行价格、EPS、市盈率情况,与四家可比疫苗公司的对比如下表(康华生物、康泰生物、沃森生物、智飞生物)。

值得一题的是,公司表示,公司在招股意向书中披露的募集资金需求金额为204,000.00万元,本次发行价格110.00元/股对应融资规模为458,150.00万元(笔者按:扣除发行费用等成本后,募资净额为434,137.94万元),高于前述募集资金需求金额,实际募集资金净额满足募投项目需求后的剩余资金将用于与公司主营业务相关的营运资金或根据监管机构的有关规定使用。

对于募资用途,据招股书有以下几个方向:辽宁成大生物股份有限公司本溪分公司人用疫苗一期工程建设项目、辽宁成大生物股份有限公司人用疫苗智能化车间建设项目、辽宁成大生物股份有限公司人用疫苗研发项目和补充流动资金项目,具体情况见下表。

公司财务数据

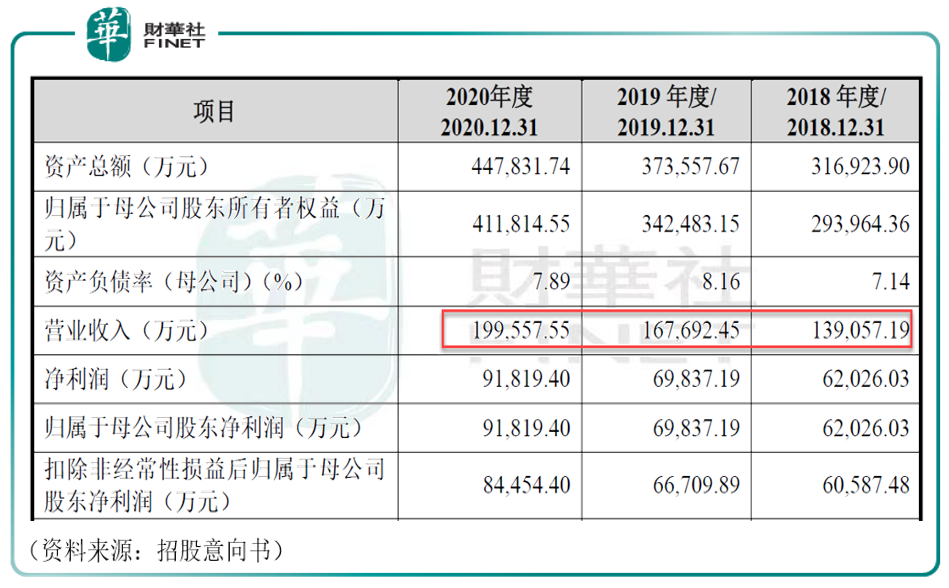

成大生物是一家专注于人用疫苗研发、生产和销售的生物科技企业。2018-2019年,公司的人用狂犬病疫苗产品销量连续两年位列全球第一名。公司核心产品包括人用狂犬病疫苗及乙脑灭活疫苗,公司的人用狂犬病疫苗为目前中国唯一在售的可采用Zagreb2-1-1注射法的狂犬病疫苗,公司的乙脑灭活疫苗为目前中国唯一在售的国产乙脑灭活疫苗产品。报告期内(笔者按:报告期为2018-2020年),公司的主营业务收入分别为139,057.19万元、167,692.45万元和199,557.55万元,主营业务收入中97%以上来源于公司的核心产品。

对于今年情况,公司表示,根据公司实际经营情况,公司预计2021年1-9月营业收入为169,481.20-182,773.84万元,同比增长2.00%-10.00%;实现归属于母公司股东的净利润为83,502.30-89,733.82万元,同比增长0.50%-8.00%;实现扣除非经常性损益后归属于母公司股东的净利润为77,974.18-84,974.18万元,同比增长0.88%-9.93%。

上述2021年1-9月业绩预计数据未经会计师审计或审阅,且不构成盈利预测或业绩承诺。

公司目前拥有24个在研项目,其中双价肾综合征出血热疫苗(Vero细胞)已完成临床试验,13价肺炎球菌结合疫苗、甲型肝炎灭活疫苗、b型流感嗜血杆菌结合疫苗、A群C群脑膜炎球菌多糖结合疫苗、四价鸡胚流感病毒裂解疫苗、冻干人用狂犬病疫苗(人二倍体细胞)和狂犬疫苗四针法工艺研究已取得临床批件。

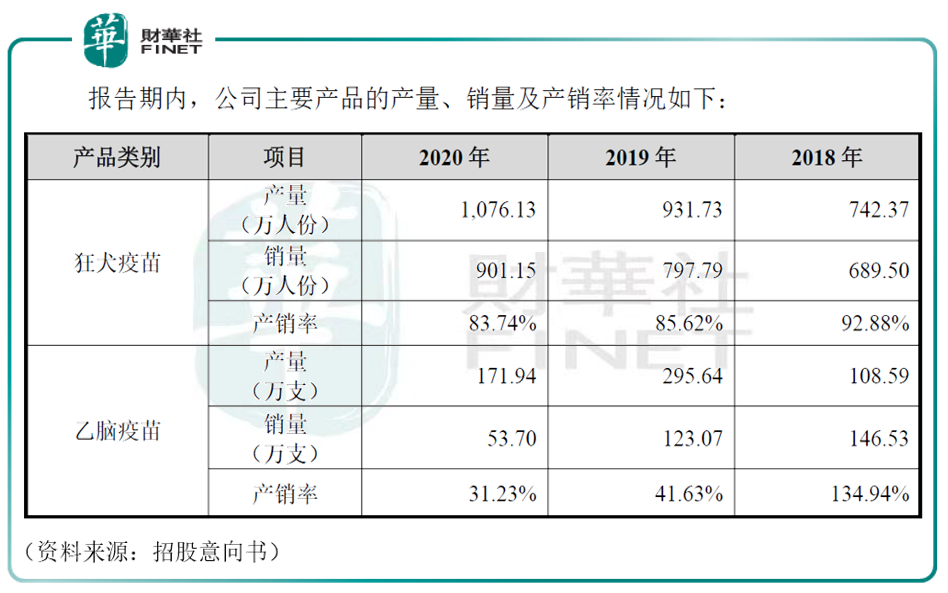

公司表示,去年疫情期间,公司产能未发生变化,公司在报告期的产销情况如下表。

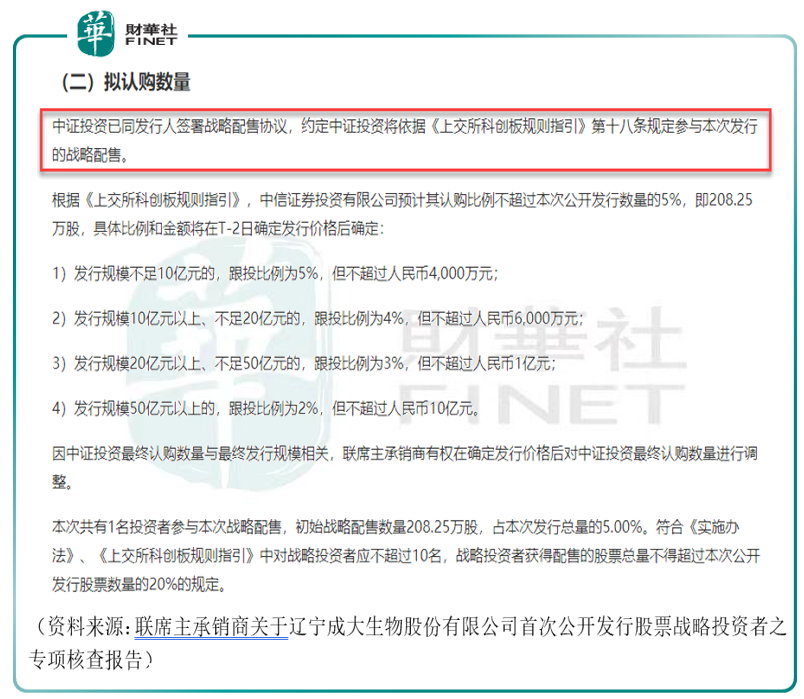

值得一提的是,中证投资已同发行人签署战略配售协议,约定中证投资将依据《上交所科创板规则指引》第十八条规定参与本次发行的战略配售。中证投资系保荐机构中信证券设立的全资子公司,中信证券持有其100%的股权,中信证券实际控制中证投资。

根据《上交所科创板规则指引》,中信证券投资有限公司预计其认购比例不超过本次公开发行数量的5%,即208.25万股。

公司核心竞争力与优劣势

作为产品主要为疫苗的生物科技公司,技术和研发是公司的核心竞争力。

公司拥有的主要核心技术是“生物反应器规模化制备疫苗的工艺平台技术”。该技术是一种规模化细胞培养技术,其包含生物反应器高密度悬浮培养技术和细胞灌流、病毒液连续收获、病毒液浓缩、病毒液灭活、串联柱层析纯化等一系列先进工艺。该技术获得了辽宁省科技成果转化一等奖,该技术的研发成功标志着公司攻克了我国十几年来大规模细胞培养制备高品质疫苗的技术性难题,在疫苗生产工艺方面填补了国内空白,引领了国内人用疫苗产业的发展。

公司已被认定为国家高新技术企业。截至2020年12月31日,公司已累计取得发明专利14项、实用新型专利59项、外观设计专利1项。

公司的主要产品狂犬疫苗和乙脑疫苗,和同类产品比,优势在哪?

据招股书,公司的狂犬疫苗是目前中国唯一在售的可采用Zagreb2-1-1注射法的人用狂犬病疫苗,在21天内即可完成免疫,比其他狂犬疫苗完成全程免疫的时间缩短了25%。在此基础上,公司的狂犬疫苗不含任何抗生素,拥有更好的安全性。公司的乙脑灭活疫苗是目前中国唯一在售的国产乙脑灭活疫苗,其不含任何抗生素。相较传统乙脑减毒活疫苗,公司的乙脑灭活疫苗能够使病毒丧失繁殖或致病的能力,安全性更高。

基于核心技术,公司已成功将人用狂犬病疫苗和乙脑灭活疫苗产业化,该等核心产品均为基于公司核心技术所研发、生产的自主产品。公司的两个生产中心分别位于沈阳和本溪,总建筑面积为164,487.66平方米。

对于公司与同行业可比公司的竞争劣势,公司表示,公司主营业务收入大部分来源于人用狂犬病疫苗和乙脑灭活疫苗两大核心产品的收入,因此公司的产品结构相对单一。公司其他具有市场前景的产品尚在研发阶段,未能形成稳定的销量和竞争力。

对于未来的发展战略,公司表示,公司未来将聚焦于有较强市场竞争力的产品,在近中期重点发展创新疫苗,丰富公司的产品管线,远期将以人用疫苗为着力点,逐步延伸至重组蛋白、抗体药物等领域,形成生物医药产业群。

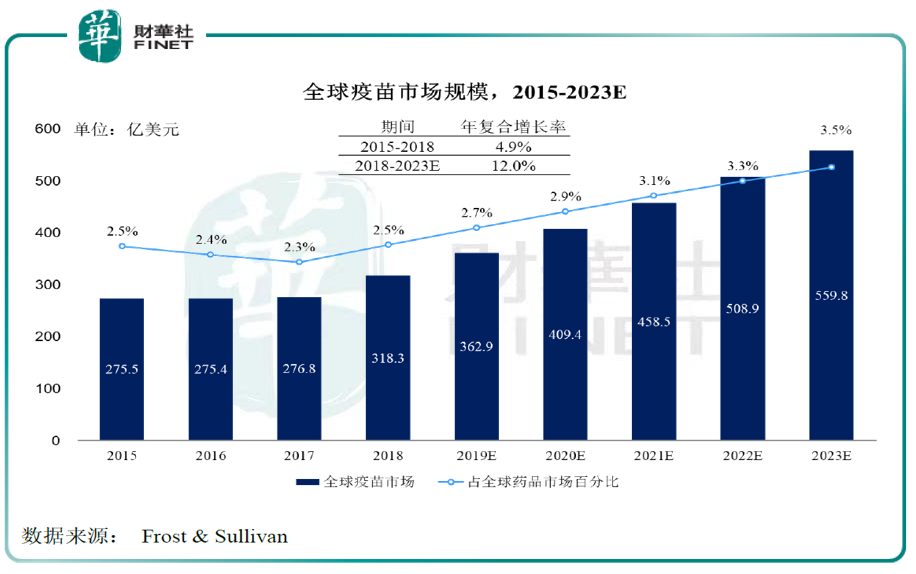

公司的发展战略定位,与疫苗市场的发展方向有密切关系。得益于全球人均寿命的提高、老龄化比例的提升、民众疾病预防意识的增强、公共医疗卫生支出的增加及公共医疗卫生的发展,全球疫苗市场规模持续增长。

根据Frost&Sullivan的数据,2015-2018年,全球疫苗市场规模从275.5亿美元增加至318.3亿美元,年均复合增长率为4.9%,2018年疫苗市场收入占全球药品收入的2.5%。未来在创新疫苗上市及中国、印度和南美等新兴市场的销售扩张的推动下,全球疫苗市场将进一步扩大,预计2023年将达到559.8亿美元,占药品市场收入的比重将达到3.5%。

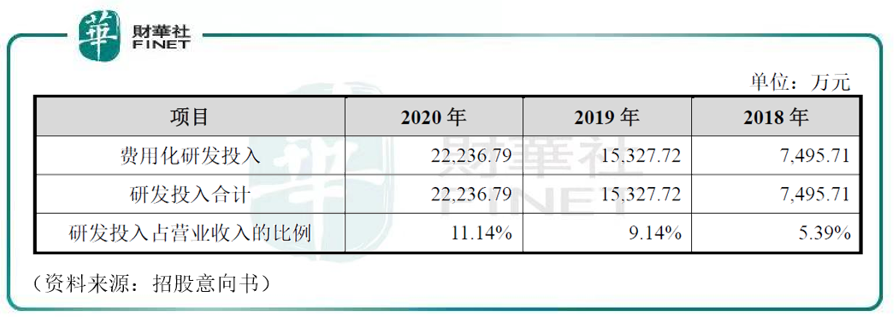

在研发投入上,2018年公司研发投入占营业收入比重相对较低,主要系公司目前已进入稳健经营阶段且营业收入稳定增长,同时公司在研项目在2018年基本处于临床前研究阶段,所需研发投入相对较少。随着公司多项在研项目进入临床试验阶段,研发投入将显著提高。报告期内,公司研发投入情况如下:

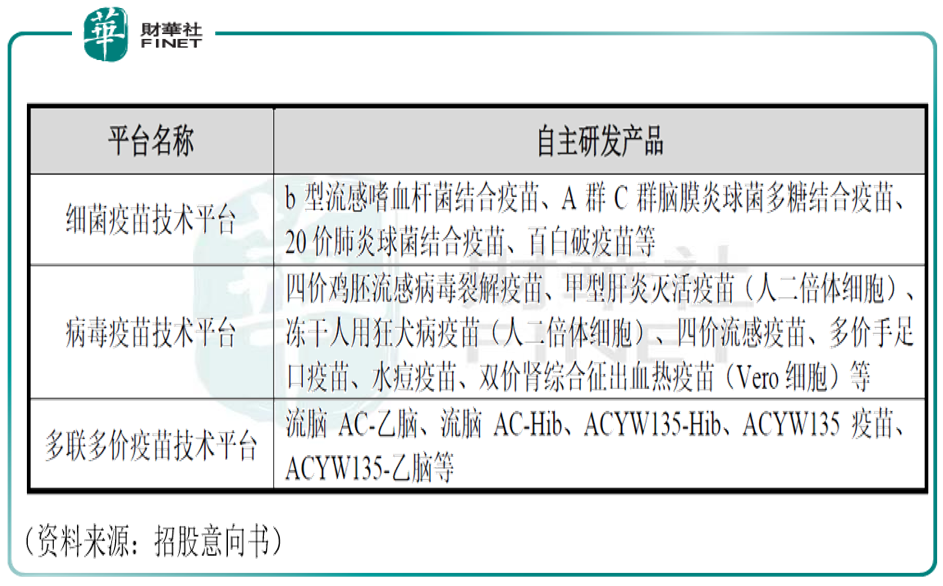

公司已建立独立且体系完整的研发平台,能够独立开展研发活动。公司现已初步完成了细菌疫苗技术平台、病毒疫苗技术平台和多联多价疫苗技术平台的建设,基于该等独立的研发平台,公司拥有多种自主开发的疫苗产品,具体情况如下:

财务风险提示

和其他疫苗股一样,公司业务具有研发投入周期长、投入产出巨大等风险,公司也在招股书中做了相应风险提示。笔者从财务角度列出几个值得注意的风险,供投资者参考。

1、应收账款无法回收的风险

报告期各期末,公司应收账款余额分别为55,323.53万元、58,746.01万元和56,996.95万元,占当期营业收入的比例分别为39.78%、35.03%和28.56%。公司表示,随着销售规模的进一步扩张,公司应收账款可能继续增长。较高的应收账款规模亦可能导致流动资金紧张,也可能会对公司的经营发展产生不利影响。

2、固定资产减值风险

报告期各期末,闲置固定资产的账面价值分别为10,327.59万元、9,643.65万元和6,696.97万元,占固定资产总额的比例分别为23.11%、22.64%和6.81%。报告期内,公司存在部分固定资产暂时闲置情形,包括位于沈阳市的麦子屯研发中心资产、位于本溪厂区的人用疫苗厂房和2018年度暂时闲置的原成大动物兽用疫苗车间及设备类资产。截至招股意向书签署日(笔者按:签署日为2021年9月30日),公司未对上述闲置固定资产计提资产减值准备。在特定情形下存在固定资产减值风险。

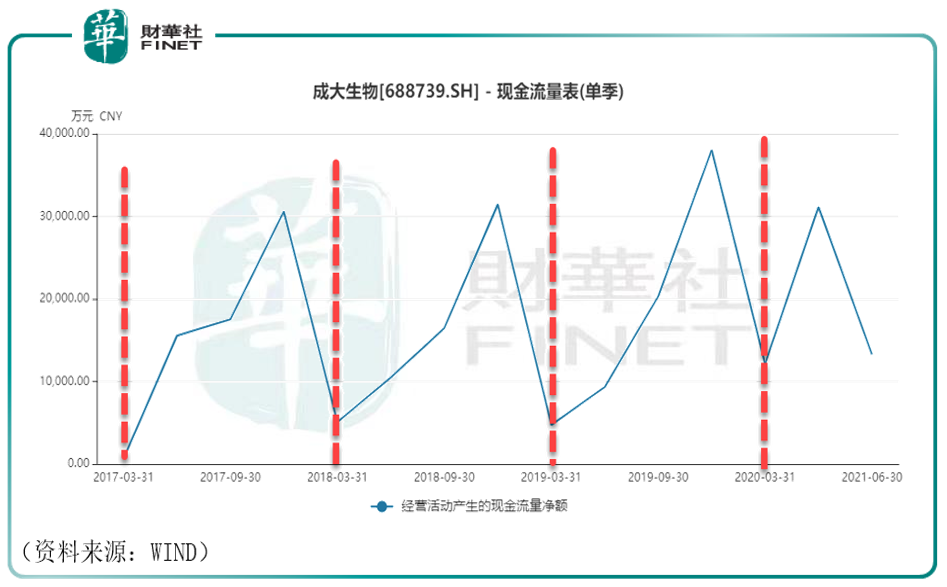

上述风险关乎于公司的现金流状况。笔者认为一个公司的现金流状况是非常值得重视的一环。笔者查询了公司经营活动产生的现金流量净额(单季度)发现,公司现金流呈季度特征,在可查询的数据年限内(2017-2020年),每年一季度现金流净额较低,而第四季度较高,有非常明显的流入流出的时间特征(见下图)。

如上图所示,公司每年一季度的现金流情况值得投资者重点关注。

小结

公司背后是辽宁成大,辽宁国资委是实控人,中信证券、招商证券、摩根士丹利作为承销商,实力雄厚。公司核心产品包括人用狂犬病疫苗及乙脑灭活疫苗,在国内都具有某项“唯一性”,一定程度上处于“垄断地位”。从产销率也可看出,疫情期间公司经营并未受到十分明显的影响。同时公司已建立独立且体系完整的研发平台,能够独立开展研发活动。这代表着研发和商业化已经形成完整的链条,简单来说,这意味着公司投入和产出形成了良性循环。

疫苗企业最大的风险,就是投入费用成本和时间人力都很多,但还不一定能保证商业化。而公司显然在这方面是有实力保证的。但需要注意的是,公司的应收账款与闲置固定资产的账面价值占比都比较高,投资者需要密切关注公司现金流变化情况。

作者:许螣垚

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载