近期,有着“牛市旗手”之称的券商股迎来显著上涨。在港股市场,国泰君安国际(01788.HK)、国联民生(01456.HK)、广发证券(01776.HK)、中国银河(06881.HK)等多股大涨。

在A股市场,湘财股份(600095.SH)、中银证券(601696.SH)、国联民生(601456.SH)、国金证券(600109.SH)也在近日迎来上涨。

值得一提的是,港、A两市券商股的上涨有着多方面因素的刺激。

稳定币消息刺激券商股大涨

从消息面来看,今年5月份,《稳定币条例草案》获中国香港特区立法会通过。6月,《香港数字资产发展政策宣言2.0》发布,升级监管框架,重申打造香港为全球创新中心的目标。8月1日,《稳定币条例》即将生效,将监管法币稳定币并引入发牌制度。

关于香港发行稳定币带来的影响,博时基金(国际)有限公司固定收益部副主管卢里指出,香港在稳定币方面出台相关法案,标志着全球主流金融市场在稳定币监管方面迈出实质性一步,将为稳定币产业带来其迫切需要的监管确定性,推动合规化进程。合规稳定币是基础,在此之上,数字资产行业及金融行业才有更坚实的创新土壤,通过在RWA(现实世界资产)等方面的探索,有望建立起与数字资产更有效率结合的新金融体系。

国泰君安国际于6月24日获得香港虚拟资产交易全牌,6月25日其股价就疯涨了198%。随后包括胜利证券、富途证券、天风证券旗下天风国际等在内的多家券商也都获得虚拟资产相关交易牌照。

因此,稳定币相关消息是刺激香港券商股大涨的主要原因之一。

市场交投回温,中报预期向好

除了消息面的刺激外,券商股的上涨也有着基本面的配合。

众所周知,自2024年下半年以来,港、A两市交投情绪回升,成交量明显放大。根据Wind数据,2025年上半年A股市场成交额为162.65万亿元(人民币,下同),远超2024年同期的100.94万亿元。

而市场成交增加直接利好券商,这一点也反映在了2025年中期业绩预告中。

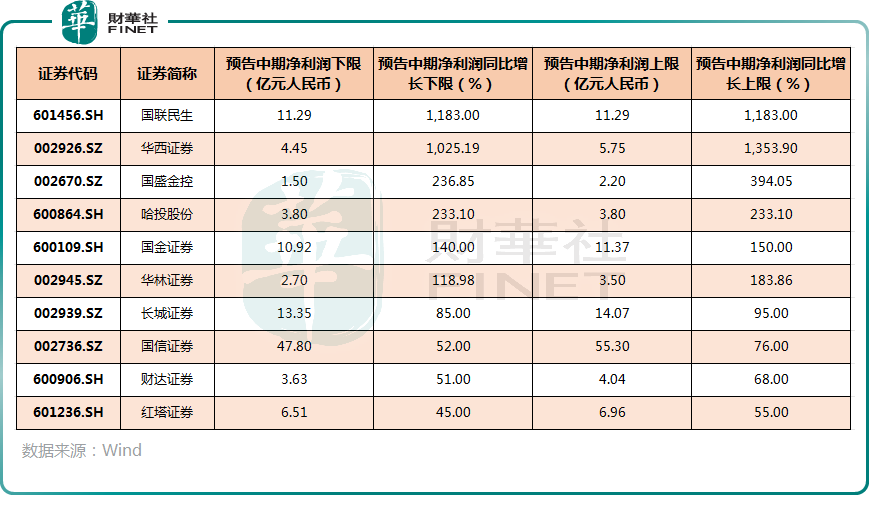

Wind的数据显示,截至7月14日A股收盘,已经有10家券商披露了2025年上半年业绩预告,中期业绩全部预喜。

其中,国联民生在7月11日盘后发布公告中表示,预计2025年半年度实现归母净利润11.29亿元,同比增长1183%左右;预计2025年半年度实现扣非净利润11.13亿元,同比增长1345%左右。

关于业绩大增,国联民生在公告中称,公司有序推进与民生证券股份有限公司的整合工作,并将其纳入财务报表合并范围,公司证券投资、财富管理、投资银行等业务条线实现显著增长,同时由于上年同期比较基数较小,本期经营业绩同比大幅提升。

此外,华西证券中期净利润也同比增长超过10倍。而红塔证券是目前增长最低的券商,其中期净利润预计为6.51亿元至6.96亿元,同比增长45%至55%。

机构如何看待板块前景?

长城证券在7月14日的研报中指出,7月后国内外大事将迎来密集交织期,宏大叙事或是决定市场可能进一步走强的关键因素,券商为代表的非银金融有望持续突破。

开源证券则在7月13日的研报中表示,券商板块估值仍在低位,机构欠配显著,继续重点提示券商板块机会。

方正证券也在日前研报中称,券商盈利修复确定性与估值仍有错位,板块2025年净利润有望双位数增长,看好风险偏好提升+基本面改善+业务创新三重催化下券商配置机会。标的选择上,建议关注:1)综合实力强、国际化布局领先的头部券商及对应H股;2)高交投业绩弹性标的;3)关注稳定币产业链投资机会。

中航证券也在近日的研报中称,当前券商板块PB估值为1.37倍,位于2020年30分位点附近,处于历史低位。

2025年上半年,在多重利好因素共振下,A股市场交投活跃度显著提升,截至7月11日A股日均成交额达到14961亿元,IPO融资规模同比大幅改善,叠加二季度债券市场回暖及港股市场交易与IPO持续高景气,证券行业经营环境全面向好,预计上市券商中报业绩将延续强劲增长态势,证券板块有望迎来估值修复。

另外,证券行业已步入高质量发展新阶段,在开放合作持续深化的背景下,一流投行建设的战略方向进一步明确。当前行业政策框架呈现三大特征:分类评价体系持续优化引导差异化竞争,资本约束机制推动精细化管理,创新试点扩容加速业务升级。建议关注并购重组、财富管理转型和创新业务牌照三大主线。

综合来看,目前监管明确鼓励行业内整合,在政策推动证券行业高质量发展的趋势下,并购重组是券商实现外延式发展的有效手段,券商并购重组对提升行业整体竞争力、优化资源配置以及促进市场健康发展具有积极作用,同时行业整合有助于提高行业集中度,形成规模效应。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载