全球最大的社交媒体运营商Facebook改名为Meta Platforms(FB.US),“Meta”取自科幻小说《雪崩(Snow Crash)》提出的古老词汇“Metaverse(元宇宙)”的前缀,寓意包涵万物、无所不联,以反映该公司对“元宇宙”的深入探索。

“元宇宙”雏形未现,资本市场却已热血沸腾,自觉把握了坐拥“宇宙”的最好时机,中青宝(300052.SZ)等一众沾亲带故的概念股被热炒起来。

中国最大的社交媒体腾讯(00700.HK),自然成为Facebook之后最有希望的“宇宙”入口。先不说它们同样作为全球重要社交平台的共通点,单看腾讯的众多服务生态,已经为未来的元宇宙场景提供了可供无限延伸的题材,更别提它在全球游戏产业界呼风唤雨的能力。

资本炒作的动机一向有迹可循

互联网企业的终极目的——变现。

如何变现?

就以Facebook为例,服务全球用户35.8亿,摊这么大的饼,图什么?自然是赚钱。

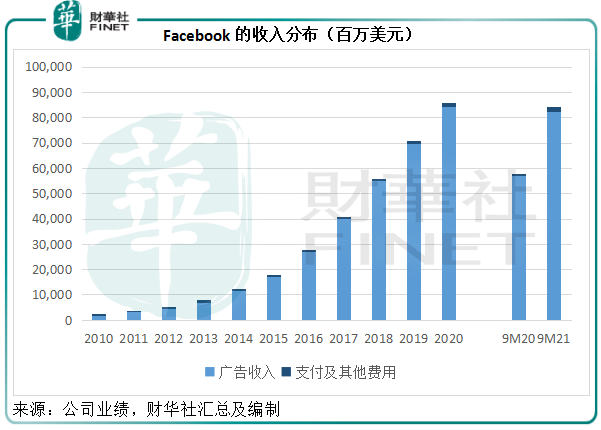

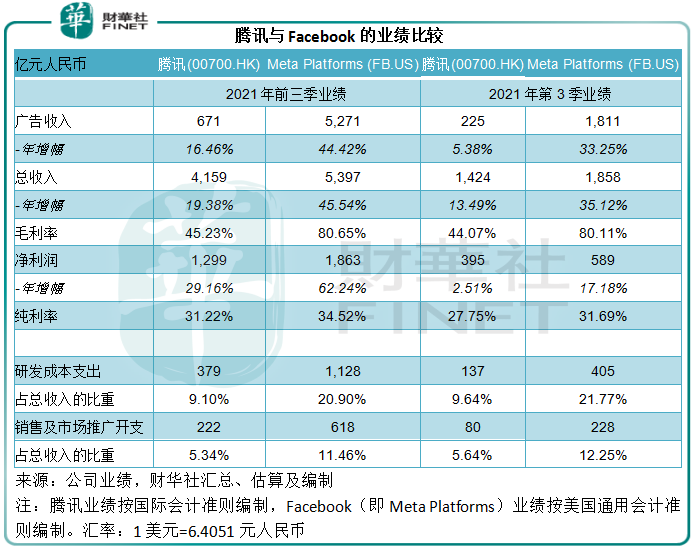

Facebook主要通过在其社交应用上展示广告产生广告收入,庞大的用户规模正是其广告收入持续增长的底气。2021年前三季,广告收入占了Facebook总收入的97.67%,其余收入来自消费者硬件产品、向使用其支付基建设施的开发者收取的净费用以及其他来源的收入。但从下图可见,尽管有其他收入的补充,广告收入依然是绝对的大多数,其他收入的存在成为了微薄的点缀。

但即便垄断了社交媒体领域的大部分广告,Facebook却难以高枕无忧。最近全球监管机构对其垄断地位、数据安全提出了质疑。监管环境的变化,以及第三方手机应用系统(包括苹果和谷歌安卓)和浏览器的升级,将限制Facebook广告定向和计量工具的使用,对其未来的广告收入增长带来挑战。

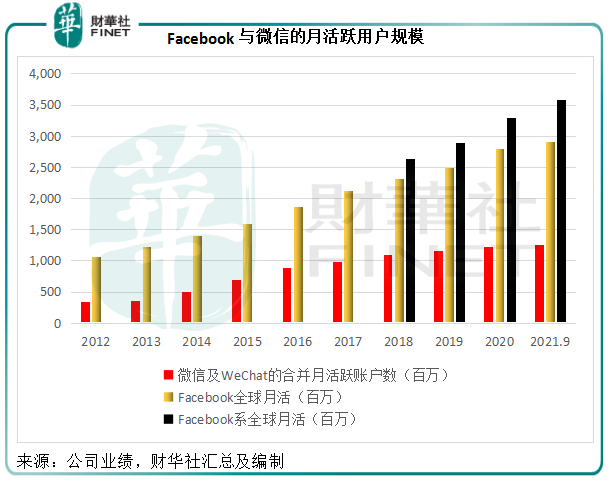

此外,截至2021年9月末,Facebook系的全球月活跃用户达到29.1亿,包括Facebook、Instagram、Messenger和WhatsApp等在内的全系列月活跃用户更高达35.8亿,日活/月活比率为78.49%,意味着这些社交用户黏性已极高。

目前全球人口75.97亿人,Strategy Analytics预计全球一半人口拥有至少一部智能手机,这意味着智能手机用户数量达到38亿。Facebook的全球用户规模有35.8亿,或暗示其渗透率已达到94%。也就是说,该公司的人口红利快将结束,下一阶段的增长也许只能依靠存量的运营。

面对这些挑战,多元化收入来源似乎是Facebook的理想做法,因为该公司拥有极其庞大的用户基础,不仅潜藏着可供发掘的商业价值,也让它拥有影响产业运行方式和政经秩序的筹码,例如扎克伯格此前就试水稳定币Libra(后更名Diem)而惹来颇多争议。谁知道“元宇宙”是否会让Libra重生。

所以,作为全球最具影响力的社交媒体平台,Facebook提出“元宇宙”概念的动机一目了然——为Facebook带来第二条成长曲线。

腾讯与Facebook不一样

尽管都是有影响力的社交平台,腾讯的商业价值和处境与Facebook存在重大差异。

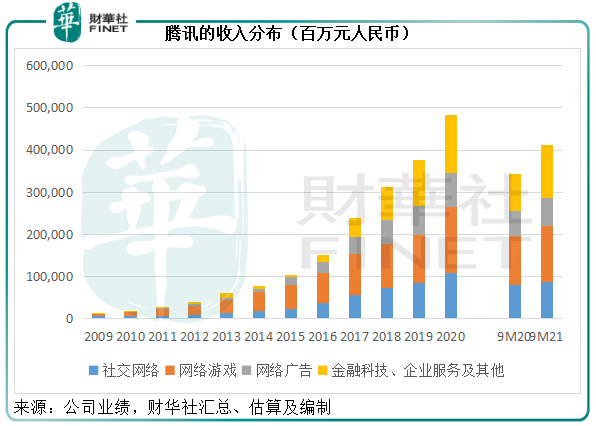

首先,与Facebook依靠广告收入撑起大旗不一样,腾讯的收入非常多元。

2021年前三季,社交网络(主要来自增值服务)、网络游戏、网络广告,以及金融科技和企业服务分别占了腾讯总收入的21.44%、32%、16.33%和30.23%。

腾讯参与了许多上市公司和初创企业的投资。截至2021年9月30日,腾讯的上市投资与非上市投资账面值合共为8210.8亿元(单位人民币,下同),占总资产的52.38%。通过这些投资,腾讯可掌握一些科创企业的变现机会,又能在适当的时候为其自身进行产业布局。例如,对美团(03690.HK)的投资既可实现丰厚的回报,又能丰富平台服务和提升用户体验。

反观Facebook的投资,则一般是看准之后进行全面的战略收购,平日的投资则以美国国债和公司债占了大部分的证券投资为主,显然只是为了在通胀环境中保持资金价值而已,而非像腾讯那样既为利又为权。这种方式的好处是统一资源、统一战略部署,但缺少多元互动。

多元业务为腾讯提供多个场景入口,包括游戏、社交、娱乐、体育、教育、交易、影院、演出、会议、会展等等。

一般来说,线上游戏是元宇宙应用最具标志性的入口,当前对于元宇宙的畅想大都以游戏为起点,例如元宇宙第一股Roblox (RBLX.US)就是一个游戏平台,电影《头号玩家》以虚拟网络中的沉浸式体验作为对“元宇宙”终极模样的描绘。所以,在全球游戏产业界最具影响力的腾讯无疑更具竞争优势。

腾讯的元宇宙畅想

在腾讯最新公布的2021年第3季业绩会上,分析师最关心三大问题:1)元宇宙,2)监管,以及3)招聘节奏。

监管的影响逐步体现在腾讯的2021年第3季业绩中。

腾讯自2021年9月1日起采取新措施,全面落实中国的未成年人游戏防沉迷最新规定。2021年9月,未成年人在其本土市场游戏市场的占比由去年同期的6.4%显著下降至0.7%,未成年人在本土市场游戏流水的占比由去年同期的4.8%显著下降至1.1%。

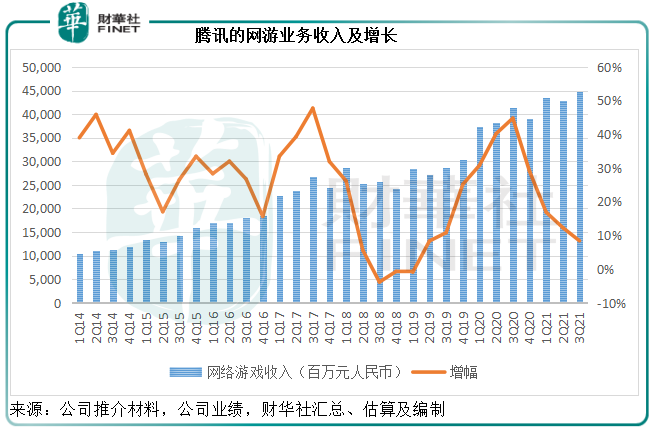

2021年第3季,腾讯首次将网游业务区分为本土市场和国际市场。期内,本土市场的游戏收入同比增长5%,至336亿元;国际市场则大增20%,至113亿元;总收入同比增长8.40%,至449亿元。从下图可见,尽管国际市场增速迅猛,但受到本土市场监管影响,整体收入增速有所放缓。

期内,或受监管影响,教育和游戏等行业的广告需求下降,网络广告收入的增幅由过往20%以上,放缓至5.36%,为225亿元。

尽管金融科技及企业服务维持强劲增长,但由于网游和广告业务的增长放缓,腾讯的第3季整体收入年增幅仅为13.49%,低于2021年第1季和第2季的25.21%和20.35%。季度毛利率也按年下降1.1个百分点,至44.1%。

再加上雇员福利开支同比大增46.66%,腾讯的季度归母净利润仅按年增长2.51%,至395.1亿元,扣除股份酬金、减值拨备、投资收益等非经常性款项后的非会计准则净利润更按年下降1.71%,至317.51亿元,被称为腾讯近十年表现最差的季度业绩。

在之前的业绩会上,腾讯的管理层就提到,预计未来的监管将加强,所以监管的影响也属意料之中。同时,管理层也提到,监管有利于规范行业,将更利于腾讯未来的可持续发展。所以,腾讯必然会慎重考虑监管问题。

面对元宇宙的提问时,刘炽平这样回应:“腾讯拥有深厚的技术和能力,例如我们有制作游戏的丰富经验,也有强大的社交网络运营经验,可把握发展‘元宇宙’的机会。”

元宇宙的主要特征包括:为用户提供更好的情景体验,用户可以在现实世界与虚拟空间、虚拟设备和虚拟用户进行互动,这些互动能够得到保存和再现,而且虚拟世界中的设备、产品和服务具有明确价值,并永久保存。

这需要更成熟的基建设施(包括更先进的网络技术)、更先进的算法、更强大的存储和运算能力、更灵敏的技术和硬件支持、更具包容性的金融科技和法规框架……当前的技术底层应不足以到达构建元宇宙的水平。

所以发展元宇宙,要克服的问题不少。从其业务的契合度来看,腾讯很大可能在软件端介入,而这或建基于框架、基建、规则和硬件大致成型的基础上。腾讯在业绩会上就提到技术的累积很重要。此外,监管也很重要,若用户体验符合监管要求,元宇宙的发展或可得到支持,而监管的取态应是腾讯的优先考虑项。

此外,还有数据的累积,算法的开发,用户对于体验的期望等等一系列因素,绝非一下子就能构建成型的事。

因此,作为最重要的互联网企业和拥有最贴合入口场景的游戏公司,腾讯对于元宇宙定然有构想,但或会在监管、技术和数据等要素都允许的条件下才谋定而后动。

腾讯的2021年第3季业绩中,员工人数大增也引起了市场的关注。

截至2021年9月30日,该公司的雇员人数为10.73万,按年增长38%。2021年第3季,其员工成本同比上升46.66%,达到259.63亿元,占收入的比重由14.1%上升至18.2%,这不由得让大家联想到公布业绩前夕该公司发布的员工关怀计划,员工工作满15年可提前退休。管理层在业绩发布会上也提到,会大量招聘毕业生,进一步加深了市场对于互联网企业降低员工平均年龄的猜想。

笔者猜测,布局新产业(例如元宇宙)可能是腾讯扩大招聘的一个原因。

Facebook于2021年9月末的员工数目也按年增加了20%,至6.82万,以支持其业务增长,包括其非广告的消费硬件业务。腾讯第3季的研发开支同比增长38.57%,至137.3亿元,占总收入的比重由去年同期的7.9%上升至9.6%,其中雇员福利开支就达到113.48亿元,同比增长41.69%,显然,该公司在研发方面的投资进一步加大。

比较腾讯与Facebook的2021年第3季及前三季业绩,腾讯的研发成本占收入比重远低于Facebook,见下图。所以第3季大增研发开支是否意味着被诟病靠投资躺平的腾讯要开始发愤图强了?这也为腾讯布局未来发展(例如元宇宙)带来一些畅想空间。

毛婷

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载