11月23日,家电巨头美的集团(000333.SZ)发布公告称,拟通过全资子公司全面收购公司控股的德国法兰克福交易所上市公司KUKA Aktiengesellschaft(以下简称“库卡”)的股权并私有化。

据悉,剩余少数股东还持有库卡约216.8万股股份,占总股本的比例为5.45%。

在此次收购完成后,库卡将成为美的集团全资控制的境外子公司,并从法兰克福交易所退市。

11月24日,美的集团的股价仅微微高开0.98%,盘中还一度翻绿。截至收盘,该股最终上涨0.98%,股价现为70.15元/股,总市值为4898.45亿元。

由此来看,全面收购库卡并私有化的消息对美的集团的股价并没有造成多大的影响。

不过,收购库卡这件事对美的集团来说其实挺重要的。

“强强联合”一度变双输?

库卡成立于1898年,总部位于德国奥格斯堡,并于1973年研发了第一台由电动机驱动的6轴工业机器人FAMULUS。经过多年的发展,库卡在汽车行业、电子行业、消费品行业、物流/电子商务行业、医疗保健等各个行业向客户提供全方位的产品、系统集成和服务:从工业机器人本体、ready2_use(即用型)机器人应用包、一般工业定制生产单元到完全自动化的解决方案。

据悉,库卡和ABB、发那科、安川并称为全球机器人“四大家族”,在业内具有不俗地位。

美的集团在早几年的时候就已经看上了这家机器人龙头。美的集团对库卡的并购起始于2015年8月,最初购入了5.4%的股权。次年的5月,美的集团正式向德国库卡发出收购要约,到2017年初上市公司成为了德国库卡的控股股东。

在成为控股股东的要约收购中,每股的对价为115欧元,美的集团总耗资约292亿元人民币,最终持股3761万股,占库卡所有股份的比例达到了94.55%。

美的集团是全球范围内的家电巨头,库卡也是领先的机器人生厂商,怎么看这笔交易都应该算得上是“强强联合”,前景可期。

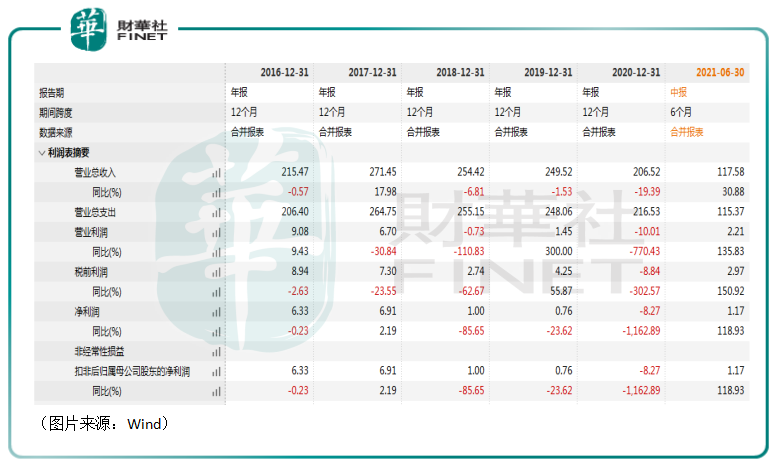

不过,事与愿违。在美的集团拿下库卡后,这家机器人龙头的业绩是这样的:Wind数据显示,2017年至2020年期间,库卡分别实现营收271.45亿元、254.42亿元、249.52亿元和206.52亿元;分别实现净利润6.91亿元、1亿元、0.76亿元和-8.27亿元。

不难发现,净利润的下滑程度堪称是“跳水”。

毫无疑问,库卡业绩的下滑也在一定程度上拖累了美的集团的业绩表现。

值得注意的是,在库卡业绩下滑的同时,其股价整体也是大跌的,即使大幅反弹后,其现在的股价距离美的集团彼时的收购价也有相当远的距离,这笔收购可谓是亏损严重。

另外,收购库卡也带来了巨额的商誉。截至2020年年末,因收购库卡集团带来的商誉仍高达228.36亿元。

库卡还可以被“拯救”一下?

面对这样一个拖后腿的资产,及时止损或许是许多人的选择。为何美的集团不仅没有这么做,反而还加码了呢?

一方面,库卡的业绩有好转的迹象。Wind数据显示,2021年上半年,该公司的营收同比增长30.88%至117.58亿元,实现净利润1.17亿元。

与此同时,美的集团也有借助库卡的技术实力对公司的家电生产线进行智能化改造升级的需求。

另一方面,此前成为库卡的控股股东时,美的集团曾承诺:上市公司支持库卡集团监事会及执行管理委员的独立性,并保持库卡集团融资策略的独立性;上市公司尊重库卡集团的品牌及知识产权,并准备订立隔离防范协议承诺保密其商业机密和客户数据,以维持库卡与其客户及供应商的稳定关系等条件。

这也就是说,虽然美的集团彼时虽然成为了库卡绝对的控股股东,但是并没有拿到库卡的经营主导权。

而美的集团此次想要全面控股并实现库卡私有化,或许最终的意图是拿下库卡经营的主导权,好推进库卡在中国的本土化运营,进一步抢占国内大市场。

随着全面控股并私有化后,库卡就将成为美的集团的全资子公司,且不再是一家上市的公众公司,拿下经营主导权需要面对的阻力有望大幅下降。

根据美的集团的中报电话交流相关信息,目前库卡约50%生产在中国完成,预计2021年中国地区收入占比可达20%。

此外,除了传统汽车机器人业务,库卡加大力度发展非汽车业务(运动机器人、服务机器人等)。预计到2025年,库卡在中国地区的收入占比可达30%以上,相关业务的净利率或有10%左右。

综合而言,对于美的集团来说,虽然库卡前几年的业绩情况不佳拖累了公司的业绩,但是库卡仍然有非常大的价值,值得并且可以被“拯救”一下。

美的集团也在公告中表示,此次收购有利于库卡专注业务经营并提升公司在机器人与自动化相关业务领域的内部资源协同和共享。

美的和格力的多元化选择

值得一提的是,库卡所承载的机器人业务也是美的集团实现多元化战略的重要组成部分。

目前,美的集团将业务分为智能家居事业群、机电事业群、暖通与楼宇事业部、机器人与自动化事业部和数字化创新业务五大业务板块。

其中,智能家居事业群涉及智慧家电、智慧家居等产业;机电事业群研发、生产、销售压缩机、电机、芯片、工控、散热组件等高精密核心部件;暖通与楼宇事业部为楼宇及公共设施提供能源、暖通、电梯、控制等产品及全套解决方案和服务;机器人及自动化事业部提供包括工业机器人、物流自动化系统及传输系统解决方案,以及面向医疗、娱乐、新消费领域的相关解决方案等;数字化创新业务主要包括以智能供应链、工业互联网等在美的集团商业模式变革中孵化出的新型业务,还包括从事影像类医疗器械产品和相关服务的万东医疗。

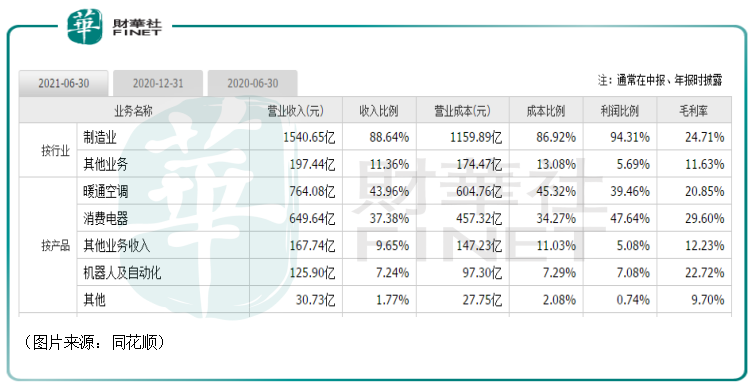

说起来是五大业务板块并立,但是截至2021年上半年,暖通空调和消费电器贡献了绝大部分的收入和利润,剩下的业务中比较成气候的也就是机器人及自动化业务。

众所周知,近些年来,传统大家电行业已经隐隐有摸到市场空间天花板的迹象,行业整体的增长空间已经非常有限。

奥维云网(AVC)数据也显示,2020年中国家电零售市场规模为7056亿元,同比下降11.3%。分品类来看,传统大家电下滑幅度最为严峻。降幅方面,空调>彩电>厨电>冰洗。

用现在的流行语来说,就是传统的大家电行业很“内卷”,破局的方法则是实施多元化策略,寻找新的增长点。

对比而言,美的集团和格力电器同为家电巨无霸,但是两家公司对于多元化的选择明显有所不同。

其中,美的电器在以小家电为代表的消费电器领域布局比较成功,这个领域和传统家电有很多相通之处,成功的可能性也是最大的。

此外,就是在机器人领域的布局,收购库卡是最有代表性的事件。目前来看,效果一般,后续成效则有待观察。

格力电器也在小家电等消费电器领域进行过布局,但是效果一般,这部分业务的收入在公司整体收入中的占比很低。

另外,该公司在这些年里还造过手机、押注了新能源车等领域。目前而言,格力电器的手机业务似乎不太成功,新能源车行业的前景虽然很光明,但是格力电器的新能源车业务能否成功则需要时间来验证。

综合目前的表现来看,格力电器的多元化之路走得远不如美的集团成功,2021年上半年,空调业务仍贡献了格力电器73.8%的收入和92.6%的利润。

多元化做得成不成功最终也影响到了美的集团和格力电器的业绩表现和股价表现。这也是美的集团在近两年反超格力电器成为“家电一哥”的重要原因之一。

结语

目前,中国的制造业正在逐渐从劳动密集型的中低端产业切换到高端制造领域,再加上老龄化等因素,工业自动化需求已经驱动中国成为全球最大的工业机器人市场。

库卡作为机器人领域的老牌厂商有其独到之处。全面控股并私有化有助于美的集团拿下库卡的经营主导权,通过本土化运营抢占更多国内市场份额,这部分业务或许能成为美的集团下一个业绩爆发点。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载