2021年的完结钟声敲响了新一年的期盼,同时也吹响了新能源汽车厂商的业绩发布号角。

在过去一年,全球新能源汽车市场风急云惊、龙战虎争。新年假期期间,中国的造车新势力蔚来(NIO.US)、小鹏(XPEV.US, 09868.HK)和理想(LI.US, 02015.HK),以及新能源车领军者特斯拉(TSLA.US)先后公布了2021年12月、2021年第4季及2021年全年业绩。

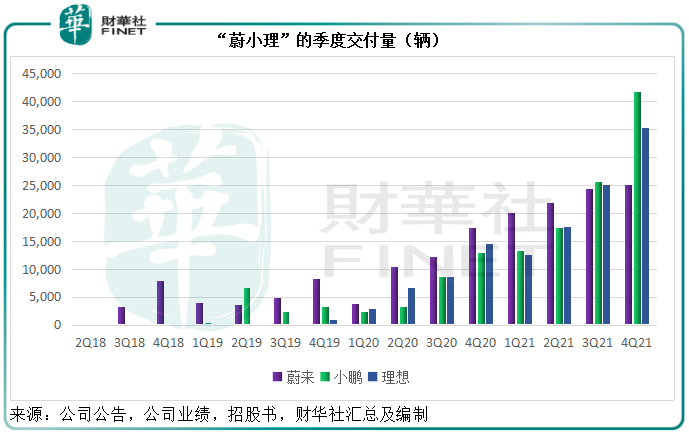

新能源车交付量风云榜

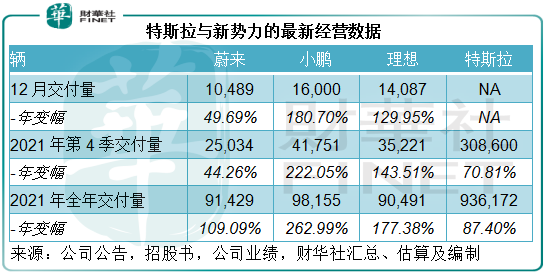

就2021年12月份单个月数据来看,三大造车新势力中小鹏增长最强劲,其次为理想,蔚来垫底。“小理蔚”的单月交付量分别为1.6万辆、1.41万辆和1.05万辆,年增幅分别为180.70%、129.95%和49.69%。

2021年第4季交付量和增幅排名依然是“小理蔚”,小鹏、理想和蔚来的季度交付量分别为4.18万辆、3.52万辆和2.50万辆,年增幅分别为222.05%、143.51%和44.26%。

2021年全年交付方面,小鹏汽车迎头赶上蔚来,全年交付量同比大增262.99%,至9.82万辆。理想也直逼蔚来,全年销量同比增长177.38%,至9.05万辆;蔚来的全年交付量为9.14万辆,同比增长109.09%。

“过江龙”特斯拉力压本地虎,2021年第4季交付量同比增长70.81%,至30.86万辆,增速也高于蔚来。2021年全球交付量达到93.62万辆,同比增长87.40%。

特斯拉没有披露中国的销量数据,但是乘联会的数据显示:2021年前11个月,特斯拉在国内的新能源乘用车批发销量同比增长242.5%,至41.33万辆,市场份额为14.7%,仅次于比亚迪的18%,排名第二,高于国内三大造车新势力的合计市场份额8.5%;零售销量也按年增长120.1%,至25.01万辆,市场份额为10%,仅次于比亚迪的19.5%和上汽通用五菱的15%,大致与小鹏、蔚来和理想的合计份额9.5%相若。

由此可见,三大造车新势力无论是在国内市场还是国际市场,想要撼动特斯拉的王者地位依然存在难度。

从增长幅度来看,小鹏无疑表现出色,产能扩张也在有序进行中,不过从其已经披露的产能计划来看,即使在可预见的将来,产能从当前的10万辆扩张至40万辆,与特斯拉上海超级工厂逾45万辆以及后续的扩产计划仍有一定距离。

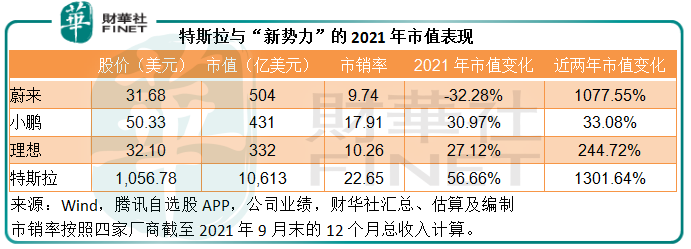

四家上市新能源车厂商在中国这个最具潜力汽车消费市场的发展潜力,已经反映在其股价中。

2021年,哪家股东最得意?

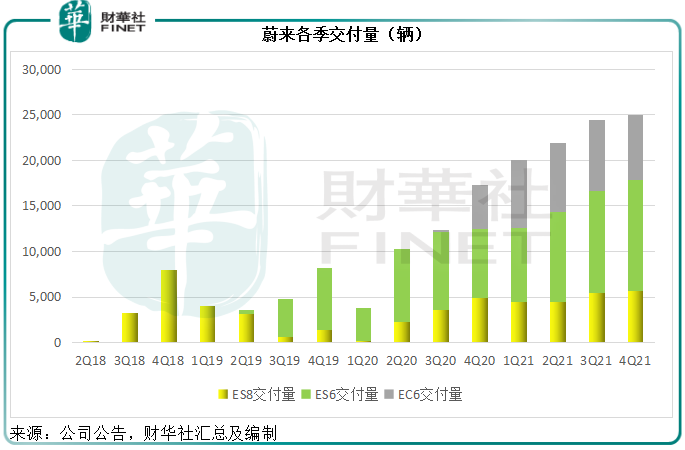

2021年最失意奖,非蔚来莫属。2020年,蔚来是全球股价涨幅最大的上市公司,年内涨幅高达11倍以上,但随着后来者小鹏与理想居上,蔚来2021年交付量逐季放缓,2021年第1季至第4季交付量增幅分别为4.23倍、1.12倍、1倍和44.26%。股价也严重落后,2021年全年累跌35%。

“春风得意马蹄疾,一日看尽长安花”,或许最能形容马斯克在2021年第4季的心路历程。

2021年第4季,特斯拉的股价破千,市值破万亿美元,曾一度贴近全球第一大市值巨头苹果(AAPL.US),马斯克也凭借特斯拉和SpaceX的估值登上世界首富宝座,但宝座还没坐热,马斯克就用减持来表达成为“史上交税最高的美国人”的不满,拖累特斯拉股价大跌,华尔街也略感微震,所以到年末,特斯拉的股价从高位回落15%,但全年仍累计上涨49.76%,市值依然维持在万亿以上。

小鹏与理想则“默默向上游”。

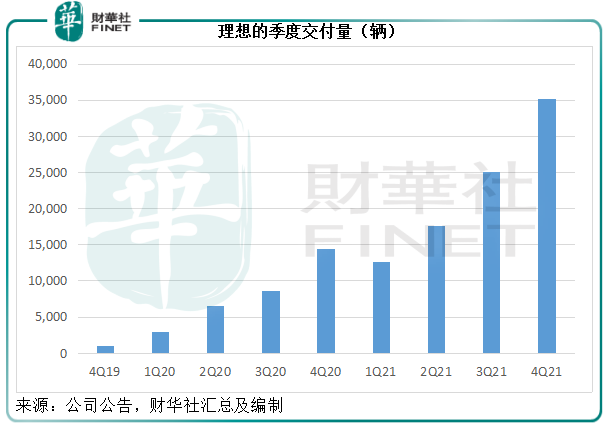

只有“一个理想”的理想,自2019年末交付增程式电动SUV“理想ONE”车型后,一直没有发布新车,到2021年6月才交付全面升级版的“2021款理想ONE”,即便如此,仍足以支撑其今年以来的交付增长。2021年第1季到第4季,理想的交付量年增幅分别为3.34倍、1.66倍、1.90倍和1.44倍。

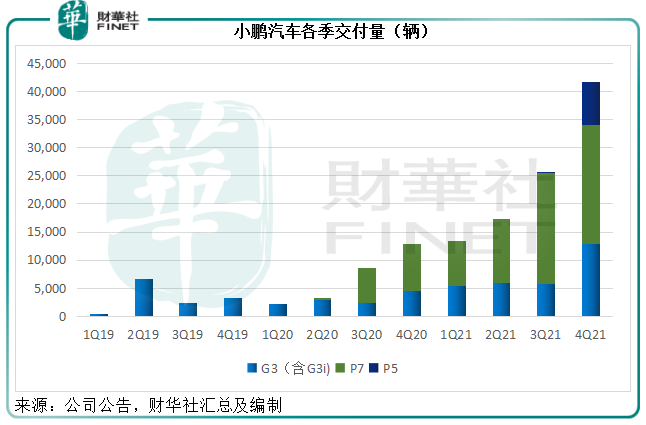

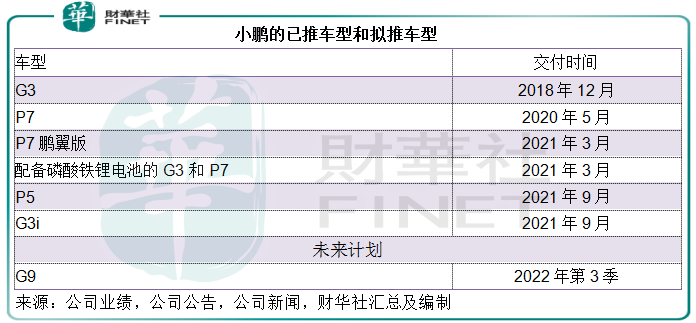

小鹏的2021年有点忙。3月交付P7鹏翼版,和配备磷酸铁锂电池的G3和P7,9月交付G3的中期改款G3i和全球首款量产激光雷达智能车P5,似乎一直在交付的路上未停歇。

其中P5的需求十分强劲,9月推出以来,合计交付量已达7,865辆,12月份单月交付量更达至5,030辆,小鹏在其第3季业绩会中提到:目前P5的在售订单可以排到明年春节,部分车型交付期长达4个月。

除了交付进展顺利外,小鹏和理想均在2021年完成在港交所的双重上市,这或为其在资本市场的表现提供了缓冲区,所以小鹏和理想在美股市场的股价2021年全年累计涨幅仍有17.51%和11.34%。

值得注意的是,小鹏、理想和蔚来在2021年都进行了增发筹资,这产生的摊薄效应或多或少对其股价产生影响,所以我们使用其整体市值变化来进行比较更能反映实际表现。从下表可见,小鹏和理想的股价虽然涨幅都不超过20%,市值涨幅却有近30%,好于大部分中概股。

2022年,谁主沉浮?

2021年,上述四家电动车厂商都面临同一个难题:供应链中断对交付的影响。2022年,这一影响依然存在,不过对比于2021年,新一年大家对此都有心理准备,厂商可能会有替代方案以解决交付问题,资本市场也可能据此而有所妥协。

那么,在这样的背景下,这四家厂商各自会有怎样的展望?

蔚来

2021年暂时失利的蔚来,在年末的苏州蔚来日上发布了中型智能电动轿跑ET5,补贴前起售价为32.8万元,BaaS方案补贴前起售价为25.8万元,预计2022年9月起交付。

同时,蔚来亦宣布中大型智能电动旗舰轿车ET7将于2022年1月20日起锁单,3月28日起交付。ET7设定了自动驾驶算力与传感器的标准,零到百公里加速提升至3.8秒,风阻系数优化至0.208。

2021年,蔚来在全球建成换电站778座,新建超充桩和目的地充电桩共计4582根。2022年,蔚来计划拥有超过1300座换电站,6000根超充桩,10,000根目的地充电桩,并打通丝绸之路、西双版纳热带雨林等超过30条目的地充电路线。

继进入挪威市场后,2022年蔚来的产品与全体系服务将在德国、荷兰、瑞典、丹麦正式落地;2025年将进入超过25个国家和地区。

产能布局方面,位于NeoPark新桥智能电动汽车产业园区的蔚来第二生产基地将于第3季正式投产,规划产能或为100万辆/年,将远远超过特斯拉的上海超级工厂。

若产能焦虑获得解决,蔚来的未来能否如期而至?

小鹏

兵贵神速。

小鹏2021年接连推出升级版车型和新车型,力压蔚来,迅速抢占市场份额,第一款配备汽车级激光雷达技术的量产智能电动车P5大受欢迎,可见其爆发力不俗。

2021年11月,小鹏推出新的旗舰智能SUV G9,这是该公司第四款量产车型,也是小鹏第一款融合了自研技术的量产车型,这些自研技术包括X-EEA 3.0电子设备及电气工艺,最新的XPILOT 4.0升级版驾驶员协助系统以及新一代XPower 3.0电池组和超充系统。G9按计划将于2022年第3季开始交付。

管理层提到,G9的定位、大小更类似蔚来的ES6,并会配置更高级的自动驾驶技术以及充电技术,G9会是小鹏科技含量最高的一款产品,是为了适应国际市场而推出,不仅在中国市场发售,同时也会在全球市场尤其是欧洲市场推出。

在第三季业绩发布会上,该公司的管理层还提到,在自动导航辅助驾驶(NGP)中取得的进展,令其对未来探索支持自动驾驶的出行解决方案——例如无人出租车科技Robotaxi的能力信心大增,这似乎意味着该公司也有意涉入目前多家互联网巨头正在试水的RobotTaxi市场。

产能方面,当前小鹏的产能设施主要包括订立承包生产安排的海马工厂15万辆、肇庆自有厂房10万辆,而从其2021年全年交付量9.8万辆来看,这些产能应足以应付其当前的生产需要。

不过鉴于小鹏的野望,产能扩张依然存在需求:小鹏与广州凯得投资达成了合作协议,后者将按小鹏要求兴建智能电动车生产基地,计划于2022年12月投产,产能或为10万辆;小鹏还与武汉市签订合作协议,兴建年产能10万辆的电动车生产基地;此外,小鹏将进行肇庆工厂的第二期扩张项目,完成后,肇庆工厂的产能将增加一倍至20万辆。

理想

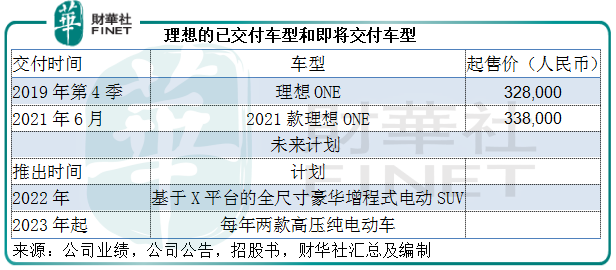

理想依然奋斗在增程式电动车的开发道路上。2021年8月27日,理想汽车与绵阳新晨动力机械有限公司签署投资协议,双方成立全新的合资公司“四川理想新晨科技有限公司”。合资公司将为理想汽车开发并制造全新一代增程器。理想汽车在2022年推出的全尺寸智能豪华电动SUV车型上将率先搭载合资公司生产的全新一代增程器。

不过,纯电动汽车是理想的“理想”,该公司计划自2023年起每年至少推出两款超快充纯电动汽车。

平台方面,理想正在开发X平台,上述于2022年推出的全尺寸豪华增程式电动SUV将采用X平台,并将在2023年推出另外两款基于X平台的SUV。另外,理想正为未来的高压纯电动车型开发两个平台——Whale和Shark。

理想还在大力投资自研的自动驾驶技术,自2022年起,其所有新车型将标配自主开发的L4级自动驾驶兼容的必要硬件,并利用其自研的全栈软件开发能力继续优化自动驾驶解决方案。

特斯拉

与国内造车新势力一样,特斯拉从来不担心需求,只担心产量跟不跟得上。

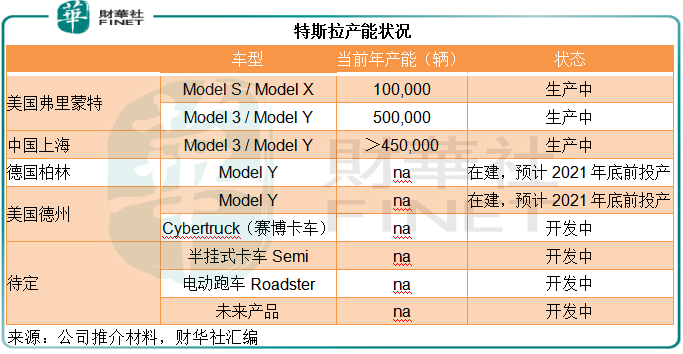

不过随着柏林和德州工厂的投产和上海工厂的产能升级,特斯拉的产能将得到进一步释放。

除了买车外,特斯来还从事汽车租赁、动力储能和其他服务,当然,目前这些业务占其收入的比重不大,或可在未来随着生态的完善而壮大起来。

即将推出的新车包括:被指“丑到没朋友”的Cybertruck据称将在2022年量产,Semi卡车和纯电动跑车Roadster的量产时间可能要到2023年。此外,Model 3/Y或在2022年发布新版本。

不过值得注意的是,特斯拉最近因可能增加事故风险的技术缺陷,在美国主动召回47.5万辆Model 3和Model S,并在2021年最后一天在中国召回近20万辆可能存在缺陷的Model 3和Model S,合起来已占其2021年全年交付量的72%,这让其陷入舆论旋涡。

召回事件是否会影响需求将有待观察。若负面影响蔓延,特斯拉占据多年的市场优势可能动摇。

总结

见下图,2021年下半年起,小鹏和理想轻松超越蔚来,但是2022年在新的变局下,战况又变得不太确定。

2021年最后一天,工信部等系部门联合发布新能源国补退坡30%的通知,到2023年12月31日后上牌的新能源汽车将不再给予国家补贴。特斯拉在12月底已分别将Model 3和Model Y两款车型的后轮驱动版售价上调1万元和1.2万元,并确认涨价与新能源车补贴退坡有关。

补贴退坡或导致新能源的需求出现变化:在短期内很大可能推动新能源车行情暴涨,在退坡前抢购;中期而言,新能源车品牌或逐渐将补贴退坡的影响通过涨价体现出来,例如特斯拉,让消费者重新量度成本,比较涨价与自行承担补贴退坡成本的品牌;长远而言,补贴退坡正常化后,刚需将陆续进场,影响消化。

所以就2023年而言,补贴退坡很大可能加大购置需求,应整体有利于新能源车的销量。

如前文所述,各车厂在2022年都有全新的布局和安排。蔚来的ET5和ET7能否助其重登“蔚小理”之首?小鹏的P5和G9能否延续优势?理想的纯电动车首登场又会收获怎样的回应?造车新势力是否洗牌再排名?特斯拉的召回是否会对其销情产生不利影响?

这些疑问将伴随着我们进入新的一年。总之,2022年的新能源汽车市场会更加精彩。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载