1月10日,次新股超越科技(301049.SZ)的股价(前复权)直接大幅低开15.7%,此后有所回暖,但截至收盘,该股依然大跌9.04%,报收31.29元/股。

据悉,该公司股价的突然暴跌和周末发生的业绩预告变脸事件有关。

上市不足5月上演业绩变脸

超越科技上市于2021年8月24日,至今尚不足5个月。该公司自成立起就专注于节能环保行业,目前阶段主要提供的服务为工业危险废物和医疗废物处置服务以及废弃电器电子产品拆解服务,主要生产的产品为部分工业危险废物资源化利用产品和废弃电器电子产品拆解产物。

该公司于去年8月在《首次公开发行股票并在创业板上市招股说明书》《首次公开发行股票并在创业板上市之上市公告书》中披露称,预计2021年全年可实现营收3.73亿元至4.27亿元,同比增长21.12%至38.82%;可实现归母净利润1.57亿元至1.81亿元,同比增长10.64%至27.63%;可实现扣非净利润1.42亿元至1.63亿元,同比增长7.61%至23.71%。

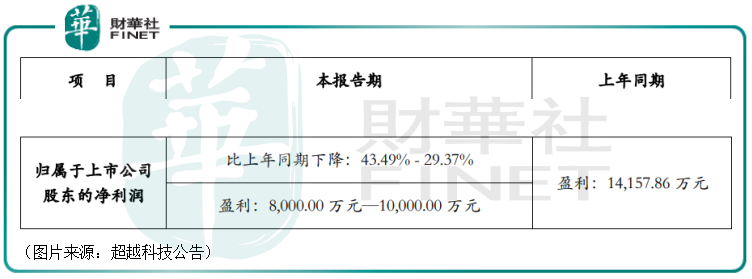

而在2022年1月7日,超越科技突然发布了业绩预告修正公告,最新预计归母净利润仅有8000万元至1亿元,比上年同期下降43.49%至29.37%。

才一上市就立马上演业绩预告变脸的戏码自然炸了窝,甚至有投资者表示公司是大忽悠。

而根据超越科技的公告,两次业绩预告之所以会产生差异主要有两方面的原因:

其一,公司在2021年对家电拆解生产线进行全面升级改造,受生产线调试工作进程影响,拆解生产线投入运行延期,对拆解业务收入影响约1200万元;受家电拆解基金补贴标准下调影响,2021年基金补贴收入下降约400万元,四季度受大宗商品价格上涨影响,市场电子废物供货量及价格受到较大影响,拆解量未及预期,同时由于市场供需关系产生的变化,基金补贴标准下调对公司业绩的影响尚无法向上游传导而得到有效消化。

不过,截止目前家电拆解生产线已进入正常生产运营状态,达到预期技改目标。

其二,前期业绩预计的年度危险处置业务与实际经营存在差异,首先,因客户内部审批流程临时调整导致原实施进程终止;其次,受市场竞争影响危废业务处置价格略有下降,同时存在部分应急类处置业务未能实现,导致危废处置业务不及预期,上述因素对危废处置业务收入合计影响金额约7000万元。

值得注意的是,从超越科技近些年的业务结构来看,危险废物处置业务才是决定业绩表现的主要力量。

例如,2021年上半年的数据就显示,期内,危险废物处置贡献了84.48%的收入和96.26%的利润,而电子废物处置仅贡献了15.52%的收入和3.74%的利润。

再结合该公司解释的业绩预告修正原因,可以看出2021年归母净利润下滑也主要是受危废处置业务的影响,而影响这部分业务的那位客户可能就是中国石油化工股份有限公司安庆分公司。

针对超越科技的业绩预告的变动,深交所也于1月9日下发关注函,要求上市公司说明相关事项,首当其冲的就是要求超越科技补充说明因客户原因调整的合同明细,包括客户名称、合同签署时间、合同金额、履约进度等,以及上市公司获知合同调整的具体时间,是否及时履行信息披露义务,并结合相关合同条款说明客户是否需承担补偿义务或违约责任。

截至发稿时间,该上市公司还未回复上述的关注函。

锂电池回收业务是否值得期待?

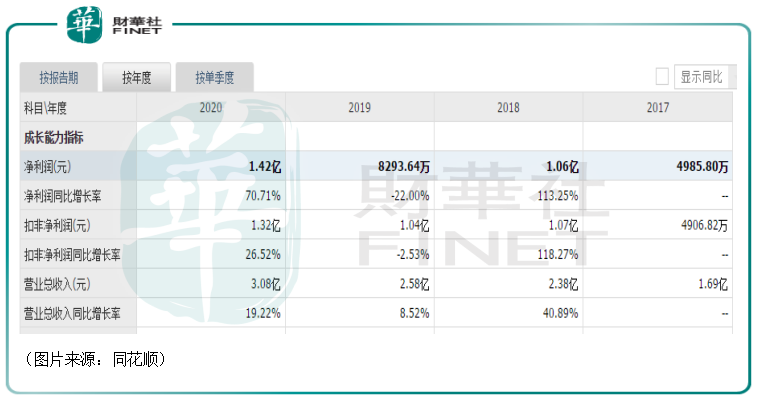

值得一提的是,从超越科技近些年的业绩来看,表现最好的2020年也不过才3.08亿元的营收和1.42亿元的利润,算不上多么出色。

现在最核心的危废处置业务又出现了问题,该公司此前布局的锂电池回收业务或许会成为新的业绩爆点。

去年9月16日,超越科技公告称,拟投资4亿元建设6万吨/年报废锂电池回收利用项目,项目地点在安徽省滁州市南谯区沙河镇工业园区。

项目的资金来源则是由公司自筹资金解决;项目的建设期为36个月,分两期建设,从2021年9月开始启动,计划于2023年7月一期竣工,二期2024年8月建设完成。

9月17日,该公司立马录得了一个20CM涨停板。

众所周知,动力电池的正极材料主要包括磷酸铁锂和三元材料两种,磷酸铁锂电池的平均使用年限约为4-6年,而三元电池的使用寿命在2-4年左右。

最近几年间,由于新能源汽车产业的高速发展,锂电池的用量也在大幅增加,并且有望延续下去。

而随着碳中和计划的进行,再叠加锂电池回收具有经济和环保双重属性,这个细分行业的未来前景依然是值得期待的。

由此可见,超越科技布局锂电池回收这条细分赛道兼顾了行业前景和公司原有的一些在废弃物处理方面的优势。

但是,该公司想要将这块业务做好还面临着一些难题。

一方面是资金问题。在超越科技发布上述进军锂电池回收领域公告的次日,该公司便收到了深交所下发的关注函。而在回复中,超越科技便明言,现有项目的总投资规模较大,远高于目前公司账面资金水平,可能出现项目投入所需资金无法按期到位的现象,进而导致募投项目投资建设延期。

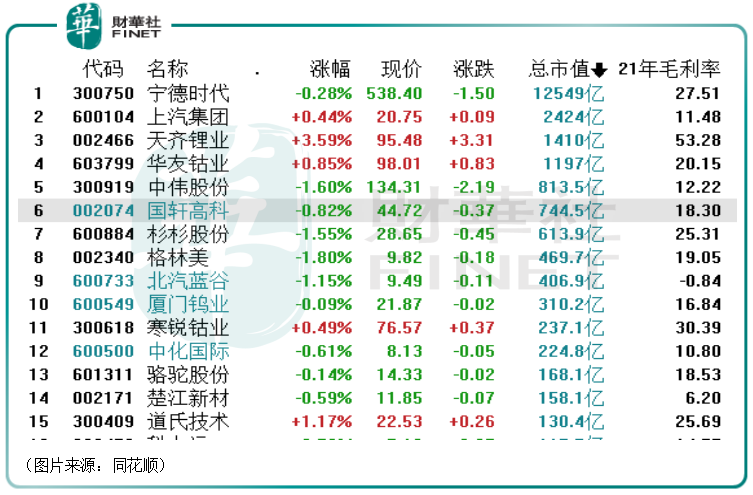

另一方面是竞争问题。目前,A股市场算上超越科技在内的锂电池回收概念股有26只,涉及锂电产业链上多个环节的龙头公司,如宁德时代、上汽集团、天齐锂业、国轩高科等。

由此可见,在锂电池回收领域,超越科技需要面对非常激烈的竞争,且竞争对手多是实力强劲的锂电产业细分领域的龙头,超越科技目前很难占到多大的优势。

从目前的情况来看,超越科技的危险废物处置业务是否能恢复还不得而知,而锂电池回收业务如果顺利建成达产或许能对公司的业绩起到提升作用,只是最终能有多大效果也仍需时间来验证。

作者:云知风起

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载