火了大半年的新能源赛道稍作喘息。然而此起彼伏,那边厢传统能源正重振旗鼓、迈步向前。

在全球经济复苏的展望下,油价重返七年高位,中国最大的油气生产商中国石油(601857.SH,00857.HK)亦预计,其2021年全年收益或创近七年同期最好水平。

中石油全年或多赚逾千亿

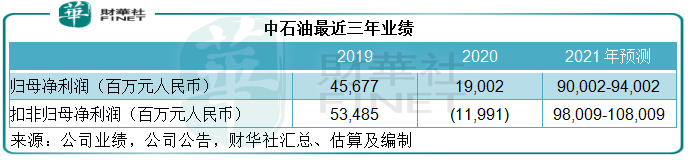

中石油预计,2021年(按中国会计准则编制,下同)归母净利润将增加710亿元(单位人民币,下同)-750亿元,增幅374%-395%;与2019年同期相比,将增加443亿元-483亿元,增幅97%-106%,两年平均增长40%-43%,创近七年同期最好水平。

中石油的2019年和2020年归母净利润分别为456.77亿元和190.02亿元,这意味着其2021年全年归母净利润或达到900.02亿元-940.02亿元。

该油气巨头预计,扣非归母净利润较2020年相比将增加1100亿元-1200亿元。

笔者留意到,中石油在油价颠簸得最厉害的2020年仍能维持账面利润,主要得益于重组以组建国家管网集团所产生的收益469.46亿元,如果扣除这笔一次性款项,中石油其实录得亏损,其2020年的扣非归母净亏损为119.91亿元。

若按照中石油提供的预测数据计算,则其2021年扣非归母净利润或达到980.09亿元-1080.09亿元,较疫情前的2019年扣非归母净利润534.85亿元高出83.25%-1.02倍。

2021年前三季,中石油的归母净利润和扣非归母净利润分别为751.22亿元和682.44亿元,最新的预增数据意味着中石油的2021年第4季归母净利润或达到148.8亿元-188.8亿元,按年增长66.48%-111%,较2019年第4季增长77.25%-125%;2021年第4季扣非归母净利润或达到297.65亿元-397.65亿元,按年增长165%-255%倍,较2019年第4季高出132%-210%。

由此可见,中石油的2021年业绩表现相当理想。

然而,其股价的涨势却并未跟上业绩增长。

中石油这两年的股价表现

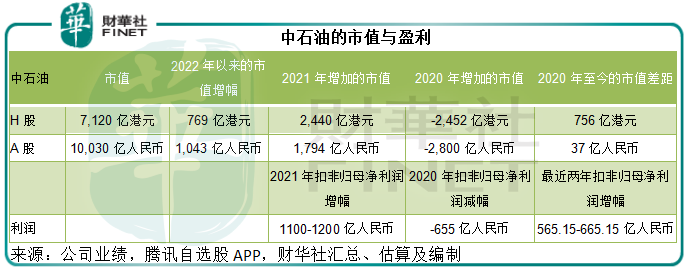

受业绩预增带动,中石油的A股和H股股价单日均涨约2%。但是如果将时间线拉长,会看到与两年前相比,其股价差距不大。

当前的H股股价3.89港元较2020年初股价3.48港元仅高出11.78%,市值相差756亿港元(约合617亿元人民币)。

A股现价5.48元,市值已重上万亿元,达到10029.6亿元,较2020年初的市值9992.95亿元仅高出37亿元。

但2021年的扣非归母净利润却比2019年高出565.15亿元-665.15亿元,超出市值(尤其A股)的增幅,这是否意味着中石油的股价仍有进一步上涨的空间?

我们先来看看中石油2021年业绩大增的原因。

低基数、高需求、油价反弹带动业绩增长

中石油指业绩预增的原因:2021年国际油价持续震荡上行,国内宏观经济稳定复苏,油气产品需求同比增长,为其平稳发展提供了支持。

相信大家对于2020年初全球疫情蔓延期间的油价下挫仍心有余悸:产量不变,但全球经济活动停滞导致需求下滑,原油库存大增。忽然在某一天,大家发现已经没有地方存放原油,储存成本直线上升甚至超出油价,油价陡然下挫,一些地区的期货价甚至跌至负数水平,严重打击了勘探和生产业务。

理论上来说,低油价应有利于炼油商,但在全球经济活动停滞的环境下,成品油需求也显著收缩,而维护成本却高企,许多资金不足的小型运营商陷入危机,石油行业一夜之间跌入熊市。

勘探与炼油业务经营溢利占比分别达到34.9%和25.1%(2021年上半年业绩)的中石油也未能幸免,2020年上半年扣非归母净亏损达到317.9亿元。

不过,中国的经济韧性极佳,2020年下半年起即逐渐恢复。在需求反弹的带动下,中石油也迅速扭亏为盈。

所以,2021年业绩的按年强劲增长,部分原因与2020年对应时期的低基数有关。

中石油的业务贯穿勘探、生产、炼油、化工品到销售全链条,其中勘探与生产业务规模为行内最大,也是中石油最主要的盈利来源、产业链的开端。

2020年上半年生产活动停滞加上全球原油价格下滑,中石油的收入及盈利自然遭受沉重打击。

随着2021年国内经济步入正轨,需求显著回升,中石油的生产也恢复正常。

值得注意的是,2021年疫情负面影响逐步消化,各国经济活动也慢慢恢复,但主要产油国OPEC(石油输出国组织)及其盟友(包括俄罗斯)依然预期需求不足以支持增产,并未因应经济复苏而调整增产的步速。

但是中国的经济反弹力度惊艳世界,全球需求增幅超出主要产油国的预期,供求缺口进一步扩大,带动原油价格在2020年上半年见底反弹后一路狂飙,现报84.48美元(布油),曾一度突破85美元/桶,为2014年下半年以来的高位水平。

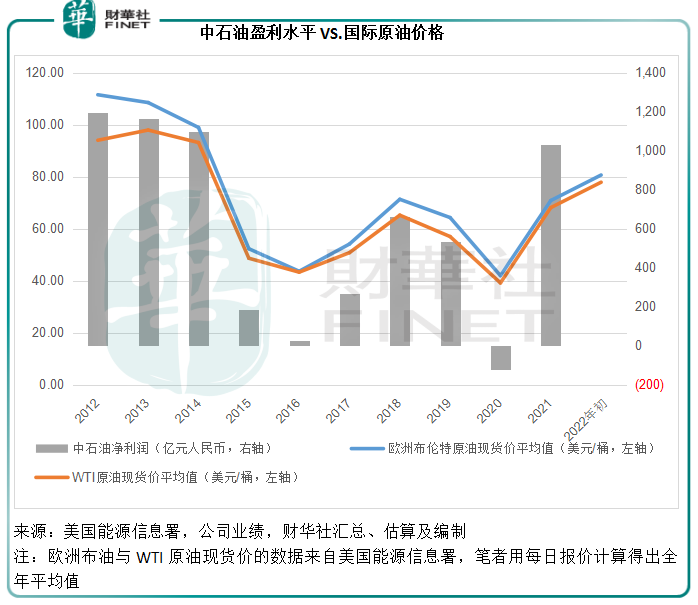

见下图,中石油盈利水平与国际原油价格的走势呈正相关——在油价于2016年和2020年跌至低位时,中石油的盈利显著下滑甚至出现亏损;反之亦然,当油价上涨时,该公司的盈利向好。

油价向好的正面影响不仅体现在勘探和生产业务的价值提升方面,还是整条产业链生机勃勃的体现——意味着对成品油、化工品等石化产品的需求殷切,提振了生产积极性。油价向好、国内需求激增,作为国内最主要的油气供应商之一,中石油自然受惠。

这就是中石油2021年业绩强劲增长的原因,那为什么它的股价表现却提不起劲?这要从产业前景说起。

石油产业前景

疫情后,经济重启加上出行恢复——作为最重要飞机燃料的燃料油需求将大幅增加,对油品的需求量有望得到支持。

如果按照OPEC+的增产路径,产油国的2022年原油产量或将恢复到疫情之前的水平。另一方面,在2020年被市场淘汰了大批运营效率欠佳的运营商后,美国的整体石油产业效率或得到优化,一旦增加原油出口量,将令全球供应量大增,对原油价格构成压力。

美国能源信息署预计,美国、OPEC和俄罗斯(三个地区合共占全球原油供应量的84%)将增加产量,带动2022年全球油品产量增加5.5百万桶/日。

产量增加,同时消费量增长放缓,将令全球油品库存量上升,对油价构成压力,所以该署预计,原油价格将从2021年第4季的高位回落,2022年布伦特原油价格或跌至每桶75美元,到2023年则跌至每桶68美元。

这或意味着在2021年的高基数对照下,中石油未来两年的业绩表现未必能像2021年那般辉煌。

更长远来看,新能源发展已成为世界各国的要务,我国提出碳中和和碳达峰目标,并积极推进相关的工作安排,石化能源或将逐渐让渡于清洁能源。

中石油的天然气业务发展成熟,而且还会大力加强,或可把握这一机遇;另一方面,中石油亦在探索新能源发展,例如加大对二氧化碳回收利用和运输技术研究,推进“屋顶光伏”试点,规划“零碳”库站转型等。

即便如此,作为中国规模最大的石油勘探商和供应商,新能源的替代,依然会对其既有的业务优势构成竞争。

在如此不利前景下,可以理解市场对其估值显得较为保守。中石油要突破估值魔咒,或需要在新能源发展方面下功夫,以第二条成长曲线说服投资者。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载