【百强透视】中远海控(01919.HK)步入周期调整期?

3月19日,有着“周期之王”之称的中远海控(01919.HK)(601919.SH)交出了2025年成绩单。

财报显示,公司实现营收人民币2195.04亿元(单位下同),同比下降6.14%;归母净利润的降幅更大,同比下降37.13%,至308.68亿元。

尽管业绩下滑,中远海控派息方面相对积极。公告称,2025年末期,拟向全体股东每股派发现金红利0.44元(含税),合计拟派发现金红利约67.38亿元(含税)。加上中期分红,2025年全年现金分红总额约154.12亿元。

业绩披露后,3月20日,中远海控股价表现低迷。截至收盘,其H股报15.59港元,跌幅为2.26%;其A股价也跌0.94%,报15.83港元/股。

资料显示,中远海控是集装箱航运业的龙头,截至2025年末,公司自营集装箱船队规模达360万标准箱,自有和光租船舶运力合计占比达75%,稳居行业第一梯队。

身为行业龙头,中远海控的业绩表现,与全球集装箱航运市场的大环境变化息息相关。

2025年,全球关税政策不确定性,及地缘政治博弈持续加剧,影响了运输需求释放的节奏与连续性。据第三方研究机构统计,2025年,全球集运市场运输需求整体保持增长约3.5%。

而在供给端,2025年全球集装箱船队运力同比增长约7%,运力规模增幅高于需求增长,叠加红海效应退坡,全年集运市场运价整体呈现波动回落走势。

其中,上海出口集装箱综合运价指数(SCFI)和中国出口集装箱运价指数(CCFI)全年均值同比分别下滑37%和23%。

与此同时,集装箱班轮公司面临着船队扩张与结构升级带来的刚性支出加大,地缘政治与贸易政策变化引发的运营成本激增,以及环保合规压力下的技术改造投入和碳税成本扩大,导致成本端压力也不断攀升。

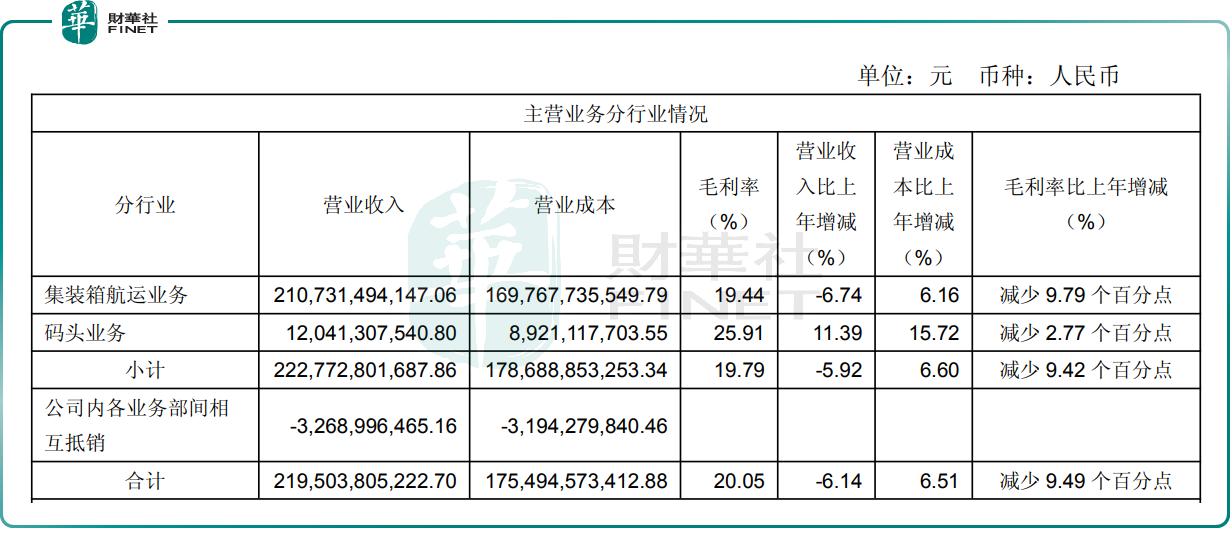

在此背景下,中远海控业绩承压,其核心业务——集装箱航运板块营收2107.31亿元,同比下降6.74%;但营业成本则同比增长6.16%,导致该业务毛利率同比大幅减少9.79个百分点,降至19.44%。

分地区来看,2025年,中远海控集装箱航运业务在美洲地区和欧洲地区的降幅最大,分别达到16.04%和15.33%。

码头业务方面,2025年,该业务实现营收120.41亿元,同比增长11.39%;营业成本同比增长15.72%,毛利率同比减少2.77个百分点,至25.91%。

总结而言,作为典型的强周期行业,集装箱航运市场的运价起落,始终影响着行业内企业的业绩走向。

展望2026年,地缘政治延续区域割裂、贸易保护主义影响蔓延、政策不确定风险顽固,全球经济增长动能偏弱,行业外部环境严峻依旧。

德路里报告指出,世界集装箱运价指数本周(截至3月19日)连续第三周上涨,收于2172美元/FEU,涨幅2%,主要受跨太平洋航线运价上涨带动。由于中东局势持续给全球供应链带来不确定性,短期内对运价形成支撑,德路里预计该航线即期运价未来几周将继续上涨。

对此,有分析认为,短期内,中东局势带来的不确定性确实会对运价形成支撑,但中长期看,市场最终还是要回到供需基本面。考虑到目前行业新增运力的压力尚未完全释放,2026年集运市场大概率仍将维持高波动状态,中远海控的业绩或仍将面临行业周期的持续考验。