【IPO追踪】药捷安康(02617.HK)股价暴跌58%,受解禁影响?

6月23日,药捷安康-B(02617.HK)股价大幅跳水,盘中最低下探至10.86港元,刷新上市以来历史新低;截至发稿,股价报11.72港元,跌幅达58.02%,成交额达5.1亿港元,换手率升至13.3%,市场抛压集中释放。

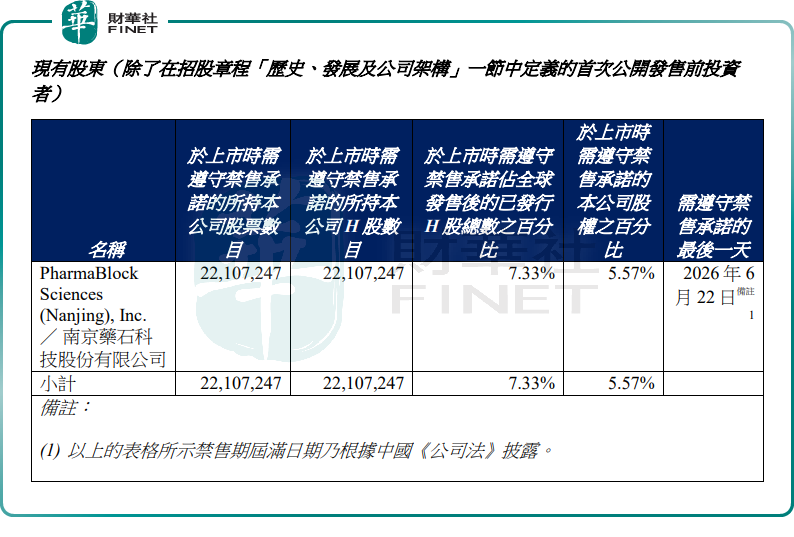

值得注意的是,药捷安康今日股价暴跌,恰逢公司上市一周年,新一波解禁潮来临。

根据此前公告,药捷安康的控股股东第二阶段禁售期将于今年2026年6月22日届满。此外,药捷安康首次公开发售前投资者,及现有股东持有限售股份的最后禁售期同样为6月22日。

本次解禁合计约3.816亿股,按今日开盘价测算,对应解禁市值约101.13亿港元。6月23日开始,大规模限售股集中进入流通市场,引发市场对减持抛压的强烈恐慌。本次解禁成为股价暴跌的直接导火索。

回溯过往走势,2025年6月23日,药捷安康以13.15港元的发行价登陆港股,上市初期受资金爆炒,于2025年9月中旬一度冲高至679.5港元的历史峰值,较发行价暴涨超50倍,成为18A生物科技板块的热门标的。

但热度退去后,股价便进入漫长下行通道;截至今日发稿,该股较发行价跌约11%;较高点累计回撤达98.27%,高位入场的投资者深度套牢。

究其原因,股价持续崩塌的背后,是多重利空因素的叠加发酵。

首先,是基本面缺乏盈利支撑。药捷安康是一家以临床需求为导向、处于注册临床阶段的生物制药公司,专注于发现及开发肿瘤、炎症及心脏代谢疾病小分子创新疗法。截至2025年末,公司主要管线包括6款临床阶段候选产品及多款临床前阶段候选产品。其核心产品Tinengotinib(替恩戈替尼)是一种自主发现及开发、处于注册临床阶段的独特MTK抑制剂,可靶向治疗若干复发或难治、耐药肿瘤。

作为一家仍处于临床阶段的生物科技公司,由于无商业化上市产品,药捷安康常年处于没有收入的状态,2022年至2025年,公司归母净亏损分别为2.52亿元(单位:人民币,下同)、3.43亿元、2.75亿元、2.96亿元,完全不具备自我造血能力,只能依赖外部融资维持研发与运营。

其次,是高频配售持续消耗市场信心。上市不足一年时间里,公司已先后完成三轮新股配售募资,且配售价逐阶下探,从最初的92.85港元一路降至40.83港元,每轮配售折价幅度持续扩大。频繁的股权稀释不仅持续摊薄老股东权益,也向市场传递出资金承压的信号,进一步压制估值水平。

整体而言,药捷安康当前正面临解禁抛压、持续亏损、融资依赖的三重困境,短期股价仍存下行压力。后续,公司能否扭转股价颓势,核心取决于核心管线替恩戈替尼的临床推进与商业化落地进度,唯有基本面出现实质性改善,才能重新修复市场信心。