5月12日,安徽建工以涨停收报8.36元/股,迄今连续斩获三个涨停板。若自年初股价企稳反弹至今来看,年内累计涨幅已达翻倍,最新市值已达到143.9亿。

而就于前一天晚上,安徽建工官宣拟1元回购并注销业绩补偿股份的公告便格外惹人关注。市场一致观点认为,这种“1元回购”并注销的做法是拉动今日股价大涨的主要驱动力。

1元回购近500万股注销

按照惯例,上市公司进行资产重组时,为解决对未来发展的不确定性、信息不对称性等风险,绝大部分重组双方均自主协商约定了业绩承诺及补偿条款。

如果届时期满,业绩承诺并未能达标则需要承担补偿责任。当前,上市公司一般会以1元的象征性价格进行回购,此做法在资本市场也颇受青睐,前有返利科技、安旭股份等亦是如此。

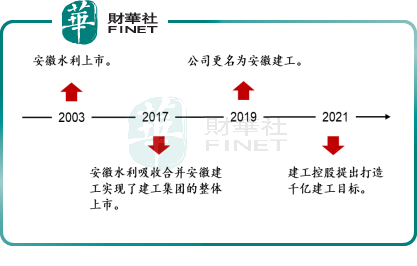

就安徽建工而言,该公司是于2017年完成了吸收合并建工集团并募集配套资金交易,其中公司与控股股东建工控股签署了《使用假设开发法和市场法评估之补偿协议》;其后,受新冠肺炎疫情影响,房地产行业市场受到较大冲击,公司与建工控股又签订了《补充协议》,延长相关资产的业绩承诺期至2021年。

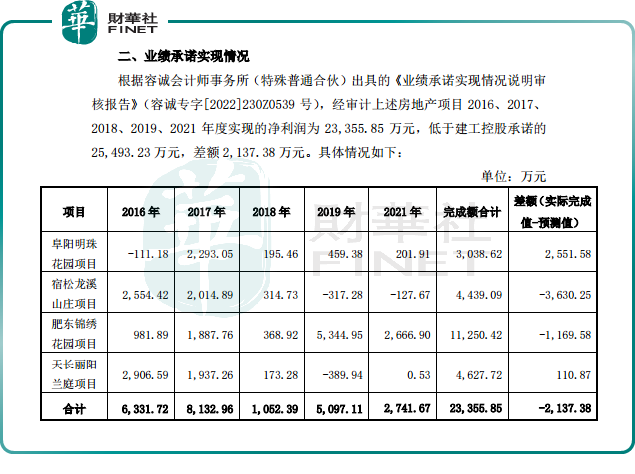

根据业绩承诺,建工控股对赌包括阜阳明珠花园等在内的4项房地产项目,于2016年至2019年、2021年实现的净利润预测数(各项目扣除非经常性损益后的累积净利润数之和)不低于2.55亿元。

不过,如公告所示,经审计上述房地产项目于5年时间实现的净利润仅有2.34亿元,远远低于预测值,相应的业绩承诺方建工控股应履行利润补偿义务。

根据补偿方案,本次补偿股份达462.63万股,公司应以总价1元的价格定向回购补偿股份。同时,在业绩补偿方案履行后,公司将注销业绩补偿股份462.63万股并相应减少注册资本。

由此,其注册资本会由17.21亿元减至17.17亿元,而控股股东建工控股持股比例亦将下降至32.14%。

业绩对赌失败的背后

公开资料显示,安徽建工成立于1998年,2017 年安徽水利吸收合并安徽建工实现了建工集团的整体上市,推动公司快速增长。发展迄今,其已成安徽省属大型现代化建筑企业集团,全球知名跨国承包商。

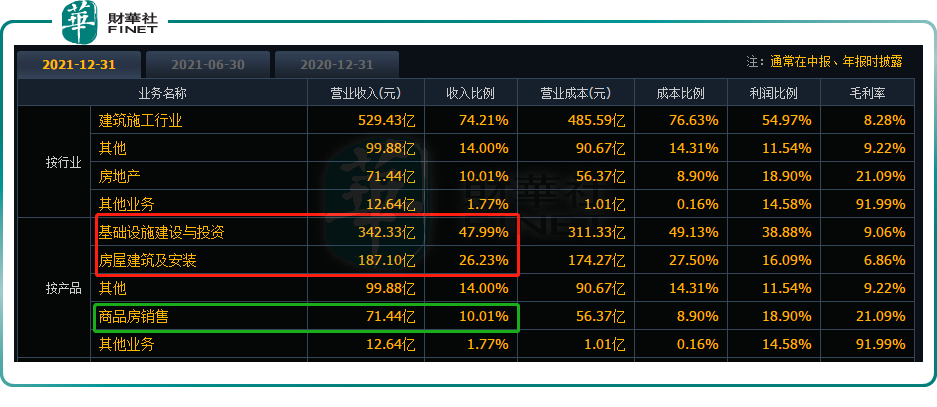

当前,建筑施工主业是公司的一大营收主力。2021年公司实现营业收入713.399亿元,同比增长25.22%;归母净利润10.96亿元,同比增长34.32%。从营业收入构成来看,基础设施建设与投资、房屋建筑及安装合计收入占比高达74.21%;商品房销售仅有10.01%。

商品房销售一块,公司拥有安建地产与和顺地产两个地产品牌,是公司重要的利润来源。不过,从近五年产品销售毛利率表现来看却大不如前。至此,2021年商品房销售收入遭遇下滑拐点。

实际上,房地产开发业务受各类调控政策影响大,近年来随着房地产行业平稳降温,房地产的投资收益率逐步下降至市场平均收益之下,改变居民对房地产的固有观念、增加居民在其他资产上的配置水平,让“房住不炒”理念更深入人心。

所以,行业发展背景下,安徽建工亦难以完成高额的业绩承诺进而触发业绩补偿条款。不过,在外界看来,目前公司最新收盘价达8.36元/股,总价1元回购注销股份是大利好,有利于保障上市公司和中小投资者利益。

前景依旧可期?

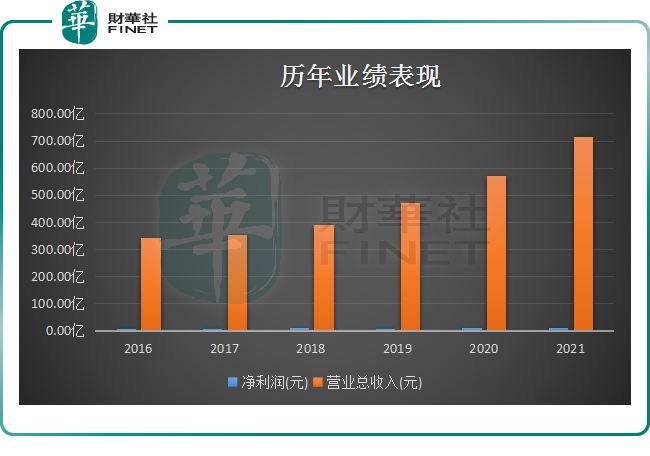

从整体业绩表现看,安徽建工近年来经营情况还是相当稳健的。

2016年至2021年间,公司营业收入规模足足增长1倍多,而归母净利润亦逐步稳步提升,至2021年已突破10亿元关口。

2022年一季度,实现营业收入145.3亿元,同比增长2.96%,实现归母净利润3.12亿元,同比增长7.24%,营收和归母净利润均较去年同期实现加速增长,亦是相当可喜的。

业绩迅猛增长的背后,离不开基建行业的高景气度。

2022年2月15日,安徽印发了《安徽省2022年重点项目投资计划》,计划投资超 1.66万亿元,同比增长 11.8%,涉及战略性新兴产业、传统产业升级改造等多个领域,并明确提出,要加大交通、能源等项目建设,适度超前开展基础设施投资。

叠加此前公布的项目数,安徽省目前累计建设项目数8897个,2022年以合计投资1.7万亿,累计投资7.7万亿的投资规模在全国排名第一。而安徽省基建相关上市公司中,安徽建工及其相关企业涉及十数个重点项目,总计超百亿投资额,位列第一。

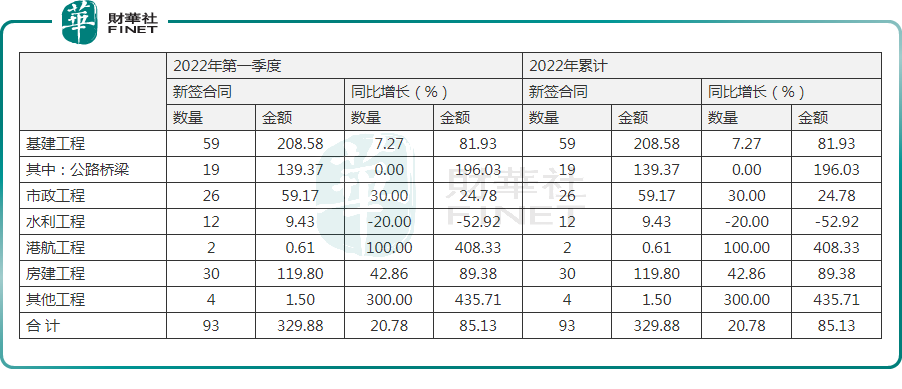

据公告披露,2022年一季度,公司新签订单329.9亿元,同比增长85.13%。其中,基建工程新签合同额208.6亿元,同比增长81.9%;房建工程新签合同额119.8亿元,同比增长89.4%,订单增速大幅超预期。

其次,装配式建筑的相关顶层政策框架已逐步走向成熟,作为建筑业未来,装配式建筑在环保要求不断提升以及人口老龄化的背景下,发展趋势十分明确。借力政策东风,规划装配式建筑有望成为公司业务新版图。截至2021年度,公司新投产基地3个,投产运营基地已达到5个。

不过,当前公司水利工程业务新签合同仍相对较小,同比去年同期而言出现负增长。

近日,水利部提出了力争今年水利投资规模超过8000亿元的计划,随着水利投资力度加大,公司能否分得一份羹还值得商榷。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载