【洞察】新能源天平的另一端:高成长的对立面是稳稳的幸福?

这两天号称“宁王”的宁德时代有点囧,石油石化板块却在闷声发大财。在能源替代、新能源、高成长的天平另一端,传统能源板块的股价已经不声不响的涨起来了。或许在今年这种不确定因素增多的大环境下,追求“稳定”的回报也是一步好棋。

最近有燃油车的朋友,钱包又要受伤了,油价即将进入10元时代?6月14日24时,国内成品油将迎来今年的第11轮调整。据21世纪经济报道,广东、广西、四川等本轮调整前95号汽油价格超过9.7元/升的地区,在6月14日调整后将逼近或达到10元/升。

国内油价的调整自然和国际油价近期上涨是有关系的。本周以来,国际油价持续高位震荡。布伦特原油价格再度突破120美元/桶,创下近期最高水平。美国能源信息署(EIA)数据显示,美国中西部精炼油库存跌至2020年12月以来最低水平,美国东海岸精炼油库存跌至历史最低水平。美国汽车协会AAA数据显示,周一美国零售汽油价格再创历史新高。

国际投行近期纷纷上调油价预期。

高盛在6月6日的报告中表示,油价需要进一步上涨,以使不可持续的低水平全球石油库存恢复正常。该机构预计第三季度布伦特原油价格为140美元/桶(此前预期为125美元/桶),第四季度为130美元/桶(此前预期为125美元/桶),2023年第一季度为130美元/桶(此前预期为115美元/桶)。

摩根士丹利仍预计三季度布伦特原油基本预期价格为130美元/桶,而看涨预期价格为150美元/桶。

高盛能源研究主管Damien Courvalin总结了以下四点支撑油价上涨的因素:

由于中国需求持续复苏和俄罗斯减产,短暂的库存盈余已结束;

高油价下全球原油需求仍具弹性,原油需求强劲增长,而需求破坏才刚刚开始;

各方原油供应对价格反应迟钝,供应难以增加;

结构性短缺仍未解决,长期短缺的加剧需要近期盈余。

此外,根据CNBC首席财务官委员会(CFO Council)的最新调查结果显示,超过半数(55%)的首席财务官表示:能源行业将在未来6个月里成为所有经济领域中增长最快的行业。

根据世界银行的预测,国际原油价格变化,2022年变动幅度为+42%。2021年的变动幅度是+66.50%,如此看来,虽然今年预测的原油价格涨幅有所回落,但仍维持在高位。

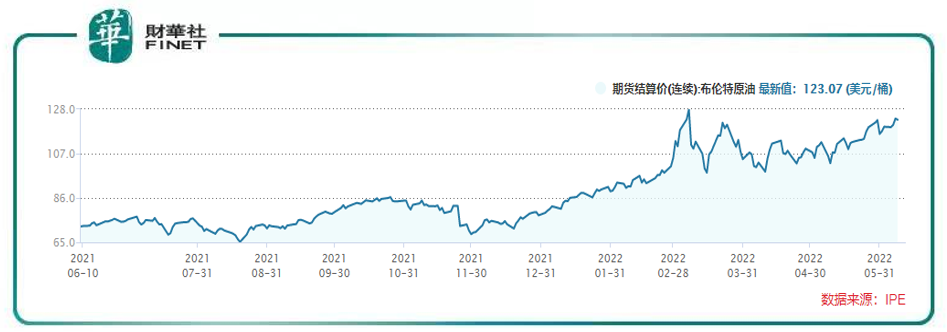

笔者查WIND数据看了下最新的油价情况。目前布伦特原油的期货结算价(连续)已接近3月初的高点(见下图)。

油价持续上涨之际,“股神”巴菲特加仓传统能源股成为一时佳话,继去年加仓能源巨头雪佛龙,巴菲特今年三月中再加仓了西方石油(OXY.US)。

笔者查了下西方石油近三个月的股价走势。3月1日-6月1日,该股累计涨幅达61%,不愧是巴菲特。

而随着油价上涨预期加强,并叠加国内成品油价格调整窗口,近期石油石化板块也是在上涨中。6月9日按申万2021版一级行业分类,石油石化板块涨幅排名第二。

而说起石油石化板块,肯定绕不开国内石化三大巨头:中国石油(601857.SH, 00857.HK)、中国海油(600938.SH,00883.HK)和中国石化(600028.SH,00386.HK)。

国内大家更熟悉的可能是“石化双雄”,毕竟“上市即高点”的“高光时刻”让老股民记忆犹新,被网友们戏称为“石化双熊”。

为啥大家把中石化和中石油经常放在一起说呢?

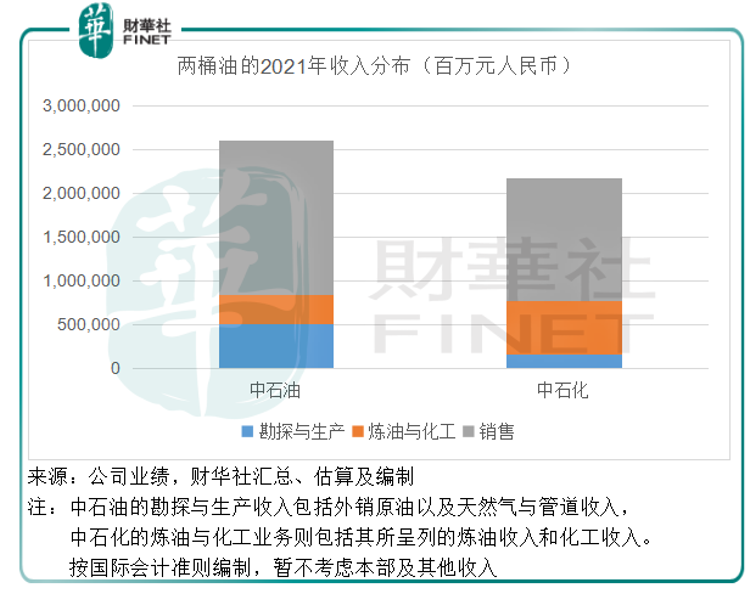

二者从营收结构看比较近似,销售收入占了较大比重(下图灰色部分)。

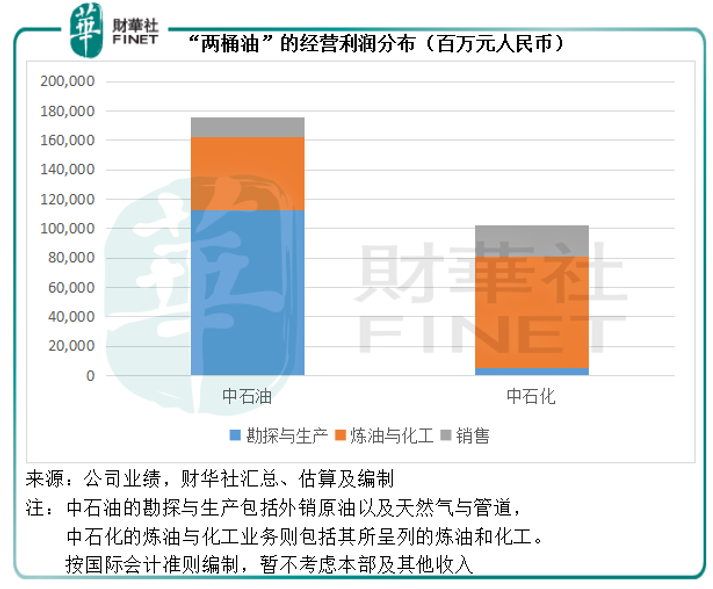

但从经营利润的结构分布上却相差甚远。

从图中可看出,中石油的利润主要来自勘探与生产(上图蓝色部分),而中石化的利润主要来自炼油与化工(上图橙色部分)。由此也可看出石化双雄二者在业务侧重上的不同。

更多细节详见笔者优秀同事毛婷的文章《连股神都“重拾旧欢”,“三桶油”的行情能走多远?》。

中国海油是三桶油中比较特殊的存在。上市又最晚(今年才在A股上市),所以笔者单拿出来说。

中海油上市是在今年4月份,正值市场情绪低迷,IPO新股表现不佳的时候,当时不少人认为,中海油这样的巨无霸上市会不会又对市场走势造成困扰?(毕竟中国电信刚上市时候的表现,被戏称为“电信诈骗”)中海油会不会也像石化双雄当年那样,上市即高点,“双雄”变“双熊”?

然而大家的担心并没有发生。中海油上市以后的表现让市场大吃一惊,从4月21日上市首日至6月10日,累计涨幅88.06%。

中海油到底有何特殊之处?

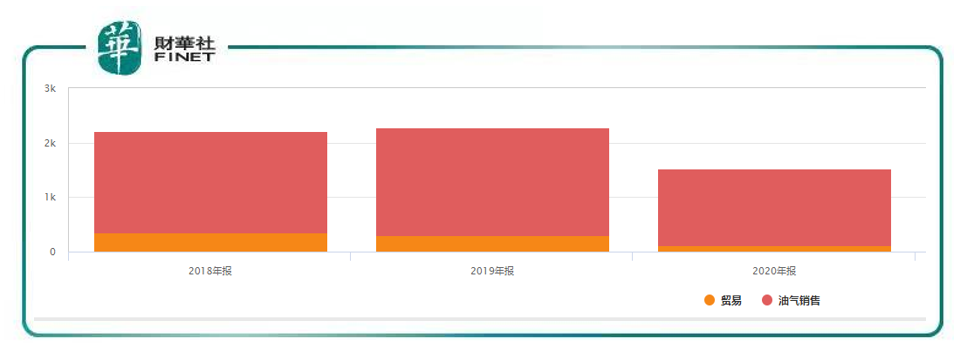

从业务结构上看,中海油非常专一,在“卖油”这条道路上矢志不渝。根据WIND数据,从下图中2018-2020年的收入结构可看到,油气销售(图中深红色部分)占据比例极大。笔者不禁想到了上学时候被古文支配的回忆——卖油翁曰:无他,但手熟尔。

除了“手熟”,成本更是关键。

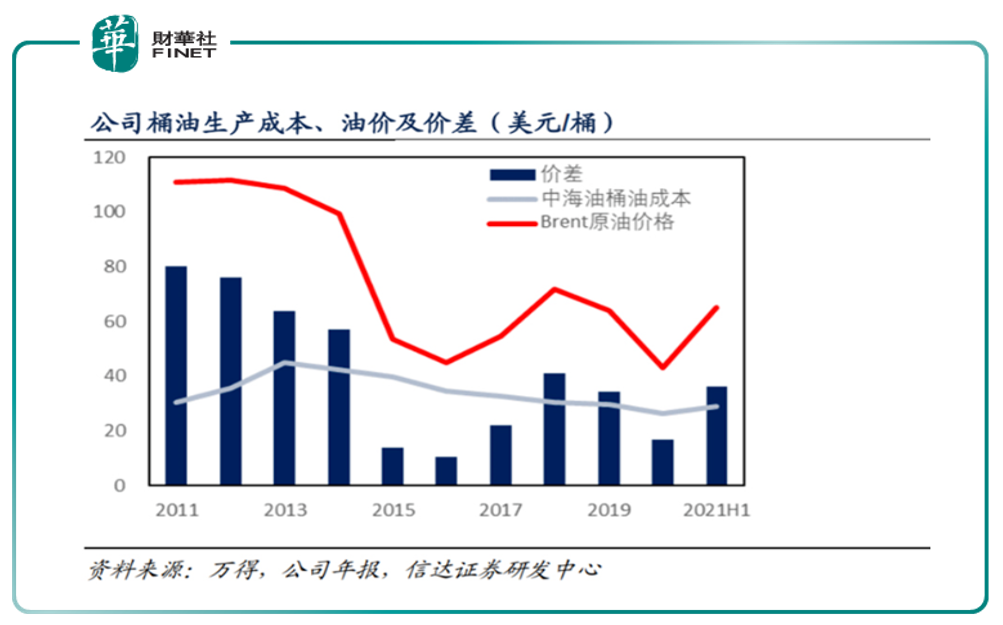

公司成本压的极低,桶油成本只有30美元左右(下图灰色折线),去年原油均价65美元左右的时候,中海油录得700亿利润(2021年归母净利润703.20亿元),今年油价中枢升到100-120美元的话,那2022利润或相当可观。(前文)今年油价走势大家也看到了,年初至今一直在高位运行。根据中海油的一季报,今年一季度归母净利润已经是343.01亿元了,差不多是去年全年的一半。如果真像高盛预测那样油价升到120-140美元,那中海油的今年利润空间将进一步上升。

此外,中海油和中国神华(601088.SH,01088.HK)一样,还有高分红、高回购的操作,这两个都是直接回馈股东的手段,今年市场变化因素多,资金分歧大,在美联储加息、缩表的大环境下,“求稳”不失为一个好策略,在能源替代、新能源、高成长的另一端,能源石化板块“稳稳的幸福”或许才是王道。