中期盈利超21年全年!搭上光伏东风,三孚股份尽显黑马本色?

7月4日,三孚股份(603938.SH)开盘迅速拉升涨停,报收55.22元/股。农历虎年至今,在光伏行业高景气度下,该股累涨已达1.4倍,期间备受知名游资与量化资金的追捧。

消息面,7月2日,三孚股份刚刚发布半年度业绩预增公告,预计今年上半年实现归属净利润为3.96亿元至4.25亿元,同比增长167.83%至187.44%;预计实现扣非净利润3.92亿元至4.21亿元,同比增加170.13%至190.12%。

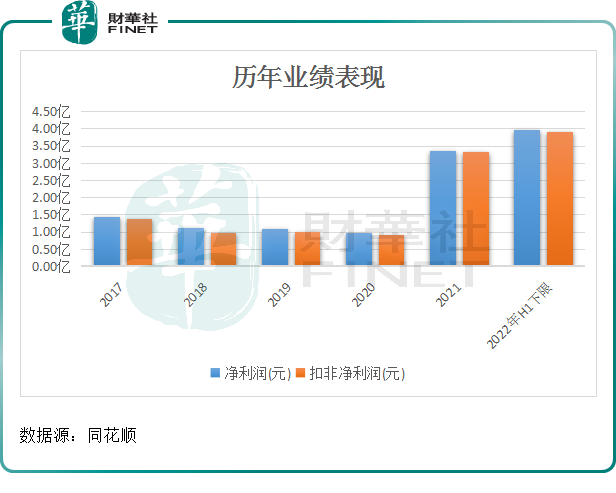

对比往年业绩不难看出(如下图所示),公司于2022年上半年的净利便超越了去年一整年的盈利(3.36亿元),堪称是公司上市以来最好的业绩预告。

光伏市场需求驱动,主要产品大幅上涨

业绩大幅增长的背后,得益于公司主要产品三氯氢硅、高纯四氯化硅销售价格较去年同期均有所上涨。

2022年以来,随着光伏产业的持续回暖,多晶硅及硅片行业需求量继续加大,产能释放脚步加快,作为生产多晶硅的重要原材料,三氯氢硅的需求不断增加,促使价格大幅上抬。

据百川盈孚数据,光伏级三氯氢硅自3月份以来从1.8万元/吨上涨至2.7万元/吨,短期涨幅十分明显。

三孚股份作为国内最大的三氯氢硅生产商,持续享受行业的高景气度带来的红利。尤为一提的是,今年6月9日,三孚股份还公告称,在5万吨/年三氯氢硅项目基础上扩建7.22万吨/年三氯氢硅项目。

另一方面,由于光伏市场行情较好,国内多晶硅厂商对副产普通四氯化硅外售较少,从而导致高纯四氯化硅生产用原材料处于相对供应紧缺状态。

同时,作为生产光纤预制棒和石英玻璃的主要原材料,高纯四氯化硅充分受益国内外光纤电缆行业需求放量大增,供需错配的背景下,其价格于2021年下半年便开始呈上涨趋势。

现阶段,国内能够生产高端芯棒料所需的高纯四氯化硅的企业仍较少,三孚股份是唯一具有规模化供应PCVD光纤芯棒生产的能力的生产企业,在国内市场占有率较高,尽享产品涨价的红利。

可以见得,在主要产品三氯氢硅、高纯四氯化硅高景气下,公司业绩能实现超预期增长也不足为奇了。

分季度看,2022年一季度公司实现归母净利润1.5亿元,据此计算,第二季度归母净利润预计为2.46亿元至2.75亿元,环比增长64%至83%,再次刷新单季净利历史新高。

扩产氯丙烯,有望打造第二增长曲线?

业绩呈爆发式增长同时,公司也进一步加速了产能扩张。

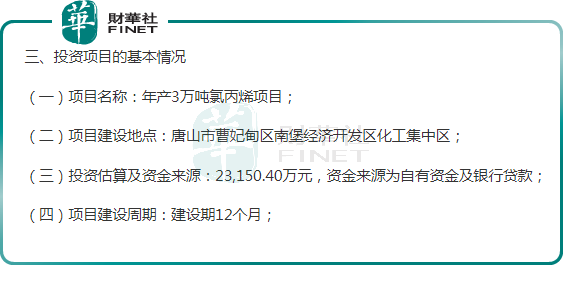

7月2日,三孚股份同步宣布拟投资2.32亿元建设年产3万吨氯丙烯项目,产品氯丙烯用于生产硅烷偶联剂。

值得一提的是,三孚股份主营业务以硅系列产品为主,钾系列产品为辅。其中,硅系列产品中,公司已拥有三氯氢硅6.5万吨/年、高纯四氯化硅3万吨/年、氢氧化钾5.6万吨/年、硫酸钾10万吨/年,以及在建的硅烷偶联剂。

公告显示,2019年8月,三孚股份通过控股子公司唐山三孚投资建设“年产15000吨硅烷偶联剂中间体”一期项目,并且于2020年12月,公司再度加码投建“年产73000吨硅烷偶联剂系列产品”二期项目。

针对硅烷偶联剂全面投产日期,公司表示,“年产15000吨硅烷偶联剂中间体”一期项目及“年产73000吨硅烷偶联剂系列产品”二期项目将于2022年全面投产。

当前恰逢投产关键节点,为保障硅烷偶联剂的稳定生产,使其摆脱该原材料的制约,在市场竞争中掌握更多主动权,公司决定投资建设本次年产3万吨氯丙烯项目,建设期为12个月。

从行业发展来看,硅烷偶联剂素有“工业味精”之称,在光伏、玻璃纤维、橡胶、塑料、铸造、高级油漆、石材等行业得到广泛应用,近年来发展迅速,市场前景广阔。

而国内竞争格局相对集中,主要以硅宝科技(300019.SZ)、晨光新材(605399.SH)、湖北江汉、宏柏新材(605366.SH)等几家头部企业发展较为快速。

当前,三孚股份虽暂未有实际产能释放,但未来有望分得一份羹,尤其是公司在实现硅烷偶联剂原料包括氯丙烯及三氯氢硅一体化生产的基础上,进一步降低成本、提高毛利。

公司表示,建设该项目可以提高公司硅烷偶联剂产品的原材料自供占比,降低生产成本及经营风险,增强产品市场竞争力。

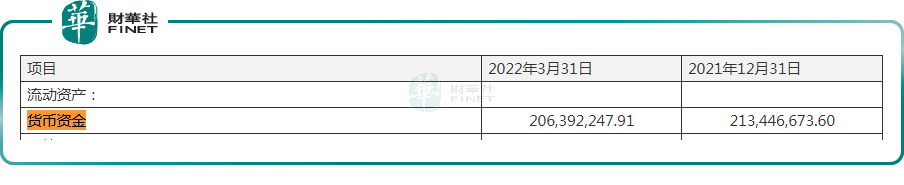

不过,从现有资金情况来看,公司并不充裕,未来项目能否如期进行仍是未知。

截至2022年一季度,公司货币资金达2.06亿元,对于短时间内投资金额达2.32亿元的项目来说,资金压力不容小觑。

对此,三孚股份亦称本次拟投资的项目投资金额较大,公司拟通过自有资金及银行贷款解决项目所需资金,存在一定资金筹措的进度或规模不达预期的风险,可能存在项目建设放缓的风险。

后语:

作为国内“三氯氢硅”行业龙头,三孚股份搭上光伏行业东风,实现业绩、股价齐飞,妥妥的大赢家。紧随行业竞争的加剧,公司加速产能扩张诚然没错,实现上下游一体化亦有益于助力盈利能力的提高。对于未来可能潜在风险点,自然是就是在建项目落地不及预期,下游需求疲软,以及宏观环境不及预期等。