9月23日,A股市场依旧萧条!在一片“绿丛”中,家装第一股东易日盛(002713.SZ)却显得格外火红。

今日早盘开盘后,该股维持高位震荡走势,随后封上涨停板,报收7.74元/股。自9月21日以来,东易日盛已成功实现3连板,涨势颇为凶猛。

在东易日盛带动下,建艺集团(002789.SZ)、全筑股份(603030.SH)、杭州园林(300649.SZ)等其他建筑装饰概念股亦纷纷涨停,金埔园林(301098.SZ)、中天精装(002989.SZ)等多股跟涨。

然而,对于东易日盛股价三连板,有投资者质疑是资金在诱多接盘。咋回事呢?

01股价高歌猛进,却再现股东高位减持

值得一提的是,就在东易日盛股价冲高之际,公司几大股东正披露减持计划。

9月21日晚间,东易日盛发布公告称,公司董事、副总经理兼财务总监李双侠、监事会主席李永红和董事会秘书、副总经理管哲,拟自公告之日起十五个交易日后的6个月内,通过集中竞价交易的方式减持各自持有的部分公司股份,合计减持不超0.36%公司股份。

刚涨了3天,股东就着急高位套现,或暗示着股东对东易日盛的前景并无太多信心。

9月23日,东易日盛还在股价异动公告中表示,近期公司生产经营情况正常,内外部经营环境未发生重大变化。

事实上,这并不是东易日盛第一次出现此类情况。在今年的5月份,该股就走出了一波离奇的走势,公司于5月6日起连续五个涨停后,随之而来的是连续三个跌停的暴击。恰此期间,控股股东公告通过大宗交易进行大比例减持。

走势如此之“妖”,让不少投资者直呼遭遇了“杀猪盘”。

02业绩承压,数字化家装加速落地

说到底,业绩才是股价最强有力的支撑,但从东易日盛的经营数据看,情况不容乐观。

公开资料显示,东易日盛成立于1997年,2014年上市,其主要业务是整体家装设计、工程施工、主材代理、自产的木作产品配套、软装设计及精装后的家居产品等家居综合服务。

作为专业的建筑装饰企业,东易日盛80%以上的营业收入主要来源于家装工程业务,其业务覆盖京津冀环渤海经济圈、长三角经济区、珠三角经济区、成渝经济区等区域。

整体上看,中国家装市场空间广阔且增速平稳。随着一线城市的新建住房市场趋于饱和,房地产行业逐步进入存量时代,一、二线城市存量房已进入二次装修和局部翻新升级的高峰期,二手房和存量房已成为家装行业未来的获客重心。

据中国装饰行业协会数据,预计到2025年家装行业市场规模将达到37817亿,年复合增长率7.6%。

不过,家装行业属于房地产后周期行业,与房地产业具有一定相关性,容易受到房地产行业调控政策的影响。

尤其是2022年以来,疫情多点散发、原材料价格上涨、国际环境错综复杂侵扰出口业务,再加上游房地产行业疲软拖累,家装公司业绩不堪重负。

据东易日盛半年报显示,今年上半年,公司营收9.6亿,同比下降45.58%,归属于上市公司股东的净亏损为3.84亿元,而上年同期亏损1.28亿元;毛利率为25.96%,同比下滑2.9个百分点。

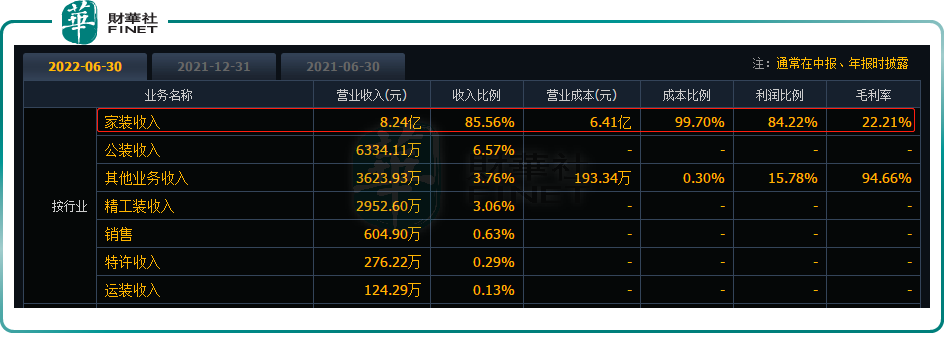

分行业看,公司家装、公装、精工装、特许、销售、运装、其他业务收入同比分别-47.33%、-39.32%、-40.78%、-18.12%、-44.12%、-35.49%、+3.25%,各行业均受到不同程度的冲击。

东易日盛表示,由于疫情频发,公司签单、物流、项目现场进度等正常的经营活动受到了影响,收入下降导致亏损增加。

同时也加大了回款难度,现金流出现暴跌。报告期内,公司经营活动产生的现金流量净额-1.21亿元,同比下降166.77%,主要系公司销售商品、提供劳务收到的现金减少所致。

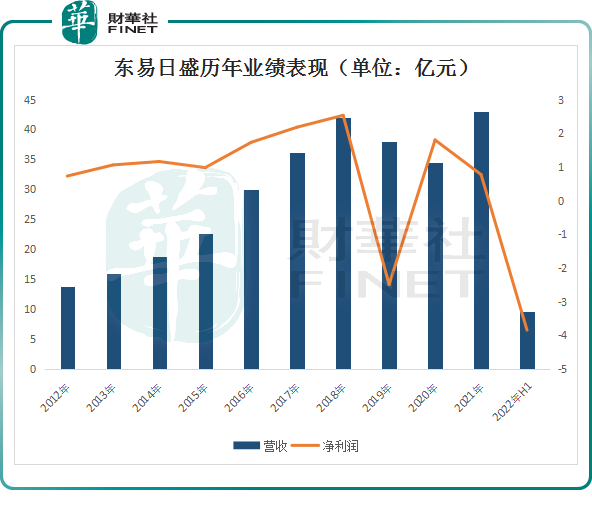

事实上,东易日盛业绩承压已持续多年。2016-2018年,公司的营收和利润在持续上涨,但净利润增速明显放缓,2019年更是直接亏损2.49亿元。

众所周知,装修行业是一个低利润行业。多年来,东易日盛的净利率在6%-7%上下浮动,2021年以来,受疫情影响,家装行业雪上加霜,2022年上半年公司净利率已降至-41.29%。

在这样的情况下,东易日盛顺应互联网时代潮流,积极进行数字化的转型,谋求新的业务增长点。公司先后打造数字化设计系统DIM+、3D云设计软件及裸眼VR系统、真家4D云全屋定制系统、真家4D云设计系统以及数字化家装系统,为客户呈现真正“所见即所得”的极致体验。

目前东易日盛已经实现了从营销、设计、施工管理、生产配送、安装,整个全流程的数字化改造,实现了家装行业内的全链条数字化运营管理。

对于,东易日盛数字化家装转型,于2022年9月6日华西证券发布了研报指,东易日盛疫情扰动业绩承压,但数字化家装加速落地。该研报对东易日盛给出“买入”评级。

结语:

综上,从发展趋势看,整装业务、消费线上化、数字化将是东易日盛未来业务发展的主导方向。不过,考虑到散点多发的疫情、房地产行业调控变化、原材料和家居产品价格上涨、劳动力成本上涨,及公司数装业务尚处于投入期,短期内,东易日盛业绩或难有较大明显突破。

股价方面,近期东易日盛暴涨主要系游资炒作而来,本次股东减持后,该公司股价是否又是“一地鸡毛”?我们且行且看!

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载