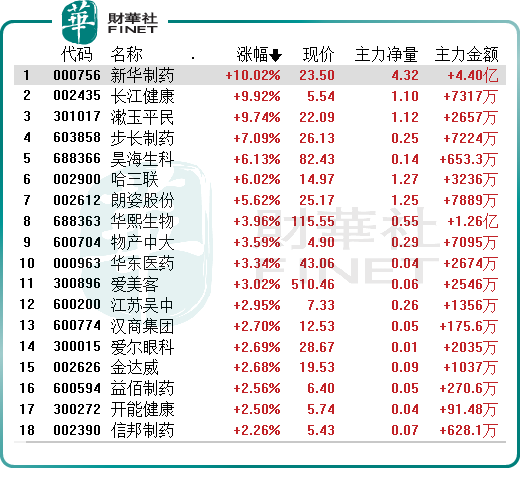

12月5日,港、A两市医美概念股集体大涨,截至收盘,A股新华制药(000756.SZ)、长江健康(002435.SZ)涨停,漱玉平民(301017.SZ)、朗姿股份(002612.SZ)、华熙生物(688363.SH)、爱美客(300896.SZ)等股跟涨。

港股医美概念股同步走高,瑞丽医美(02135.HK)收涨33.08%、现代牙科(03600.HK)涨超23%、山东新华制药(00719.HK)、时代天使(06699.HK)、医思健康(02138.HK)等概念股也在拉升上涨。

其实,伴随医美监管体系的逐步完善,叠加未来疫情防控逐步优化催化,医美板块早于10月份便开始显露回温。

据同花顺数据显示,自10月低位反弹开始以来,A股医美概念指数累计上涨已超20%,而港股市场涨势更为喜人,累涨已超32%。

对此,不少机构亦预测,随着人流恢复后医美终端机构的业绩修复及产品端销售的进一步释放,增强了四季度医美业绩的确定性。

“颜值经济”加速升温

近年来,伴随着医美行业高速发展,行业乱象滋生,因医疗美容引起的消费纠纷也频繁拉响警报。

据行业数据披露,从2015年到2020年,全国消协组织每年收到的医美行业投诉从483件增长到7233件,增长近14倍。这其中,部分医美机构证照不齐全、医疗产品渠道不明,使用假货及山寨设备、工作人员操作不规范,甚至不具备执业资格等问题被屡屡爆出。

而为全面整顿行业市场乱象,“严监管”已成了医美业常态。据不完全统计,2020年至今,我国相关部门已颁布6则关于医疗美容的政策文件。

就近期而言,对医美行业的整顿力度依然是只增不减。

11月25日,从陕西省市场监督管理局获悉,为进一步推进陕西省医美机构依法合规、文明诚信经营,助力产业高质量发展,陕西省市场监管局对全省医美机构和从业者作出告诫,从营销策略、经营许可、医疗器械和技术使用、药品使用、服务人群、消费者权益保护等方面发布医美从业十不准。

11月29日,中消协发文直指医美行业五大乱象,同时提醒广大消费者要理性看待医美需求,正确选择医美机构,审作出医美决策。而在此前,《北京市未成年人保护条例(修订草案)》的首次审议中,便对未成年人医疗美容提出了新要求,即未经监护人同意不得向未成年人提供医美服务。

很显然,紧随监管政策的密集发放,医美产业格局将迎来重塑,对于头部企业来说,更是抢占市场的好时机。

除此外,未来疫情防控政策的逐步优化亦为消费市场打上了一剂强心剂,助力医美行业加速回暖。华安证券表示,未来疫情防控政策仍有持续优化的空间,线下人流将逐渐恢复,带动医美行业线下消费快速修复。

医美行业拐点临近?

2022年以来,受疫情等多重因素影响,医美行业迎来了寒冬。据同花顺数据显示,截至今年三季度,已登陆A股上市的61家医美企业中,就有35家净利润均同比下滑,行业整体表现低迷。

但进入2022年三季度以来,受疫情因素影响而被压抑的医美消费需求正被释放。

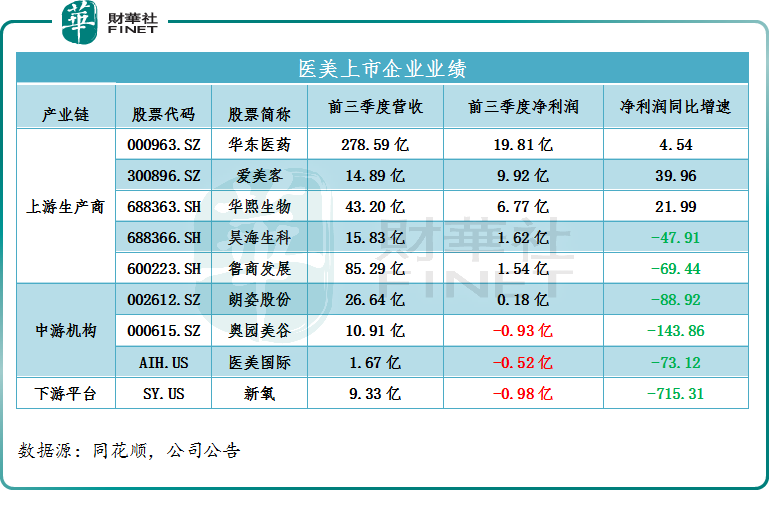

具体看,医美产业链主要由上游院校、药械厂商,中游服务机构以及下游平台构成。其中,上游两大医美龙头华东医药、爱美客的业绩可谓相当出彩。

爱美客披露的三季报显示,其延续半年报营收、净利双增长态势,第三季度实现营业收入6.05亿元,同比增长55.15%;归母净利润为4.01亿元,同比增长41.55%。

华东医药(000963.SZ)第三季度实现营收96.61亿元,同比增长10.43%;归母净利润为6.41亿元,同比增长7.71%。截至今年前三季度,该公司实现总营收高达278.59亿元,归母净利润达19.81亿元。

无独有偶,中游医美机构及下游医美平台的业绩同样可圈可点。

2022Q1至Q3,昊海生科(688366.SH)分别实现营收4.74亿元、4.94亿元、6.15亿元;归母净利润分别为6094.13万元、1008.86万元、9071.95万元。很显然,该公司单季度呈现逐季递增态势,自疫情影响中开始逐渐恢复。

此外,新氧(SY.US)的业绩表现稳中向好,符合公司业绩指引。第三季度实现总收入为3.233亿元(4550万美元),环比增长4.6%;非美国通用会计准则归属于新氧科技的净利润990万元人民币(140万美元)。

中国银河证券分析称,需求释放刺激医美消费,监管趋严利好合规龙头:随着疫情影响逐渐消退,此前被压制需求有望逐步释放,预计四季度医美消费或将进一步提振。

开源证券亦表示,医美监管趋严有利于行业长期发展,上市公司合规性强,龙头集中度有望提升。同时,受益于医美消费旺季以及疫情边际好转,长期来看,预计行业在渗透率提升逻辑下景气度持续。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载