电动工具领导者,千亿市值的创科实业能否重拾辉煌?

港股市场卧虎藏龙,有些企业虽然在外行眼中知名度不高,但却是业内翘楚,创科实业就是其中之一。

创科实业旗下多款产品位居行业领先地位,如MILWAUKEE是全球第一的专业工具品牌,RYOBI也为全球第一的DIY工具及充电式户外园艺品牌。

创科实业的两大业务分别为电动工具和地板护理业务,电动工具业务贡献营收占比超过90%,包括MILWAUKEE设备系统、电动工具产品、户外园艺工具、储存产品及RYOBI产品等,而地板护理业务主要为充电式及地毯清洗产品。公司的营收主要来自北美地区,占比超70%。

资本市场上,公司也是港股名副其实的长牛股,自2012年起公司股价就持续创下新高,至2021年其累计涨幅超10倍,机构资金赚的盆满钵满。

股价的背后是实实在在的业绩增长。数据显示,2012年至2021年,公司营收从38.52亿美元增长至132.03亿美元,其归母净利润从2.01亿美元增长至10.99亿美元。过去多年间,创科实业业绩保持长青,2021年疫情之下美国楼市火热、家装需求大增,公司业绩创出新高。

公司的毛利率长期维持较高水平并持续攀升,2021年毛利率为38.8%,碾压一众同行。其背后得益于公司品牌优势、技术和渠道优势,所以产品定位比较高端,以旗下产品MILWAUKEE电钻为例,其价格区间为89-209美元,高于同业竞争对手史丹利百得且旗下DEWALT品牌的价格区间115-159美元。

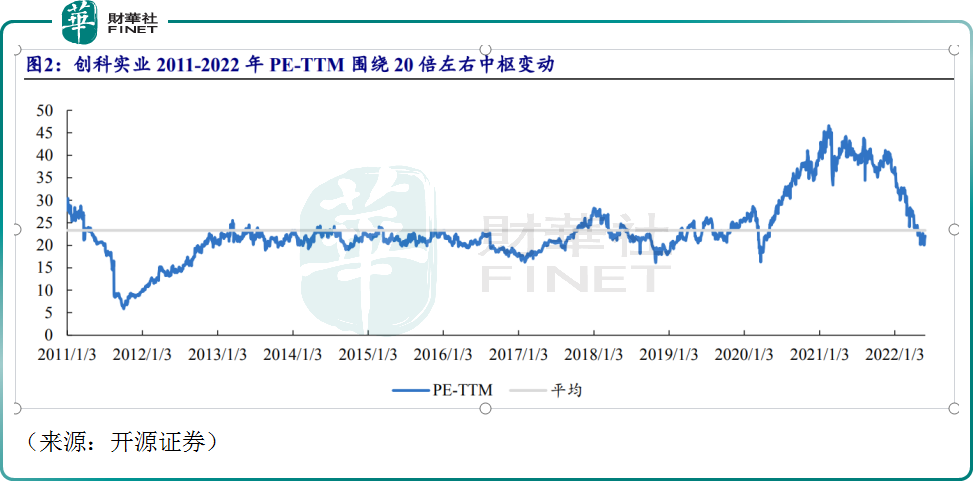

不过自2022年年初起,创科实业股价遭遇“滑铁卢”,股价一度“腰斩”。曾经的白马股缘何破位下跌?

2022年上半年财报显示,公司的业绩增速相比去年同期大幅放缓,但仍保持双位数的增速,盈利能力稳健,股价的波动可能更多来自于估值水平的调整,有券商研报显示,公司市盈率从40倍跌至20倍附近。

在全球通胀以及地缘冲突下,美联储加息抑制了房地产市场需求及美股估值,商品价格上涨,资本市场普遍比较悲观,不少公司面临估值调整的压力,再叠加美国的重新开放使得疫情中火热的家居装修需求降温,创科实业也未能幸免。

不过自去年11月份起,随着港股市场的整体反弹,创科实业也表现强劲。截至今年1月18日收盘,公司累计反弹幅度约40%,市值逼近2000亿港元关口。后续公司前景如何,能否重拾辉煌,我们拭目以待。

资料显示,创科实业每年都会有两次分红,半年度股利支付率稳定在40-50%,年度股利支付率稳定20-30%,其股息率可观,配置价值凸显,对不少机构具有吸引力。

尾语:

创科实业深耕电动工具行业,属于妥妥的白马股,此前股价几近腰斩,市场曾疑惑公司能否继续高增长,随着宏观不确定性的降低,港股资本市场反弹开启,公司也走势强劲,后续反弹能否持续,值得投资者关注。

由港股100强研究中心主办,财华社、富途安逸、洞视科技联合协办的“2022香港上市公司发展高峰论坛暨第十届港股100强颁奖典礼”将于2023年2月24日香港港岛香格里拉大酒店举行。届时将揭晓第十届“港股100强”主榜单和子榜单入榜企业。

创科实业最早从OEM代工起家,随后通过并购、品类扩张等方式不断成长,尤其是2011年以来,在强势品牌、技术优势及强劲渠道的叠加下,公司规模不断壮大,盈利能力优秀。本次公司有望代表消费电器行业冲进第十届“港股100强”榜单。

“港股100强”评选活动始于2012年,由腾讯网和财华社共同发起。活动旨在利用大数据和一系列科学、公允的评价指标对上一年度香港上市公司的各项数据进行分析与计算,评选并公布优秀的上市公司榜单及颁发奖项。