职教风起丨K12教培“坍塌”,职业教育风口该不该追?

“双减”政策为过度火爆的K12教育培训行业泼了一盆冰水,在国家发展大局之下,狂热追求利益而忘了行业存在的初衷必定会被拍打在岸上。

据说,“双减”政策一纸令下后,教培届的“扛把子”、新东方(09901.HK)创始人俞敏洪虽然没哭晕在厕所,但在内部会议中不禁潸然泪下,还因受网络上的冷嘲热讽而勃然大怒。

融资、课时、学费等关乎教培企业命根的渠道都将受严格限制,与其说是这是K12教培行业十年一遇的寒冬,不如说是穿越到了冰河世纪。但史前冰河世纪中的动物们通过迁徙和储存食物,依然能繁衍后代,亿万年后的地球也依旧生生不息。

换句话说,教培企业还是存在希望的。要活下去,前方唯一的出路便是迁徙(转型)和储粮(练内功)。

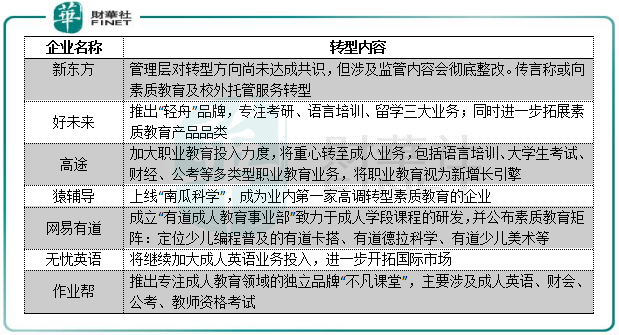

作为在教培行业驰骋沙场多年的头部企业,不只是新东方,好未来(TAL)、高途(GOTU)和作业帮等老手擦干了泪水,并迅速调整大船的航向。

这些巨头企业在裁员和关闭学习中心进行减负后,转型的方向主要聚焦在职业教育和素质教育领域。如高途关闭全国13个地方辅导中心,裁掉约1/3员工,将重心转至职业教育,发力语言培训、大学生考试、财经和公考等多类型职业教育业务。

除此之外,高瓴、红杉等大玩家也瞄准了职业教育。今年1月,专注企业培训系统与服务的云学堂完成腾讯独家带来的E1轮战略融资;今年2月,公务员考试培训机构粉笔教育获得了由IDG资本和挚信资本领投的3.94亿美元A轮融资;上月,继获得高瓴投资后,专注培养IT人才的开课吧又获得6亿元B1轮融资,并表示将投身于更多元化的职业教育及人才服务……

那么,与潮水褪去的K12教培相比,职业教育是怎样一个赛道?能否值得资本追逐?

政策方向和市场空间

职业教育,是指让受教育者获得某种职业或生产劳动所需要的职业知识、技能和职业道德的教育,侧重于实践技能和实际工作能力的培养。

很明显,与帮助中小学生实现升学为首要目标的K12教培行业相比,职业教育的作用是为受教育者就业提供学习服务。而就业与国家经济发展、社会稳定有着巨大的关联性,因此就不难理解职业教育的政策方向了。

与K12教培行业监管重拳不断不同,职业教育在我国向来是受政策支持的。比如2020年5月的政府工作报告中提出两年职业技能培训达3500万人次以上;今年4月的民促法就鼓励企业举办民办职教学校和实施线上职教活动。

那么,职业教育的市场空间有多大?

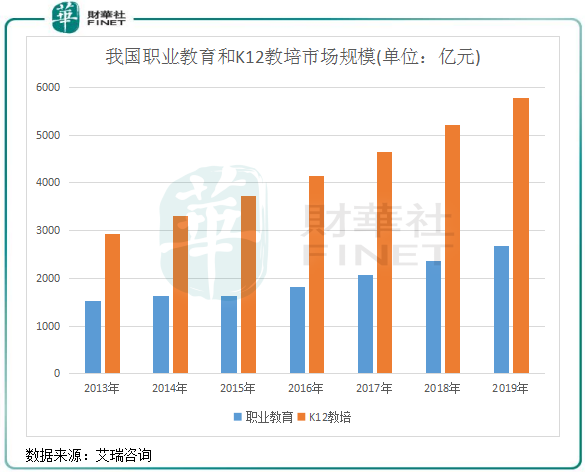

艾瑞咨询数据显示,随着我国经济结构转型加速,人才应用的需求快速上升,我国职业教育市场规模自2016年以来呈双位数增幅。在2019年,该市场规模为2689亿元,不过未达到K12教培市场规模的一半,其主要原因是近年来资本杀入K12教培市场造成行业过度膨胀,而职业教育市场的发展相对健康。

K12教育面向的学生年龄段是6-18岁,职业教育年龄范围更广,为15-55岁,这意味着职业教育市场面向的人口更多,但这些人群中接受职业教育需要国家和企业的努力以及个人的选择。

其中,在线职业教育渗透率提升对刺激市场规模有很大的帮助。这个趋势,与这几年来K12教培市场的飞跃增长有一定的趋同性。不同的是,该两个市场的政策风向完全不一样,紧跟政策大方向走的行业,才是真正的黄金赛道。

近期,包括大摩、银河证券、申万宏源等在内的投行纷纷看好职业教育这块赛道,认为职业教育正迎来机遇。

职业教育的划分和盈利能力

我们都知道,K12教培涉及的学科数量屈指可数,但职业教育因面对不同年龄的人群和不同的就业方向,所以涉及的科目种类繁多。

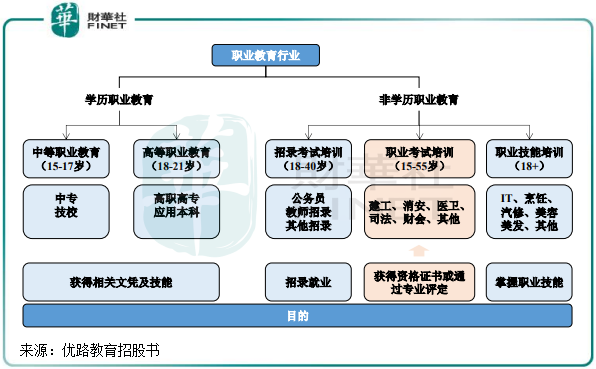

我们可以将职业教育划分为学历职业教育和非学历职业教育两大类。学历职业教育指各类中专、技校等职业学校教育;非学历职业教育主要包括招录培训、职业考试培训和职业技能培训。

学历职业教育方面,根据今年3月教育部印发的《职业教育专业目录(2021年)》,新版职业教育共19个专业大类、1349个专业;非学历职业教育种类则更加多元,目前没有相关统计数据。

所以,与K12教培只专注几个学科领域不同,职业教育涉及范围广,且有门槛专业性,对于正在转型职业教育的K12教培企业来说是一项不小的挑战。在非学历职业教育领域,公考培训龙头中公教育(002607.SZ)和烹饪汽修龙头中国东方教育(00667.HK)这两家职教细分领域的一哥,也只能专注于它们所擅长的几个领域,若要拓展业务,需要在师资、教育资源方面做较长时间的投入才有可能有所收获。

上述在“双减”政策大棒下转型职业教育的K12教培企业,要实现业务模式的蜕变将会有不小的麻烦。他们的业务随着规模的扩大,课程和其他教育资源已逐步标准化,且行业特性下师资往往不成问题。但职业教育不少专业面临人才紧缺的问题,专业教学标准的建立并非一朝一夕就可完成。这两点,成为K12教培企业转型非学历职业教育不好迈过的门槛。

另一方面,非学历职业教育企业若要扩大规模,实际上要比K12教培领域更困难。K12教培面向的学生均是以升学为主,对培训往往有3年以上的需求,即行业续费率较高。非学历职业教育面向的各类人员以获取专业知识或者学历凭证为主,更偏向一次性消费,週期短,因此不能成为行业的“常客”。

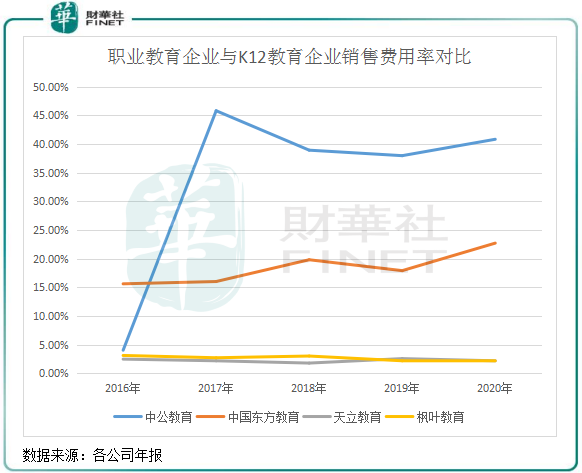

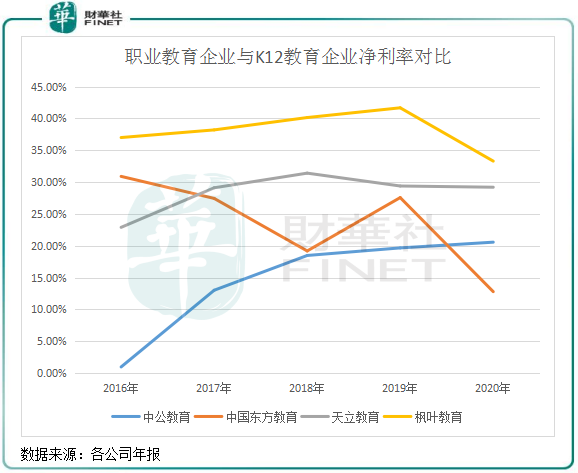

因此,非学历职业教育企业扩大规模的唯一途径是对外获客,后果就是需要投入大量的资金和资源进行品牌推广,从而挤压企业的利润空间。我们以职业教育领域的中公教育和东方教育,以及K12教育领域的天立教育(01773.HK)和枫叶教育(01317.HK)为例(K12教培企业因近年行业因过度烧钱大搞营销而陷入内卷,我们不进行对比),下图可以看到,中公教育和中国东方教育近些年的销售费用率远高于天立教育和枫叶教育。

过高的销售开支,导致中公教育和中国东方教育的净利率不及天立教育与枫叶教育。2017年以来,后两者的净利率保持在30%以上,前两者净利率则均低于30%。换言之,因行业特性,同是在业务规模的扩张下,职业教育行业的盈利能力并不如K12教育行业。

学历职业教育的方面,可以用几个字形容:稳当,但门槛更高。

学历职业教育可划分为中等职业教育和高等职业教育,即我们平常所说的中专与大专。也许有人会问:为何这些受“双减”政策重锤的K12教培企业无一往学历职业教育领域转型?

财华社认为,这与学历职业教育一直以来的强监管有关,K12教培企业这段时间以来对监管动向风声鹤唳,谈“管”色变,所以没有涉足该领域。高等职业教育属于高等教育的一部分,在监管方面,中等职业教育受到的监管与高等教育无多大区别,所以我们可以高等教育行业来看学历职业教育的监管。

高教行业一直以来都是被强监管,在办学资质、师资、土地、学额、收费等方面都受到严格监管,例如在收费方面,民办高校的收费须经教育机关或劳动和社会保障机关审查,并经政府价格主管部门批准,以及学校应获取收费许可证。而K12教培市场乱象丛生,学费方面一直是监管的难点所在。

我国当前的民办学历职业教育市场高度分散,有超过2500家民办学历职业教育集团。因受严监管和政策扶持,民办学历职业教育行业十分规范化,相关企业要扩大市场份额就需要内生增长(如扩建校区和涨学费)以及对外收并购,这就需要企业有优异的教学质量、品牌声誉以及强大的集团化複製能力。对于含着资本“金钥匙”走出来的K12教培龙头企业,要入局学历职业教育,首先这是一种跨界,不会像转型非学历职业教育一样容易,在迎合监管和品牌塑造上很耗时耗力;其次,善于经营线上渠道的K12教培企业,也适应不了线下的运营模式。

当前在港股上市的民办高教企业大部分都有涉足学历职业教育,业务以高等教育为主,学历职业教育为辅。这些企业通过多年在高等教育领域的耕耘,积累了丰富的教学经验和较强的品牌实力。在上市扩充融资渠道后,高教企业从地区逐步走向全国,抢滩高职扩招、独立学院转设等利好背景下的市场蛋糕。

作者:遥远