财华洞察|“机场茅”资产再加固,上海机场能否恢复当年勇?

运营管理上海浦东机场的上海机场(600009.SH)终于公布了控股公司对其注资的具体方案和对价,交易分两部分,一项为发行股份购买资产,另一项为募集配套资金。

购买资产交易

上海机场将向控股公司机场集团购买:1)虹桥公司100%股权,估值为145.16亿元(单位人民币,下同);2)物流公司100%权益,估值为31.19亿元;3)浦东第四跑道,估值为14.97亿元。三项资产合计估值191.32亿元,经当事方协商,这一估值为交易价格。

上海机场将以不低于定价基准日前20个交易日公司股票交易均价90%的发行价(确定为每股44.09元),向机场集团发行4.34亿股A股,以支付上述对价,发行股份相当于交易前已发行股本的22.52%,相当于扩大后已发行股本的18.38%。

当前,机场集团持有上海机场的46.25%权益,交易完成后,持股将增至56.13%。

交易有待证监会核准。

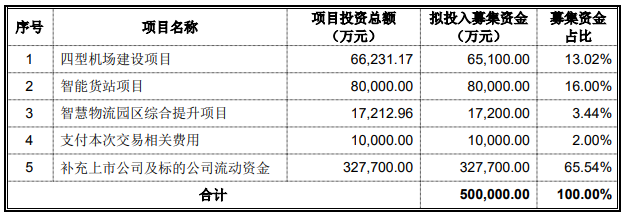

募集配套资金交易

除此以外,上海机场计划向机场集团非公开发行股票募集配套资金,发行价为不低于定价基准日前20个交易日均价80%,或每股39.19元,筹资50亿元,按募资规模和计划发行价计算,发行数量或不超过1.28亿股。资金用途如下:

计划发行股份数相当于上海机场现有已发行股本的6.64%、两次发行后扩大股本的5.14%。完成上述两项交易后,机场集团于上海机场的持股比例将增至58.38%。

注资影响

也就是说,上海机场不花一分钱从控股公司手中取得虹桥机场,完成虹桥机场与浦东机场的双场上市,另外还将获得50亿的资金发展项目,代价是除控股股东机场集团以外的少数股东权益将被摊薄20%以上。

从上海机场提供的备考资料来看,如果按照2021年6月30日的财务数据计算,交易将令上市公司的资产扩大29.3%,股东应占权益扩大34.7%。如果交易在2021年之前完成,上市公司的收入或可扩大1.3倍,股东应占净亏损或缩减42%左右。

见下表,2020年上海机场的收入为43.03亿元,虹桥公司的收入为21.8亿元,物流公司收入为16.37亿元,则收购标的合计收入相当于上市公司期内收入的88.69%。

显然,收购将令上海机场的资产规模、收入规模和盈利规模扩大,但是盈利能力能否保持一致?笔者有所怀疑。

注资对上市公司业务表现的影响

这次交易最受瞩目的应该是虹桥机场并入到上市公司之中,完成国内经济活跃度最高的城市上海两大机场的同步上市。

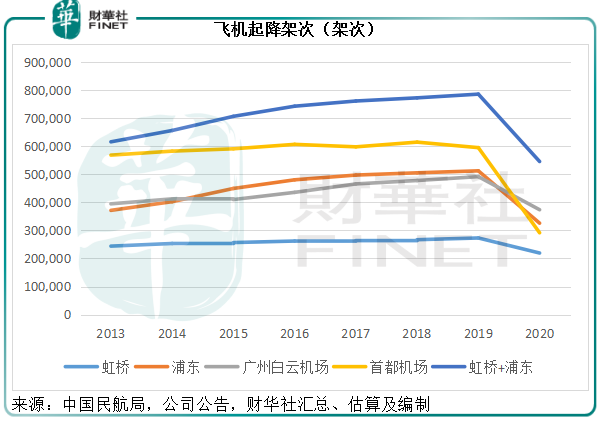

国内一类1级机场有三个,分别为北京首都机场、上海浦东机场和广州白云机场,在这一梯队的民用机场收费标准一致,也便于我们进行比较。

作为重要的交通枢纽,机场的主要功用是航空运输。航空运输流量带来了对机场其他设施和功能的需求,例如零售商铺、停车场、广告、餐饮、地面服务、贵宾服务等等。也就是说,航空运输吞吐量的多少,支撑了这些辅助服务的需求。

从飞机起降架次来看,港股上市的北京首都机场(00694.HK)领先全国,其次为浦东机场与广州白云机场(600004.SH),两个机场规模相当。加入虹桥机场之后,上市公司上海机场的飞机起降架次已远远抛离首都机场,刚好实现了市内两家机场的功能互补,见下图。

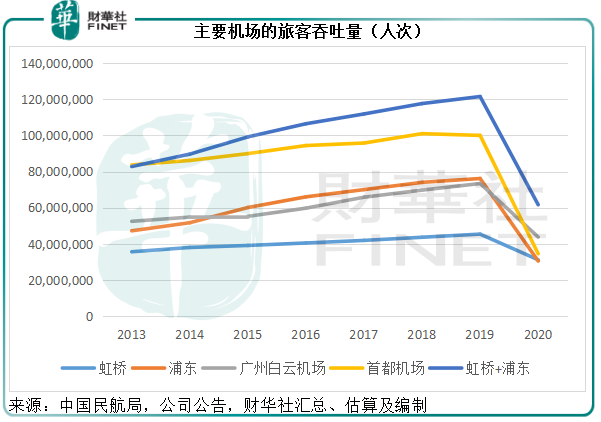

旅客吞吐量也一样,加入虹桥机场之后,上海机场的旅客吞吐量规模已超越白云机场和首都机场,成为全国旅客吞吐量最大的上市机场,见下图。

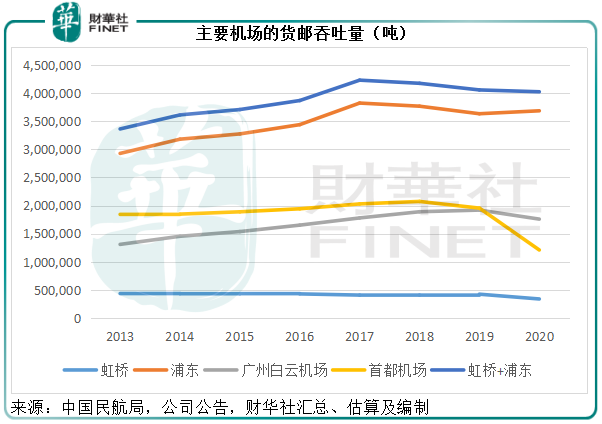

货运一直是浦东机场的强项,从下图可见,浦东机场的货邮吞吐量为四家机场中的最高,加入虹桥机场以及物流公司后,上海机场的货邮处理能力或将进一步提高。

疫情导致国际航线和国内航线的航运需求和流量显著下滑,从上图可见,2020年四家机场的飞机起降和旅客吞吐量都出现萎缩,打击了上市机场的收入和盈利表现。

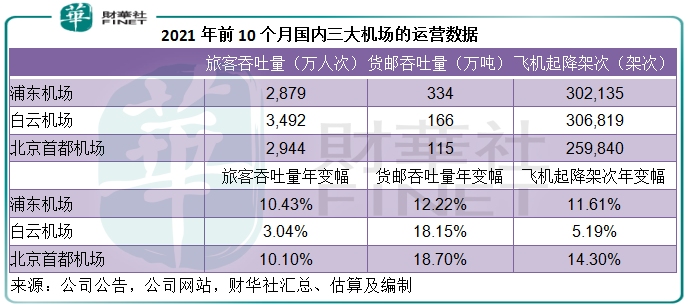

今年前10个月,国内疫情得到了比较好的控制,但国外疫情反复,国际航班受限,浦东机场、白云机场和首都机场的吞吐量较去年同期见明显好转,不过仍低于疫情前水平。浦东机场的旅客吞吐量、货邮吞吐量和飞机起降架次分别为28.79万人次、334万吨和32.2万架次,同比增长10.43%、12.22%和11.61%,但增速逊色于受大兴机场分流影响的首都机场,见下表。

如果加上虹桥机场,浦东机场的航空性业务量将得到大大的提升。

上海机场的2020年收入和扣非归母净亏损分别为43.03亿元和13.82亿元,2021年前三季收入和扣非归母净亏损则分别为27.47亿元和12.51亿元,亏损均超过十亿。但值得注意的是,在疫情之前,上海机场的盈利表现非常出色,2019年的扣非归母净利润率高达45.55%,远高于白云机场的12.37%,以及首都机场的纯利率22.38%。

原因很简单:机场类似于房东,利用资产来收租。在航空性业务方面按照航班起降、旅客流量和货邮流量收取相应的收入;而航空业务吸引来的旅客和货物,又能通过使用机场提供的辅助设施和服务,带来非航空性业务收入。航空流量越大,为非航空性业务带来的流量就越大。

浦东机场为中国最重要城市的枢纽机场,自然带来庞大的流量,与此同时,其支出相对固定,主要为运营维护成本、折旧摊销成本、人工成本等。在疫情影响期间,收入显著下降,但其运营维护成本、折旧及人工成本却没有相应的收缩,所以产生巨额亏损。

前文提到,机场收入分航空性业务收入和非航空性业务收入。白云机场没有明确列出航空性业务收入与非航空性业务收入的分类,我们下边用首都机场来进行比较。

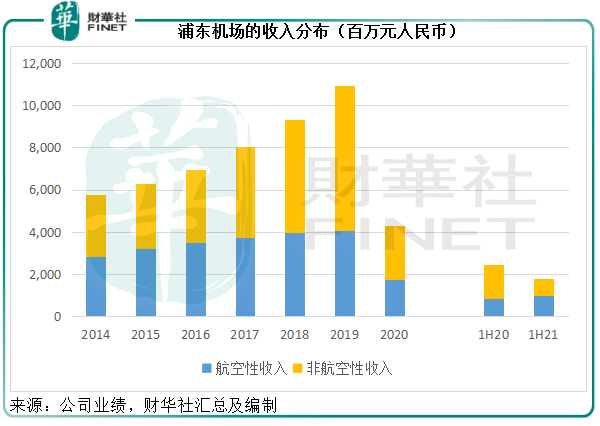

浦东机场的非航空性收入占比超过一半以上,2020年这一比例为59.86%,见下图。

由于非航空性收入的利润率较高,浦东机场的利润率也较高。

值得注意的是,首都机场的非航空性业务收入比重比浦东机场还高,2020年的收入占比达到63.87%,为什么首都机场盈利能力不如浦东机场?

首都机场近年因为北京新机场大兴机场的分流,而需要向商户让利,为商户提供更友善的租赁和经营措施,或蚕食了其盈利表现。此外,早年首都机场向母公司收购大部头资产,例如T3等,导致其债务繁重,财务支出远高于上海机场(后者能产生数以亿计的利息收入),是导致其盈利能力逊色于浦东机场的原因。

平心而言,浦东机场在疫情前高达45.55%的净利润率相当理想,已经跑赢许多大型互联网企业,原因在前文已有分析,是因为成本相对固定,收入越高,其留存的利润自然越高;作为全国最大的机场之一,浦东机场的维护成本也不低,在机场受疫情影响而收入锐减时,折旧和现金支出依然维持在高水平,也导致它的亏损比其他小型机场大得多。

疫情过后,随着流量回升,作为华东最繁忙空中交通枢纽大东家,浦东机场应可恢复原来的高利润水平。

但是加入了虹桥机场之后的上市公司上海机场却未必。

从上图可见,虹桥机场的流量规模小于浦东,其非航空性业务收入的占比也低于浦东机场。

疫情之前的2019年,虹桥机场非航空性收入占总收入的比重只有47.13%,而浦东机场为62.69%。在受疫情影响的2020年和2021年上半年,其非航空性收入的占比分别为52.15%和54%,相较浦东机场为63.87%和60%,反映虹桥机场的非航空性业务规模相对较小。

换言之,上市公司加入虹桥机场后,航空性收入的占比有望得到提升,或可抵御疫情反复对于零售、广告业务等的冲击。2021年上半年,浦东机场产生扣非归母净亏损7.4亿元,而虹桥机场为扣非归母净利润6374万元,可见虹桥机场对于疫情的影响更具韧性。

但是在疫情经济恢复之后,合并的新资产可能会拉低上市公司的整体表现。从2019年疫情前的数据来看,物流公司的纯利率为14.72%,虹桥公司的扣非归母净利润率为16.47%,远低于浦东机场45.55%的净利润率,合并之后其整体盈利能力未必能恢复到原来的水平。

综上所述,两场合并上市之后,上海机场或许可以通过统一规划管理,获得管理上的规模效益。同时,互补两个机场应可提升业务规模,巩固对机场商户和广告商的议价力,但整体盈利率可能因为合并资产的相对弱势而受到影响。