磷酸铁锂“扩产大潮”风起!中伟股份加码百亿投资,川发龙蟒扩产亦箭在弦上

在全球汽车电动化加速发展的大背景下,由于磷酸铁锂电池在成本,及安全性上都更具优势,再加上三元锂电池自燃事件频发,市场又重新将目光转回了磷酸铁锂电池。随着市场持续升温,今年以来,磷酸铁锂材料的扩产可谓相当激进!

01中伟股份再加码磷酸铁锂

12月9日,三元前驱体龙头——中伟股份(300919.SZ)继11月30日宣布与当升科技合作投资不低于30万吨/年磷酸铁锂等项目后,中伟股份又抛出了拟100亿元投建磷酸铁锂相关项目的计划。

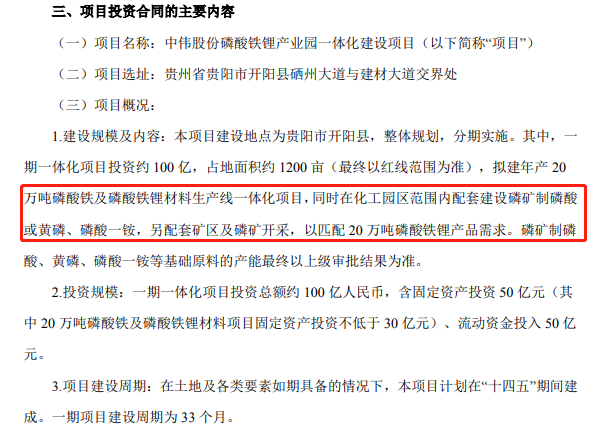

公告显示,中伟股份拟在贵阳市开阳县建设年产20万吨磷酸铁及磷酸铁锂材料生产线一体化项目,同时在化工园区范围内配套建设磷矿制磷酸或黄磷、磷酸一铵,另配套矿区及磷矿开采,以匹配20万吨磷酸铁锂产品需求,项目总投资约100亿元,分期开发,建设期33个月。

值得一提的是,上述项目中伟股份将从磷矿制磷酸产线布局,重点布局布局下游的磷酸铁和磷酸铁锂,这将更有利于发挥公司在磷资源开发、磷化工、湿法磷酸、磷酸铁产业的技术优势,降低成本,增长市场竞争力。

中伟股份是锂电池新能源材料综合服务商,主要产品包括全系列三元体前驱体、高电压四氧化三钴、二元及多元前驱体等。其中,三元体前驱体是公司的主打产品,营收比重约占70%。

根据GGII数据统计,2020年度,中伟股份三元前驱体出货量在中国市场份额提升至21.8%,四氧化三钴在中国市场占比提升至23.7%,国内市场排名第一,是全球领先的三元前驱体生产厂商。

得益于国内外新能源汽车产销量呈现爆发式上升,公司产品订单饱满,据中伟股份披露,2021年1-9月,公司三元前驱体和四氧化三钴合计销售量约12.8万吨。

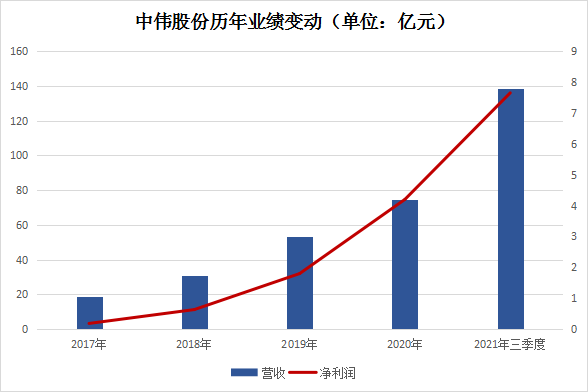

今年前三季度,中伟股份业绩迎来大幅增长,营业收入同比增长173.26%至138.74亿元;归母净利润同比增长173.04%至7.65亿元。有了业绩的支撑,中伟股份今年股价一路上扬,从年初迄今,该股已累计涨幅116%。

对于近期频频布局磷酸铁锂产业,中伟股份坦言,公司完善产品类别,主要是为顺应了磷酸铁锂电池高速增长的发展形势,满足下游客户发展需求。

中伟股份表示,待项目完全投产后,公司规模化效益将进一步增强,在三元前驱体、四氧化三钴、磷酸铁锂等材料领域竞争力将更加夯实。

02磷酸铁锂时代来了?

从行业背景分析,目前磷酸铁锂电池在新能源商用车和储能电池领域比重较高,在新能源乘用车领域国内渗透率约35%,且比重正不断提升。

近两年,磷酸铁锂电池越来越受主机厂及动力电池厂商的追捧。

特斯拉三季报显示,上海工厂后续生产的Model 3、Model Y,标准续航里程版本将采用磷酸铁锂电池替代三元锂电池,并在全球范围内售卖。海外部分车厂如大众、戴姆勒等也已开始进行磷酸铁锂车型的招标工作。

受下游需求带动,自2020年以来,比亚迪在全国多地的动力电池项目也几乎都是磷酸铁锂“刀片电池”项目,宁德时代、亿纬锂能、瑞浦能源、蜂巢能源也在积极加码磷酸铁锂产能布局。

2021年新增磷酸铁锂项目增速尤为明显。相关资料显示,2021 年上半年计划新增的产能中,37.2 万吨为磷酸铁锂项目,显著高于碳酸锂项目的18.4万吨,及三元材料项目的23万吨。

在储能领域,国内市场储能市场以磷酸铁锂电池为主,占比超过80%。随着储能市场的发展也将为磷酸铁锂正极需求带来一定的增量。

03不断迎来新玩家

乘着磷酸铁锂电池的东风,今年以来,除中伟股份等原锂电材料厂商不断加码产能外,磷酸铁锂扩产潮又添不少新军,川发龙蟒、兴发集团等磷化工企业布局尤为频繁。

11月19日,川发龙蟒宣布拟在德阿产业园区建设20万吨/年新能源材料项目,包括拟建设磷酸铁锂20万吨、磷酸铁20万吨生产线,正式切入磷酸铁锂赛道。

不到一个月,12月9日川发龙蟒再次发布公告称,拟在攀枝花钒钛开发区建设20万吨/年新材料项目,建设年产磷酸铁锂20万吨、磷酸铁20万吨、硫酸30万吨生产线。

据了解,川发龙蟒主营业务为磷化工业务,拥有从“磷矿—工业级磷酸一铵—磷酸铁—磷酸铁锂”产业链一体化优势,主要产品包括工业级磷酸一铵、饲料级磷酸氢钙、肥料系列产品等。

川发龙蟒拥有丰富的磷矿资源。截止2021年半年度,公司襄阳基地保康白竹磷矿年产100万吨磷矿矿山建设验收完毕,装置陆续投入运营,白竹磷矿产量将大幅提高,预计2023年达产;红星磷矿方面,每年仍可开采出约15万吨的磷矿石。

与此同时,公司还于2021年8月披露发行股份购买天瑞矿业100%股权预案,天瑞矿业收购完成后,公司将具备年产365万吨的磷矿生产能力。

川发龙蟒作为传统磷化工企业,并且还是全球产销量最大及国内出口销量最大的磷酸一铵生产企业,向磷酸铁锂产业延伸具备了先天优势。

一方面,川发龙蟒具备稀缺的磷矿石资源,在供应链安全及成本等方面优势明显。另一方面,磷酸铁锂从磷矿石一磷酸一磷酸铁一磷酸铁锂的生产环节中,前面两个环节与传统磷化工技术路线相似,因此在向磷酸铁锂产业延伸时,传统磷化工企业具有较强的技术储备。

同日,磷化工行业龙头兴发集团(600141.SH)也宣布与华友钴业成立合资公司,共同投建30万吨/年磷酸铁项目。此外,磷化工企业入局磷酸铁锂赛道还有新洋丰(000902.SZ)、云天化(600096.SH)、湖北宜化(000422.SZ)等。

东亚前海证券表示,传统磷化工属于周期性行业,景气度存在一定周期性。而新能源材料赛道估值高,传统磷化工企业切入新能源材料赛道后,不仅能够增加企业的盈利能力,更加可以提高估值水平,建议关注拥有磷矿石资源的优质磷化工企。