【百强透视】“增收不增利”!名创优品(09896.HK)盈利下行有玄机?

4月1日,此前在第十二届“港股100强”评选中成功拿下“年度最具投资价值奖”大奖的名创优品(09896.HK)大幅拉升,截至发稿前,涨幅有所收窄为3.71%,报31.9港元/股。

美东时间3月31日,美股的名创优品(MNSO.US)亦涨势凌厉,涨幅为5.54%,报16.2美元/股。

名创优品股价向好,或与其最新披露的2025年业绩表现有关。

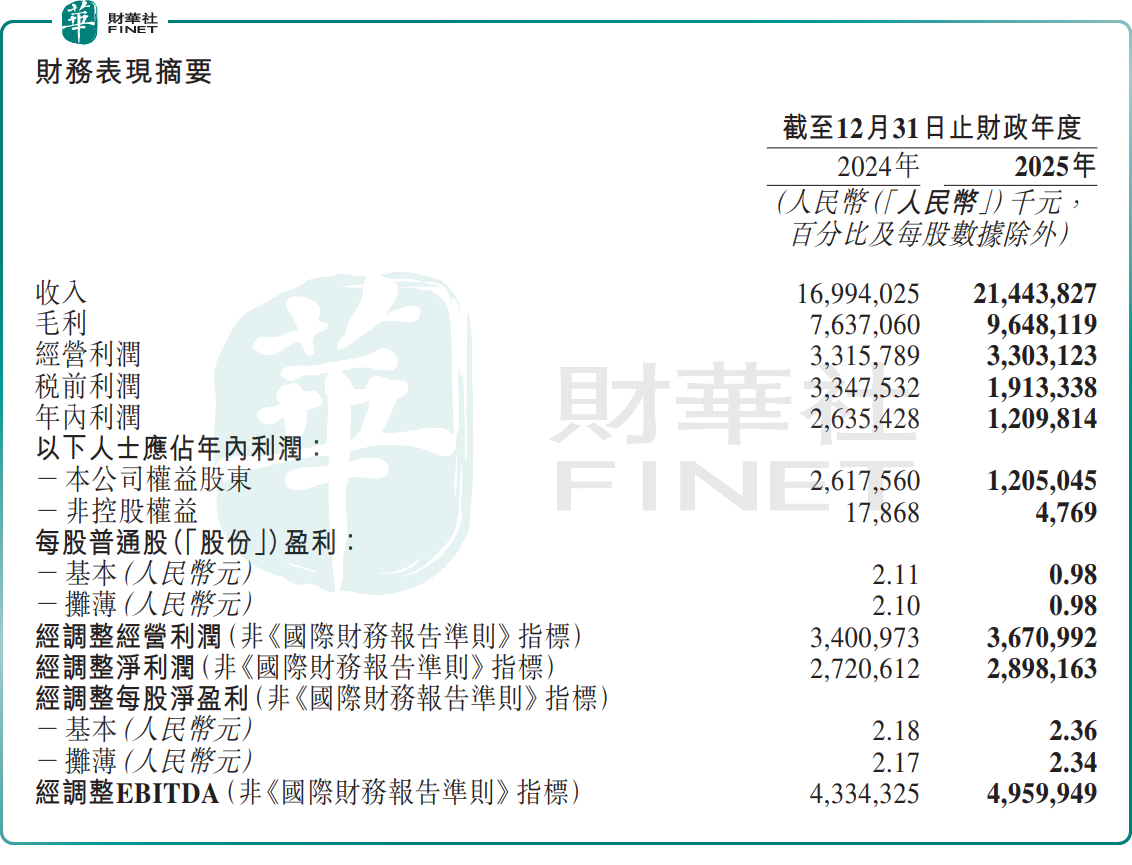

财报显示,2025年,名创优品收入214.44亿元,同比增长26.18%;归母净利润12.05 亿元,同比下滑53.96%,主要受收购永辉超市相关开支及股权激励等影响。但经调整净利润28.98亿元,同比增长6.53%;毛利率为45.0%,基本维稳。

对于收入增长,核心驱动力在于公司旗下两大品牌的协同增长,以及全球门店扩张持续提速。

其中,主品牌“名创优品”营收195.25亿元,同比增长22.0%,占公司营收约91%。其中,该品牌在中国内地年收入首次突破100.0亿元,同比增长16.8%;在海外市场收入同比增加29.3%,增速远超国内,收入占比由上年同期的41.7%提升至44.2%。

潮玩品牌“TOP TOY”,延续高增长态势,期内收入19.17亿元,同比增加94.8%,成为集团新的增长引擎。该品牌还于3月31日向港交所递交上市申请文件,拟在香港主板上市。

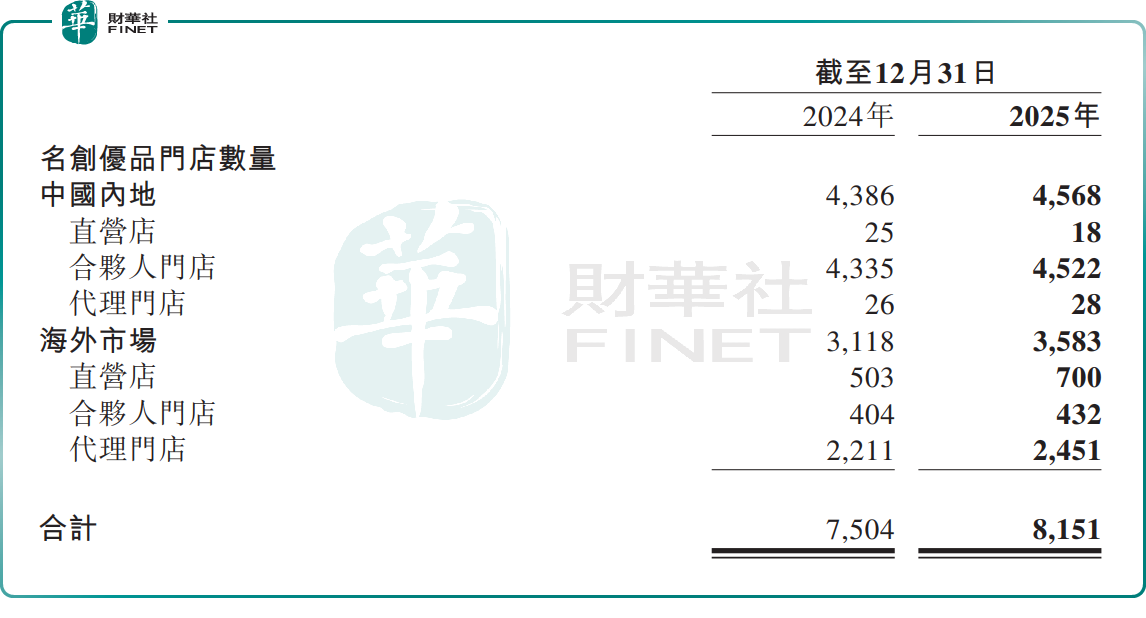

全球化布局方面,名创优品正持续推进,截至2025年底,全球门店总数达8485家,全年净增705家。

其中,“名创优品”品牌全球门店总数8151家,其中在中国内地4568家(净增182家),海外市场3583家(净增465家),年内该品牌超71%的净新开门店集中在海外。

“TOP TOY”品牌全球门店为334家,其中在中国内地304家(净增32家),海外市场30家(净增26家),海外渠道布局显著提速。

值得注意的是,虽然整体收入增长,但归母净利润仍呈现下滑态势,原因有二:一方面在于公司高速扩张推高运营成本,2025公司销售及分销开支、一般及行政开支分别同比增长49.62%、31.53%,均显著高于营收增速;另一方面,则受股权激励费用、赎回负债公允价值变动、利息开支等非经营性因素影响。

对于此份业绩,中金公司研报指出,名创国内业务进一步聚焦优质产品和IP,通过乐园系门店为代表的渠道提升强化购物体验。但投入增加致主业利润率承压,且海外库存周转放缓。公司指引2026年收入同增10-20%高段,该行期待美国为代表的海外直营市场持续优化后,带来运营能力提升和库存周转加快。