【焦点】反弹超70%!拟66.8亿定增,中伟股份一体化布局加速

6月11日消息,中伟股份(300919.SZ)拟定增募资66.8亿用于扩产,继续布局锂电池材料。

自4月27日大盘反弹以来,中伟股份也强势反弹,截至6月13日,公司报收128.50元/股,涨幅已经超过70%,领涨锂电板块,市值达783.4亿元。

值得注意的是,中伟股份自去年11月达历史最高点后一路下跌,至今年4月27日阶段低点后止住颓势,累计最大跌幅约67%。

纵向一体化布局“镍”

公司近一年多以来,大手笔的募资不少。

除去IPO之外,2021年11月以中伟股份曾向特定对象发行每股价格138元方式,募集资金近50亿元。本次定增是中伟股份第三次募资。

根据公告,本次定增募资的66.8亿元,涵盖了四个项目:其中25亿元用于印尼6万金吨红土镍矿项目;6.5亿元用于贵州西部基地8万金吨低冰镍-高冰镍-硫酸镍项目;5.6亿元用于广西南部基地8万金吨低冰镍-高冰镍项目;9.75亿元用于贵州开阳基地20万吨磷酸铁项目;剩余的用于补充流动资金。

从项目分布看,大部分资金都是投向和“镍”有关的项目。

背后的原因是中伟股份主营产品为三元前驱体,其贡献的利润占比约83.56%。由于能量密度较高等优点,三元前驱体行业景气度高企,分析师预计2026年全球三元前驱体需求量将达270万吨,市场规模达2456亿元。

而目前三元正极材料“高镍化”发展趋势愈加明显,镍资源自给率对于三元前驱体企业而言愈发重要。GGII数据显示,2021年全球及中国三元正极材料中,8系及以上高镍产品占比分别达到42%和39%,预计到2025年这一比重将分别达到58%和53%。

从三元前驱体成本结构来看,硫酸钴、硫酸镍等原材料成本占比较高,此次中伟股份业务延伸至上游产业链,布局镍矿以及高冰镍、硫酸镍产能,有利于公司控制成本。根据公告预估,此次扩产高冰镍、硫酸镍项目可合计为公司创造年均税后利润22.01亿元。

所以布局镍的目的,是为了纵向一体化,核心还是为了降本增效,这也正是锂电制造业的护城河所在。

“家中有矿”,横向入局磷酸铁锂

值得注意的是,此次定增中,还有9.75亿元将用于贵州开阳基地20万吨磷酸铁项目。这是公司首次切入磷酸铁赛道。

据电池联盟统计的数据,2022年磷酸铁锂的装机占比从2021年初的37.5%逐步增长到67.1%。受益于新能源汽车高景气度、储能领域需求逐渐释放以及磷酸铁锂动力电池市占率的提升,磷酸铁锂电池需求量快速增长,磷酸铁锂进入扩产热潮。

公司横向入局磷酸铁,因为后端镍冶炼产能中具有铁元素,可制成硫酸亚铁用于磷酸铁生产,产业链的一体化协同效应明显,可以构建磷酸铁的成本优势。

不过,上游原材料磷矿石近日价格处在高位。生意社数据显示,截至6月10日,国内磷矿石价格为970元/吨,去年同期462元/吨,同比增长110%。

由于磷酸铁材料需求日趋火热,企业对上游资源的争夺日趋白热化。2021年下半年起,云天化、瓮福集团、开磷集团以及湖北部分企业将不再对外销售或大幅降低磷矿外卖量。

同时,在能耗、环保的双限之下,国家以及磷矿石主管地区相关部门已经加大了对磷矿石资源的控制力度,并且一些地方政府出台限售政策,如贵州省要求内部转化率达到80%以上才允许外销,进一步导致磷矿企业减产,磷矿石供给预期减少。

但“家中有矿”的中伟股份并不慌。

早在去年12月,中伟股份便与贵州省开阳县政府签订战略合作协议,约定开阳县人民政府按中伟股份实际投产达产进度,保障实际生产所需磷矿资源,按短中长期结合原则提供约2亿吨的高品位磷矿资源。

三元前驱体龙头,贵州第二大“高价股”

位于贵州省铜仁市的中伟股份是一家锂电池正极前驱体材料领先企业,公司产品主要为三元前驱体、四氧化三钴,分别用于生产三元锂电池、钴酸锂电池的正极材料。

公司股价较高,在贵州省内,仅次于股王贵州茅台。

资料显示,2021 年三元前驱体市场主要由中伟股份、格林美、华友钴业主导,CR3为52%,相对比较集中。其中,中伟股份市占率26%,位居行业第一。

公司是LG化学三元前驱体原材料的核心供应商、厦门钨业四氧化三钴原材料的核心供应商。另外,中伟股份也深度绑定特斯拉、宁德时代、当升科技等重量级客户,地位可见一斑。

截至2021年底,中伟股份形成约20万吨/年的三元前驱体产能、3万吨/年四氧化三钴产能。随着西部6万吨,中部3.5万吨、南部18万吨前驱体产能建成投产,预计到2023年公司产能将超过50万吨,实现翻倍。

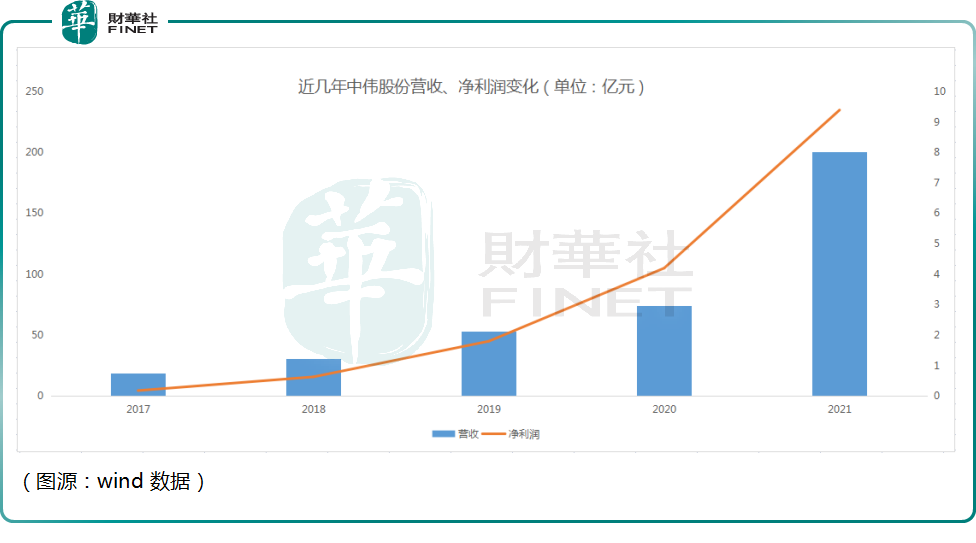

业绩端看,中伟股份2021年全年实现营业收入 200.72亿元,同比增长 170%;归母净利润 9.39 亿元,同比增长 123%,双双大增。

不过由于2021年镍钴资源价格提升,导致成本端承压,公司本就不高的毛利率、净利率均出现小幅退坡。2021年公司毛利率11.5%,同比下滑1.6个百分点;净利率为4.7%,同比下滑1个百分点。

背后的原因在于锂电正极属于中游制造加工业,面对上游的强势涨价,利润空间容易受到挤压。

这也侧面说明,中伟股份积极发布定增,向上游布局镍加工、磷酸铁等资源,可以加强自身一体化优势,达到降本增效的目的。