多地明确氢能产业目标,机构看好产业化进程加速!

近段时间以来,山东、北京、广东等地相继发布氢能产业支持政策,涉及燃料电池汽车推广、加氢站建设、产业链打造等多个领域。此外,多地都明确拿出“真金白银”促进氢能产业发展。政策扶持,资金加持,氢能行业板块的投资机会如何看待?

多地氢能产业政策密集出台:上海或走在前列

氢能指氢气在物理与化学过程中释放的能量,是一种来源广泛、环保低碳、灵活高效、应用场景丰富的二次能源,被誉为21世纪的终极能源。以燃料电池为代表的氢能开发利用技术的重大突破,为实现零排放的能源利用提供重要解决方案。

根据国际氢能委员会预计,到2050年,氢能将承担全球18%的能源终端需求,创造超过2.5万亿美元的市场价值,燃料电池汽车将占据全球车辆的20%-25%,届时氢能将成为与汽油、柴油并列的终端能源体系消费主体。

在国内,锂电池大力发展的同时,新能源的另一个分支——氢能的发展也没落下。

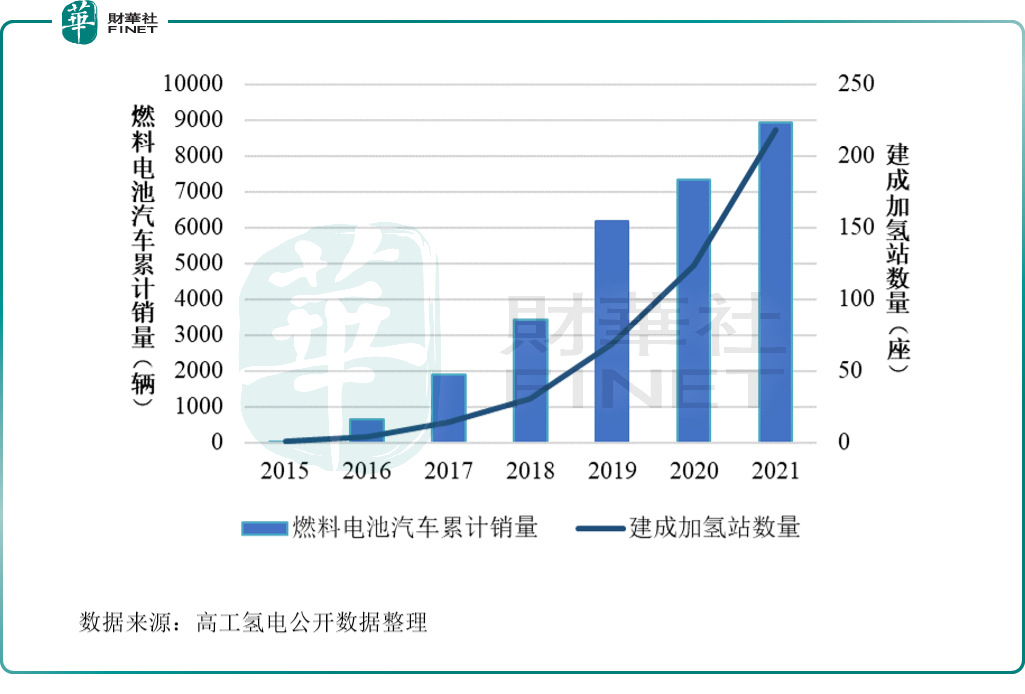

截至2021年底,我国燃料电池汽车累计销量约8,938辆,同比增长21.57%;2021年底,我国已建成加氢站218座,同比增长75.81%。我国燃料电池汽车及加氢站发展情况如图:

氢能快速发展离不开政策支持,多家媒体报道,多地明确了产业发展规模目标,且不少地方带有资金补贴加持,地方愿意拿出“真金白银”去投入氢能产业。

比如,《山东省氢能产业发展工程行动方案》明确:到2025年,实现氢能产业规模超1000亿元的突破,并推广燃料电池汽车达1万辆、建成加氢站100座。

《上海市氢能产业发展中长期规划(2022—2035年)》提出,到2025年,建设各类加氢站70座左右,培育5—10家具有国际影响力的独角兽企业,氢能产业链产业规模突破1000亿元。

《北京市关于支持氢能产业发展的若干政策措施(征求意见稿)》提出,对开展小批量新技术新产品实际工况、环境、场景等测试验证,按照测试投资额的不高于30%、单个项目不超过1000万元的资金补贴;对新基建项目应用筑基工程攻关产品清单内新技术新产品的,按照项目投资额的不高于30%、单个项目不超过3000万元的资金补贴。

8月5日最新的《天津市关于促进消费恢复提振的若干措施》(征求意见稿)探索氢能交通领域创新融合发展,加快推进氢燃料电池车在我市大型钢铁生产企业、运输企业、网路货运平台企业等领域推广应用。

此外,还有湖北等地,也提出氢能方面的相关支持政策。

有权威专家团队研究认为,在已经发布的地方规划中,预计到2025年燃料电池汽车累计推广量将超过15万辆,加氢站将超过1000座,氢能产业累计产值将超过9600亿元。另外,从研发投入来看,尽管我国的氢能源布局较晚,但正逐渐成为研发预算投入增幅最大的国家。

实际上高层支持氢能产业,在前几年就有所确定。

2020年9月,为了推动我国燃料电池汽车产业健康、科学、有序发展,五部委下发《关于开展燃料电池汽车示范应用的通知》,明确指出,示范城市群应聚焦技术创新、构建燃料电池汽车产业链条,开展燃料电池汽车新技术、新车型示范应用,探索有效的商业运营模式。

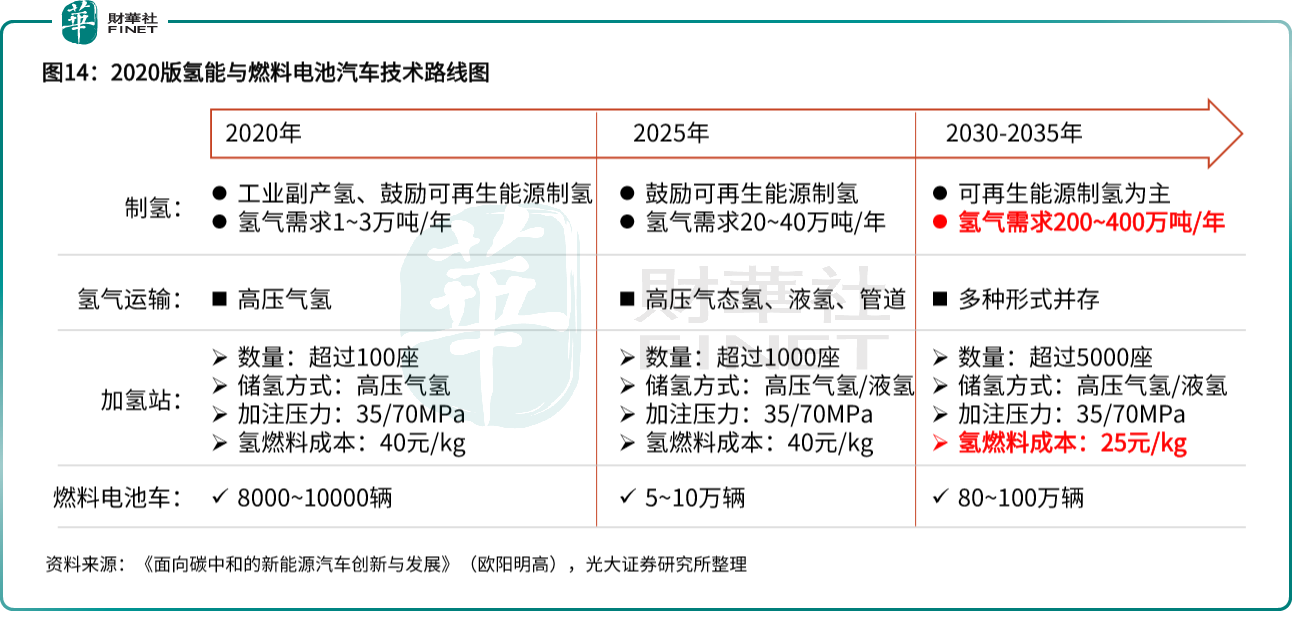

而在整体规划上今年又提出了更加具体的发展目标。2022年3月23日,发改委、能源局联合印发《氢能产业发展中长期规划(2021-2035年)》,从全国层面对我国氢能产业的布局提出了具体要求。该文件强调氢能是未来国家能源体系的重要组成部分,是用能终端实现绿色低碳转型的重要载体以及战略性新兴产业和未来产业重点发展方向,并要求到2025年,我国在全国层面实现制氢规模10-20万吨/年,实现二氧化碳减排100-200万吨/年,达到5万辆氢燃料电池汽车的投放量。

在整体规划上,各地也相继提出了具体发展目标。在氢能具体发展上,上海或是走在前列。

2021年8月,上海城市群被列为全国首批燃料电池汽车示范应用城市群,由上海牵头,联合苏州、南通、嘉兴、淄博、鄂尔多斯、宁东能源化工基地组成,将在4年示范期内,推广5000辆燃料电池汽车,建设73座加氢站。目前,第一批100辆燃料电池汽车将投入运营。

今年8月4日,国家燃料电池示范应用上海市第一批车辆集中发车仪式在上海会展中心举办,共有100辆燃料电池汽车,“这是燃料电池汽车示范应用城市群建设的重要阶段性成果”,上海市经济和信息化委主任吴金城说。

华宝证券认为,尽管氢能产业发展尚处于早期阶段,下游对上游产业带动能力有限。但从2022年上半年的实践来看,随着国内各地政策的密集出台,技术的突破与迭代成熟、用氢基础设施的完善,都将显著降低终端用氢成本,从而降低下游应用推广难度。叠加资本支持及产业资本整合,能够在一定程度对核心技术攻关和基础设施建设起到有效的补短板作用,降低终端应用成本,提振氢能渗透率。

中信证券看好氢能产业化进程加速,展望2022下半年,其认为下半年产业链上有三大核心环节值得关注:交通领域氢能车产销量的加速增长及应用的拓展,绿氢市场规模的壮大,以及燃料电池、IV型储氢瓶等关键材料、装备的国产化新突破。

资本市场表现

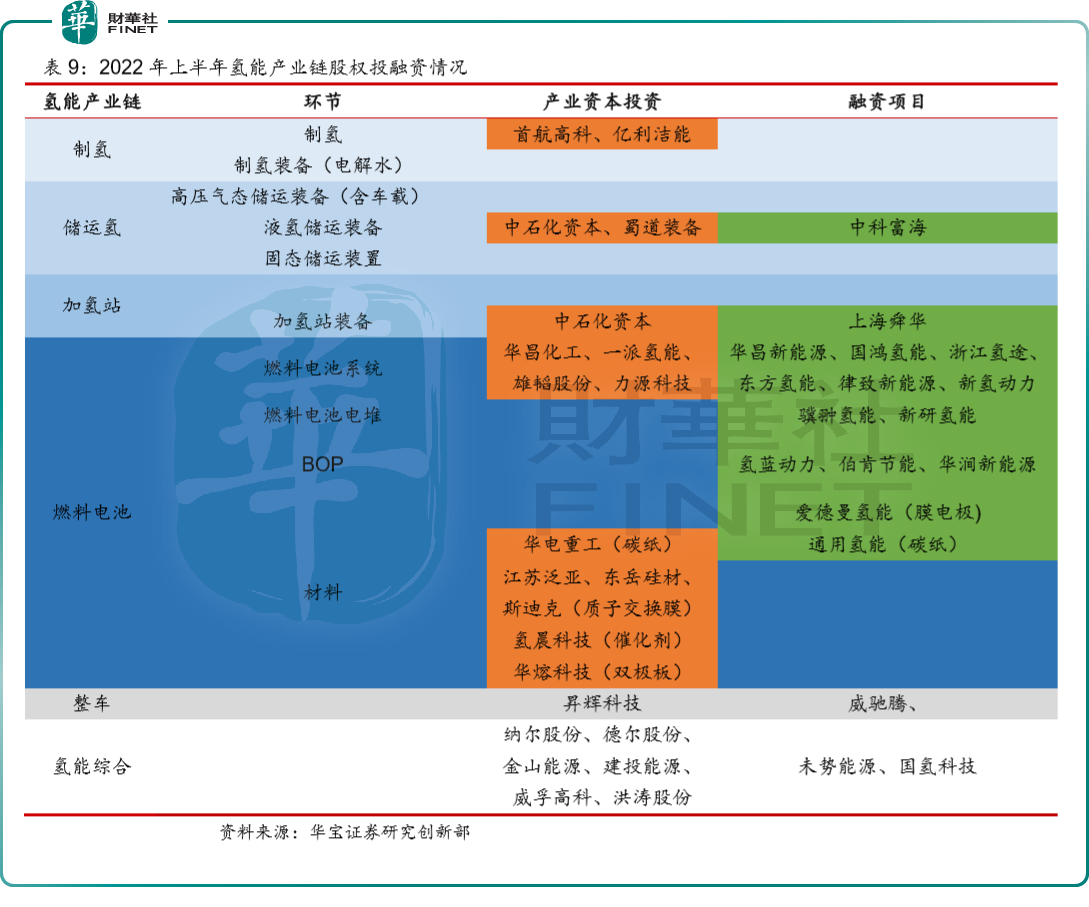

先说一级市场。根据华宝证券的统计,2022年上半年氢能产业股权融资事件主要集中燃料电池等核心设备、材料、零件领域。产业资本股权投资对制氢、储运氢、加氢等基础设施,以及与应用场景相关的燃料电池领域均有涉及。

另外,据高工氢电统计,上半年中石化、中石油、中海油、国电投、国家电网、三峡集团、中国电建、中国能建等至少有16家央企公布了氢能产业布局,而上半年国内落地的制氢项目已有18个,其中化工副产氢项目9个、可再生能源制氢项目9个。

近期的重要事件,笔者认为是被称作“中国氢能第一股”的亿华通(688339.SH),二次递表港交所,拟实现A+H上市。

亿华通曾于2016年1月13日在新三板挂牌,2020年6月18日从新三板摘牌后,当年8月登陆上交所科创板,当时被称为“中国氢能第一股”。2021年,亿华通共销售58.6MW燃料电池系统,在国内市场排名首位,市占率达27.8%。

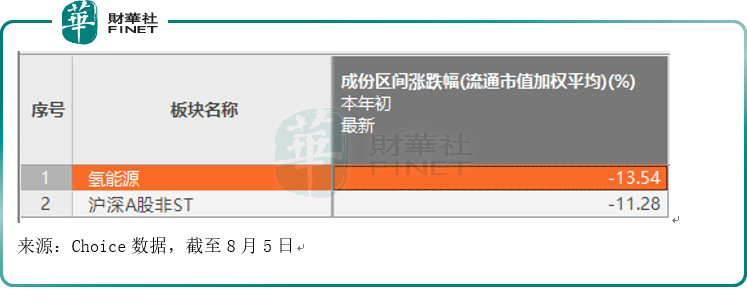

再说二级市场。据Choice数据,氢能源概念板块今年以来的表现,弱于大盘(沪深A股非ST)。

再来看板块内个股表现,今年初至今,氢能源板块个股有6只涨幅超过50%,其中三孚股份(603938.SH)涨幅最多,近70%。板块内共有15只个股今年涨幅在10%以上,但大部分个股今年表现不佳,板块共157只个股,只有30只个股目前是正收益。

从业绩上看,板块内已经有60家公司公告了上半年业绩预告情况:预增24家,略增6家,扭亏3家,减亏4家,总体来看还算可以。

我们按预告的归母净利润下限排名,由于篇幅有限,笔者只截取前10家。

上半年盈利下限最多的是隆基绿能(601012.SH),盈利规模在上半年排名前三的有:隆基绿能、长城汽车(601633.SH)、长安汽车(000625.SZ)。

此外我们熟悉的去年氢能大牛股美锦能源(000723.SZ)也在上半年氢能概念盈利排名前十的名单上。

隆基绿能是光伏龙头,盈利能力自不必说,对于光伏行业下半年判断,隆基绿能在8月1日公告的机构调研会上表示:下半年随着硅料新增产能的陆续投产,预计国内光伏市场需求将出现明显增长。根据中国光伏行业协会的预测,预计今年全国新增光伏装机85-100GW。

而长城汽车、长安汽车在5-6月份的反弹幅度也是让人印象深刻,是这一波汽车行业上涨的主力,大家也是比较熟悉了。

总结

作为氢能多元应用的重要领域之一,氢燃料电池未来产业空间极具想象力,政策也是大力扶持,但由于现有技术等因素掣肘,其仍处于商业化初期。华宝证券也明确表示:整体来看,氢能产业发展尚处于早期阶段,下游应用中只有交通领域的商业模式较为明晰,对上游产业带动能力有限。

从市占率来看,2021年,新兴的燃料电池系统占商用车新能源系统总销量约0.8%,其余总销量则由锂电池系统占据。

从二级市场的表现来看,氢能源概念股里,盈利规模排名前列的公司,是光伏、汽车等热门赛道,大部分氢能源概念股上半年盈利情况仍然不佳,再进一步讲,这些概念股里,又有多少公司,是主营业务与氢能源关联紧密,氢能业务占营收比重超过一半的呢?

我们再来看看行业龙头的表现。目前被称作氢能第一股的亿华通,2020年以来出现连续亏损。2020年-2022年Q1,公司分别产生净亏损976万元、1.85亿元及3539万元。

龙头的表现也折射出了当前氢能产业的现状。氢能行业虽然前景广阔,但发展仍然任重道远。