【财华洞察】半年转亏6.5亿,魏桥纺织(02698.HK)未来怎么看?

受疫情反复、原料价格大幅波动以及下游需求疲弱等不利因素影响,我国纺织行业景气今年以来位于收缩区间,增速有所放缓,纺织企业效益持续承压。

今年上半年,全国规模以上纺织企业利润总额同比减少约17.0%。

身处下行的环境中,棉纺织行业龙头企业魏桥纺织(02698.HK)自然不能幸免。况且魏桥纺织还是身兼两职的企业,不但是纺织厂商,还是一家“靠天吃饭”的煤炭发电企业。

纺织业和煤炭发电业,今年和前几年相比可谓是冰火两重天。同处这两个赛道的魏桥纺织,经营业绩也由此坐了一轮过山车。

01. 从大赚到巨亏,只用了半年

近日,魏桥纺织发布了惨淡的半年报。

半年报显示,魏桥纺织上半年收入同比增加约10.6%,至82.93亿元;净利润则出现大幅转亏,去年同期录得5.83亿元的净利润,但今年上半年产生净亏损约6.5亿元。

这也是魏桥纺织近20年来首次半年报录得亏损,并且还是巨额亏损。从上年同期的大额盈利,到今年上半年的巨亏,魏桥纺织只用了半年时间。

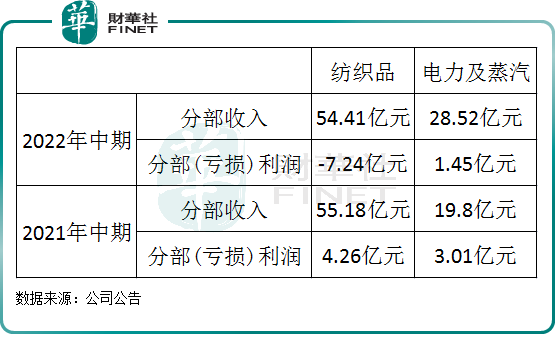

对于大幅转亏的原因,魏桥纺织将原因归咎于公司两块业务所处行业变化所拖累。其中,纺织品业务所需主要原料皮棉价格在报告期内保持高位,同期员工成本亦增加,两方面成本增量远超产品售价带来的利润,因此该业务毛利产生了亏损。

根据公告,魏桥纺织今年上半年纺织品分部营收同比微降,分部亏损高达7.24亿元,而上年同期则有逾4亿元的利润。

电力及蒸汽方面,魏桥纺织是一家典型的煤炭发电企业,为公司关联方及其他第三方客户销售电力。报告期内国内用电回升,带动了魏桥纺织电力及蒸汽分部收入大增44%至28.52亿元。但因煤炭价格在高位震荡,魏桥纺织与很多大型煤炭发电企业一样遭到重创,当期该分部毛利率大幅下滑11.5个百分点至5.6%,利润则遭腰斩,至1.45亿元。

02. 纺织起家,为何切入电力市场?

在1989年,魏桥纺织开启了棉纺织生产历程,后来公司确定了以棉纱、坯布和牛仔布为三大产品。

于2005年,魏桥纺织切入电力市场,以30亿元的价格从母公司魏桥集团收购了火电资产。将火电资产收入囊中后,魏桥纺织一方面利用该资产实现电力自供,以降低生产成本,另一方面向母公司及其他关联公司供电,从中收取售电费用。

至此,魏桥纺织形成了“纺织+发电”双条腿走路的格局。

从过去十年的发展历程看,魏桥纺织两大主营业务整个表现疲弱,导致公司整体营收规模一直徘徊在110亿元-170亿元之间,未能实现质的提升。净利润方面,魏桥纺织的盈利能力亦不稳定,过去十年犹如过山车般起起伏伏,波动极大。

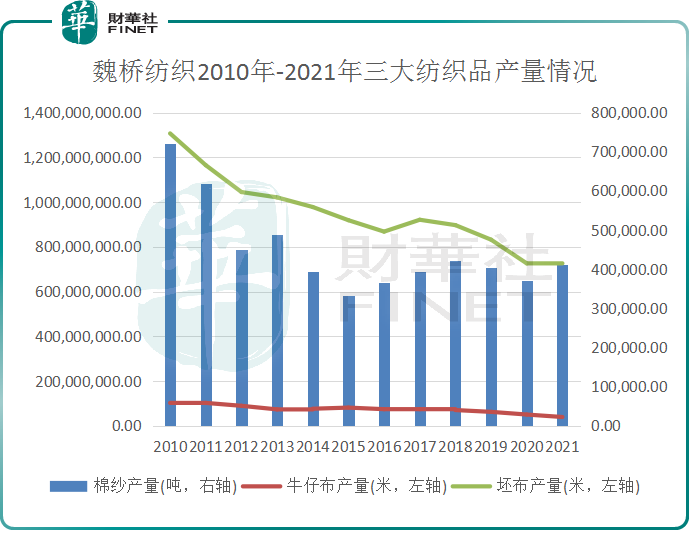

我们先看魏桥纺织的发家业务——纺织品。Wind数据显示,尽管上市以来魏桥纺织加大国内生产基地建设,但公司的棉纱、牛仔布和坯布产量自2011年起加速下滑,其中棉纱产量近些年来在30万-40万吨之间,与2010年逾70吨的产能相差甚远。

公司的坯布产量下滑得最严重,2021年降至7.28亿米,较2010年骤降逾四成;牛仔布产量亦整体出现下滑,2021年产量仅为3900万米,而2010年产量达1.02亿米。

对于三大纺织产品产量齐下降的原因,魏桥纺织这些年提到最多的是“市场需求疲弱”和“国际贸易摩擦”。

有意思的是,魏桥纺织的竞争对手天虹纺织(02678.HK)、新野纺织(002087.SZ)等厂商纺织品产销量最近10年来不降反增,与魏桥纺织形成鲜明的对比。

如天虹纺织2021年纱线销量达81.8万吨,较2010年的18万吨飙升了超3倍,与魏桥纺织的面纱销量规模及增速相比均明显占优。

很明显,“市场需求疲弱”和“国际贸易摩擦”等外部因素并不是导致纺织厂商走向落寞的唯一阻碍。对于魏桥纺织来说,阻碍公司增长的原因或许是自身。

当前,公司没有整合产业链,在垂直一体化生产模式方面的探索有所欠缺,从而丧失了综合竞争优势,放大了公司风险敞口。

天虹纺织近些年发展稳步增长,其在垂直一体化和产品多元化上的布局大大增强了公司的抗风险能力。其在中上游纱线研发生产为业务基石,同时扩展中下游坯布、梭织针织面料、牛仔成衣及无纺布等业务;此外,天虹纺织还在高附加值包芯纱线生产制造领域有所收获。对于魏桥纺织来说,天虹纺织的路径是有一定的借鉴意义的。

反观发电领域,魏桥纺织似乎并没有扩大规模的意思。

过去5年来,公司发电业务装机容量一直维持在2760兆瓦。加上公司属于纯煤炭发电业务,未涉及上游开采,因此该业务更多的是“靠天吃饭”:看下游市场对用电的需求,以及上游煤炭价格的波动。

03. 展望下半年,经营环境依旧不乐观

纺织业方面,全球疫情尚未结束,全球经济增长失速,导致纺织业短时间内难走出低迷阶段。

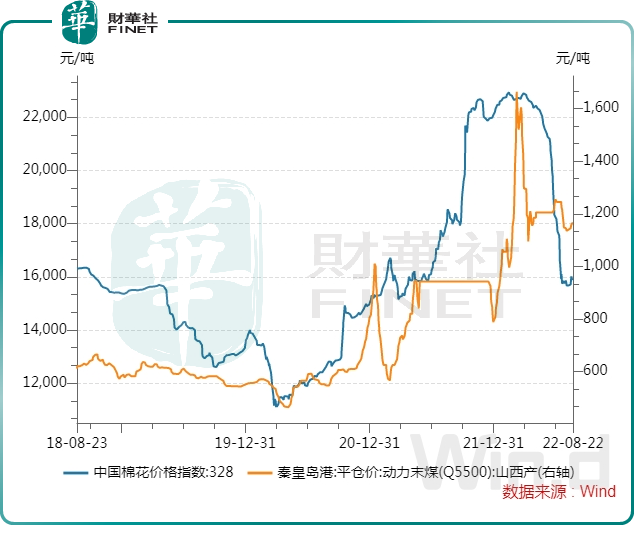

下图所示,尽管今年6月和7月国内棉花价格快速下行,但当前仍处于阶段高位。今年全球几乎所有大型棉花供应国都因极端天气导致减产,并推升棉花价格飙升30%之多。展望下半年,棉花产量预计仍然难以恢复,市场分析人士预计未来几个月棉花价格可能继续大幅飙升。

成本的飙升,正在挤压纺织业和棉花制品产业的利润,而纺织业很难将原料上涨的成本完全传导至下游。

煤炭方面,近期气温明显偏高叠加复工复产,对煤炭的需求快速提升且延续,预计煤炭的供给和价格都将继续维持在高位。

从煤炭供给来看,紧张情况延续,价格下行有难度。7月全国生产原煤3.73亿吨,同比增长16.1%,日均产量1202万吨,环比下降62万吨。于8月22日,秦皇岛港动力末煤平仓价为1164元/吨,较月初增长2.56%,仍然处于历史高位。

在这种背景下,魏桥纺织也没有好法子应付。在半年报中,公司表示将进一步推进数字化和智能化转型,提高人均劳效,同时加强产学研用的协同发展,并推动产品结构优化升级。

04. 沽空余震仍在,手头巨额资金成谜

于2017年8月,做空机构Emerson Analytics发布《魏桥纺织是母公司的秘密提款机》的负面报告,称“魏桥纺织多年来一直夸大现金和银行存款余额。更有可能的是,控股股东一直在掠夺魏桥纺织的巨额现金。”同时,Emerson Analytics还对魏桥纺织进行了一连串反问:安永会计师事务所如何进行审计?为什么无视那些巨额的现金掠夺?魏桥纺织的高管们是否履行对公众股东的职责?还是故意撒谎?

此外,在当年3月,Emerson Analytics也对魏桥纺织的兄弟公司、关联方中国宏桥(01378.HK)“开炮”,对中国宏桥提出财务业绩异常、发电成本不真实、漏报81亿氧化铝成本及隐藏关联方收购事项四点质疑,认为公司股价只值3.1港元。

尽管魏桥纺织在遭沽空后极力为自己洗白,但因为这件事还是进行停牌和延迟刊发2016年业绩报,这明显加深了市场的疑虑。

在2019年,香港监管机构谴责魏桥纺织未按规定披露巨额关联交易,同时批评公司董事未尽职监督公司。

自遭沽空机构狙击后,魏桥纺织股价上涨受阻,大幅震荡了几个月后,2018年年初起便大幅下行。2020年下旬至2021年中旬期间,受益于行业复苏,魏桥纺织股价获得了一波不错的涨幅,但随后股价又持续下行。

目前离上次被沽空已过去整整5年时间,但沽空带来的“余震”仍在,市场也对魏桥纺织持有谨慎态度。

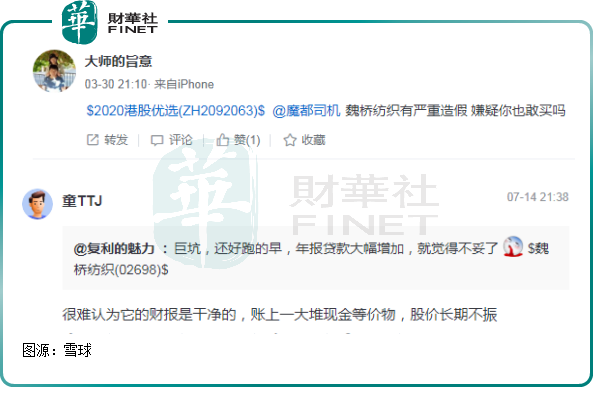

目前,有不少网友认为魏桥纺织财报仍有诸多疑点,有造假嫌疑。还有网友提议魏桥纺织进行私有化,市场也早有传言指公司或会私有化退市,但至今未见公司有相关动作。

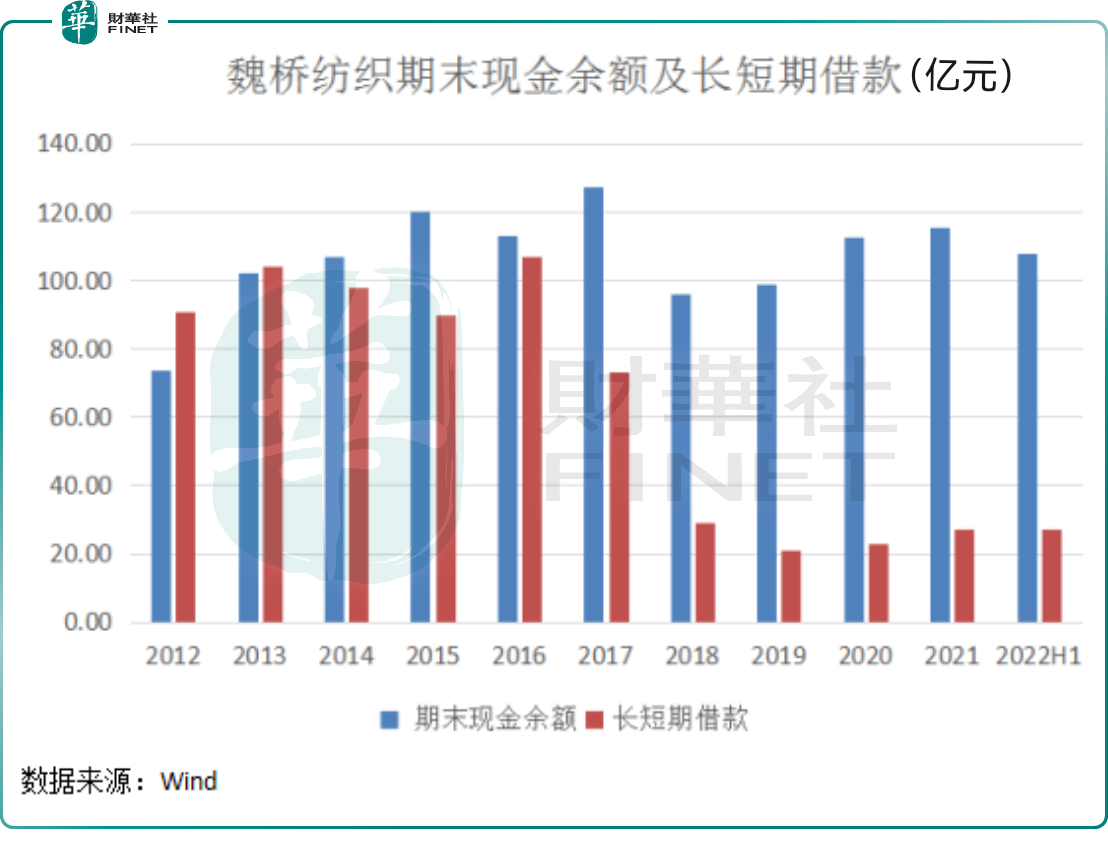

此外,手握巨额现金,却依然找银行借钱,也是让人捉摸不透。

上图可以看到,魏桥纺织过去有充裕的现金,期末现金余额普遍保持在100亿元以上。但在被沽空的2017年及以前,魏桥纺织却大额跟银行借钱,借款额高达几十亿或上百亿。

这也是当年沽空机构关注的焦点,认为魏桥纺织通过夸大现金和银行存款,为其向控股股东和其他关联方输送现金而进行遮掩。

2018年起,魏桥纺织减少了向银行借款额度,但依然保持每年20亿元的长短期借款。于2021年,公司银行存款产生的利息收入为1.08亿元,同时银行贷款所需支付的利息则为1.13亿元。

尽管最近几年魏桥纺织的银行借款已大幅回落,但投资者对关联公司带来的影响似乎仍有戒备,对公司资金流转的合法情况依然有疑虑。

正是在业绩下行及市场质疑声中,魏桥纺织自然免不了被“戴维斯双杀”。短时间内,想扭转这一局面,魏桥纺织面临的挑战不言而喻。