业绩喜忧参半!泰格医药A、H股双双大涨

1月29日,国内CRO龙头泰格医药(300347.SZ)(03347.HK)披露了2025年业绩预告。整体而言,公司主业利润仍承压,但现金流回暖及新签订单增长仍为市场注入积极预期。

1月30日,二级市场反应热烈,泰格医药A、H股双双走强。截至发稿前,其H股涨幅为9.12%,报55.65港元/股;其A股亦上涨7.86%,报63.5元/股。

另值得一提的是,泰格医药不久前还在2025香港财富管理高峰论坛暨第十二届“港股100强”颁奖典礼上斩获“年度医药医疗创新先锋”奖项,彰显出行业龙头的深厚底蕴与卓越的创新力。

利润最高预增2倍,非经常性损益成核心驱动力

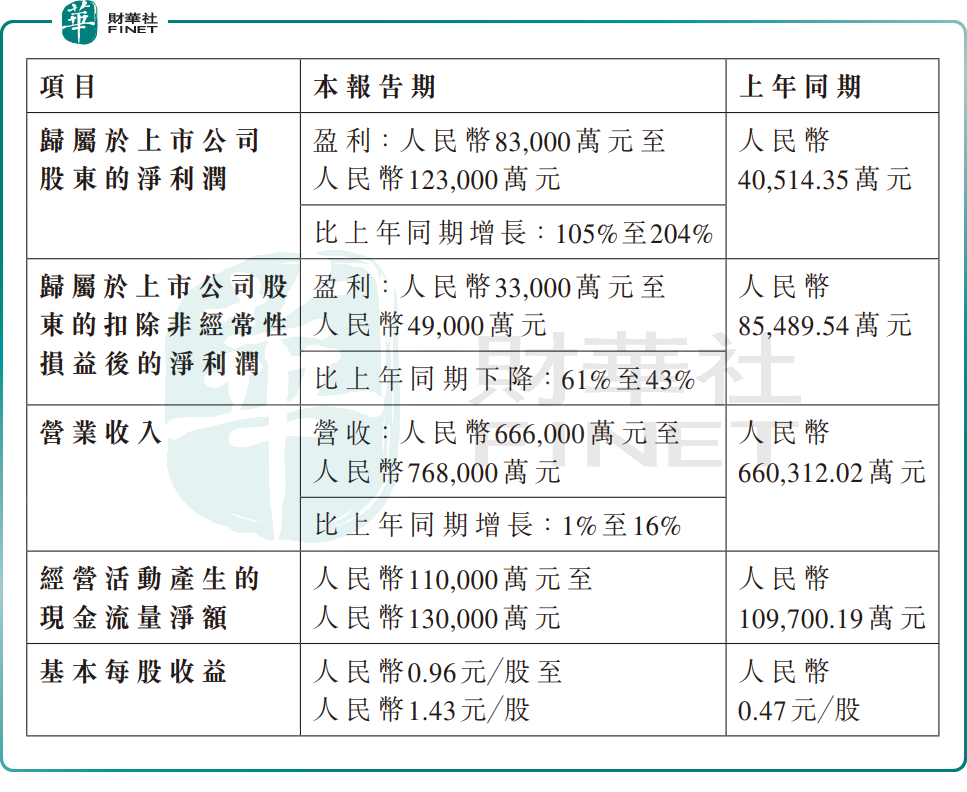

公告显示,泰格医药预期2025年实现收入66.6亿元-76.8亿元(单位人民币,下同),同比增长1%至16%,重回增长态势。

盈利方面,预计2025年归母净利润为8.3亿元-12.3亿元,同比增长105%至204%;扣非归母净利润约3.3亿元-4.9亿元,同比下降43%-61%。

现金流方面,报告期内,经营活动现金流量净额预计达11亿元-13亿元,而上年同期为10.97亿元。

资料显示,作为中国临床研究外包行业的领先企业,泰格医药成立20余年来,已积累了丰富的创新药物和医疗器械临床研发服务经验,包括跨国药企和国内大型制药企业,中小型创新药研发企业等,产品覆盖化药、生物制品、疫苗、器械等各个类型,以及肿瘤、呼吸、感染、内分泌、血液、神经系统、皮肤、免疫等在内的绝大部分疾病领域。

2025年,随着行业进一步复苏,以及中国创新药研发产业链进一步融入全球版图,临床研究外包服务需求延续了复苏态势。

在此背景下,泰格医药一方面深耕国内优质客户,持续开发临床研发及相关业务订单;另一方面积极拓展大型跨国药企业务,不断推进海外申办方在中国开展早期临床项目落地。

经过一系列努力,泰格医药的新签订单数量和金额同比均有所增加。数据显示,2025年,公司净新增订单(新签订单剔除取消订单后)为95亿元-105亿元,同比增加10.8亿元-20.8亿元。据弗若斯特沙利文统计,2025年泰格医药在中国临床研究外包行业的市场占有率继续位列第一,龙头地位稳固。

对于2025年利润的变化,泰格医药称,公司归母净利润同比大增,主要源于非经常性损益的爆发。

报告期内,公司持有的非流动金融资产(包括非上市公司股权投资、上市公司股份和医药基金)处置及持有收益显著提升;同时,中国创新药行业复苏带动资产价值修复,公司公允价值变动损益也同比大幅提升。

具体来看,泰格医药期内非经常性损益达5亿元-7.4亿元,而上年同期非经常性损益为约-4.50亿元,增加9.50亿元-11.90亿元。

而对于扣非净利润的下滑,泰格医药称,主要有三大诱因:

其一,部分存量订单被取消,及部分订单回款困难,导致相关收入减少;其二,随着行情景气度攀升,公司团队规模有所扩大,直接推高营业成本;其三,受行业周期及竞争加剧影响,公司2025年执行订单的单价同比下降,对利润率构成压力。

机构:重点关注新签订单价格复苏信号

综上所述,受益于行业复苏与全球化布局的双重红利,泰格医药业务有所回暖,但主营业务利润仍需时间修复。公司归母净利润高增长主要由非经常性损益驱动,业绩弹性较大,后续能否持续高增长存在不确定性。

瑞银最新研报亦指出,泰格医药预计2025年收入按年增长1%至16%,意味第四季收入按年增长6.4%至72.9%,中位数升39.6%,高过该行及市场预期;归母净利润预计为8.3亿至12.3亿元,按年升105%至204%,则低过该行及市场预期。公司指,2025年新签订单的价格趋于稳定,但仍按年下滑,对利润率构成压力,公司同时强调临床研发需求正复苏。

该行建议关注,泰格医药2026年新签订单的价格复苏讯号,以及管理层对2026年收入及利润的指引。