近期,地产股屡屡超预期上涨,不少萎靡已久的大蓝筹,居然也开始拉出大阳线,如万科A(000002.SZ)自11月初的底部算起,近一个月内,反弹幅度接近38%,同期金地集团(600383.SH)反弹幅度超50%,新城控股(601155.SH)反弹超70%。

与此同时,银行证券保险为代表的其他蓝筹阵营也纷纷表现,中国平安(601318.SH)本月反弹超24%,迎来久违的高光时刻。中字头也不甘落后,中国联通(600050.SH)本月涨幅超33%,中国电信(601728.SH)等亦跟涨。

从另一方面看,过去热门赛道明显承压,资金持续流出锂电、光伏,半导体等板块,不少个股股价甚至创出新低。从目前A股的盘面风格看,难道要变天?过去几年盛行的成长股、景气度投资策略框架,可能在接下来一段时间难以跑出超额收益,价值风格或将回归。

出现该现象的原因,或与近期证监会发声有关,21日,主席易会满首次提到要“探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”。此番讲话,也许是要解决A股过度追捧赛道股的症结,引导资金流向低估值、超跌蓝筹、国企等价值板块。

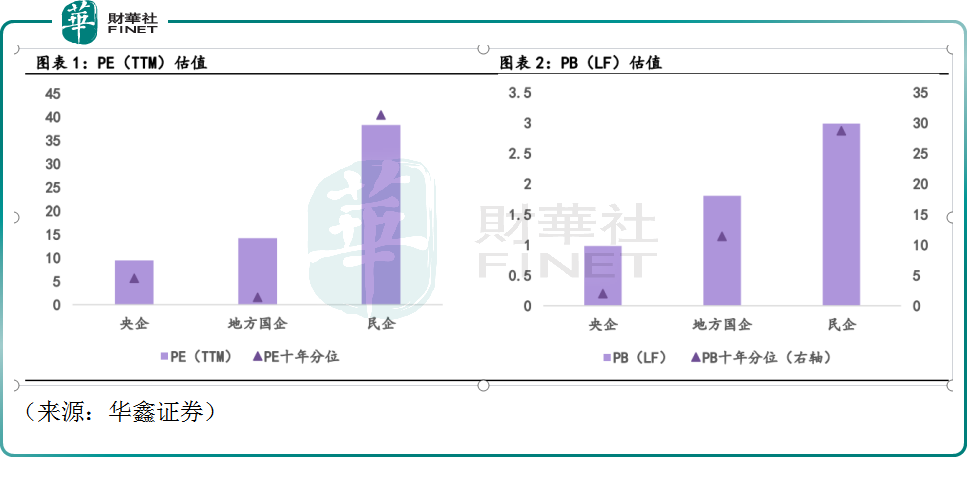

在结构上,A股的估值一直是不均衡的。根据券商最新策略研报,从市盈率角度来看,央企和地方国企估值为9倍和14倍,估值分位都在10%以下,而民企估值接近38倍,分位数也超过了40%;

从市净率角度来看,央企和地方国企都不到2倍,央企市净率分位仅有2%,地方国企市净率分位在11%水平,相比之下,民企市净率估值近3倍,市净率分位数达到了28%的水平。

有机构指出,当前国企估值偏低,为近十年以来最低水平,无论从 PE 还是从 PB 角度,央国企的估值都明显低于民企,超跌之后有估值修复空间。尤其是在当前内有疫情扰动、外有不确定性事件冲击的大环境下,对于央国企盈利稳定性和确定性,不排除市场给予一定的估值溢价。

从行业层面来说,“央国企率”往往聚集在包括银行、非银金融、交通运输、建筑装饰、房地产和通信板块等等,这或许是近期此类板块出现超额受益的原因之一。

另外,2022年是国企改革的收官之年,国资委主任近日表示,要乘势而上开展新一轮深化国资国企改革专项行动,完善中国特色现代企业制度,综合政策面、信息面多重支撑,长远来看,上市公司,尤其是国有上市公司的估值体系或将迎来重塑。

不过,也有机构认为,当前宏观经济仍处于衰退期,剩余流动性较为充裕,成长风格较为受益。经济复苏仍面临多重挑战,对价值风格的国企股估值助推作用有限。2023年的投资风格可能会更加均衡,呈现价值和成长轮动的特征。

回想7年前的2015年,中字头股票由于炒作南北车合并达到顶峰,市场掀起国企改革的热潮,蓝筹的股价疯狂上涨。截至发稿前,6、7年过去了,虽然中字头偶尔有异动,但整体处于下降通道,市场也以成长股马首是瞻。

此番中字头、大金融集体异动,能否再现往日辉煌,我们不得而知。但可以看到的是,市场正处于风格变化的关键点,A股投资机遇仍然不算少。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载