一家市值不足40亿元、账上货币资金仅为1.1亿元的小市值公司,竟扬言要220亿元投资锂矿,难免让人引起是“画大饼、炒热点”的嫌疑。

这家公司是A股的上市公司大为股份(002213.SZ),12月28日晚公告声称,公司要与湖南省郴州市桂阳县合作,斥资220亿元建设含锂矿、锂电池产业链项目、新能源专用车基地三大项目,其中,锂矿采选、碳酸锂以及环保、尾渣处理项目投资90亿元;锂电正级材料、锂电池相关生产项目投资120亿元,新能源专用车基地投资10亿元。

公司的全称是深圳市大为创新科技股份有限公司,目前主打业务是半导体存储器、内存条、手机及配件。过去,大为股份不曾与“锂”打交道,如今突然盯上了“锂”,而且220亿的投资额度可见胃口巨大。

01或存在蹭热点嫌疑

热门的锂矿、锂电池产业链叠加这么大规模的投资,被解读为跨界转型新能源也是合乎逻辑的,基于此,第二天也就是12月29日,大为股份股价盘中一度一字涨停,但没坚持住,尾盘上演高台跳水,仅收涨幅5.38%。

没坚持住的原因是有部分投资者认为大为股份有炒热点的嫌疑,公司现有的资金实力难以支撑这么大规模的转型。

截止2022年9月30日,公司的货币资金余额仅为1.1亿元,总资产7.16亿元,净资产为4.05亿。

而公司整体实力偏弱,业绩规模不足10亿元。2022年前三季度,大为股份的营收为6.4亿元,归母净利仅为0.13亿元;造血能力仅有千万的水平,2022年前三季度经营活动产生的现金流量净额仅有0.127亿元,期末现金及现金等价物余额约为1.1亿元。

羸弱的财务业绩暴露了公司的支付隐患,因此,被部分投资者怀疑其存在“画大饼、蹭热点”的嫌疑。

根据官方披露,此次《220亿元的投资合作协议》的保证金为2亿元,均来源于公司自有资金。

再联系到12月27日公司通过定增吸纳3.13亿元,扣除融资费用后的募资净额为3.06亿元。对此,亦有投资者怀疑,这笔资金极有可能是用来解决前文的2亿元保证金的。

不过值得一提的是,这220亿元的资金并非一次性支付,也没有明确具体的投资进度时间安排,有可能是公司故意留给自己一个“喘息”的机会。

另外,虽然大为股份本身业绩一般,资金实力弱,但大股东方面资金实力并不见得弱,未来大股东向其输血的可能性也是存在的。这次的定增就是一个开端的证明。

而且,大为股份在11月初也有类似的跨界动作,旗下的参股公司大为弘德与江西省井冈山方面签署了《新能源专用车生产项目投资合同》,项目总投资约102亿元。

而大为弘德是一家新公司,成立于2021年5月,实缴资本才3000万元。

如果是画大饼的话,连画两张大饼,公司的胆子也够大的。

目前公司尚未收到证监会发来的关注函。2022这一年跨界锂电赛道的上市公司并不少,其中有动真格的,也有蹭热点的,动机不纯者也引发了证监会的问询。

02或将刷新估值逻辑

我们姑且认为大为股份真的有意图跨界到锂矿、锂电池这样的新赛道,并且假设公司也有能力成功落地,那么,大为股份的估值逻辑就发生变化了。

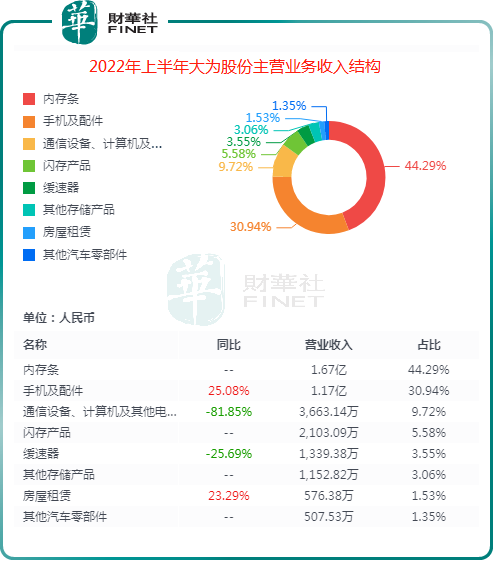

以2022上半年来看,公司的业务范围比较杂(如下所示),主打业务为半导体存储器,其次是手机及配件,虽然其中也有与汽车挂钩的业务,但占比微小不到5%。

全球半导体存储器销售额在2018年到达高峰,随后几年便开始下滑,尽管在2020年开始逐步回升,但是回升的幅度较低。

半导体存储器销售额占集成电路整个产业的比重也是同样的规律,在2018年下滑,面临天花板。

老业务的天花板让公司寻找第二增长曲线来突围,于是公司盯上了“锂产业链”。

再看看此次欲转型的新业务锂矿、锂电池产业,目前电池级的碳酸锂报价以12月30日来看,生意社电池级碳酸锂基准价为52.8万元/吨,尽管相对于60万元/吨的高位有所下滑,但是相对于年初依然增长幅度较大。

尽管锂矿暴露出了周期性,但依然是估值较高的赛道,不然产业层面也不会吸引到那么多公司转型。

其实,大为股份在汽车方面并非一张白纸,在车用缓速器方面较早就布局了,相继开发出18 个规格 40 多个品种的电涡流缓速器。

但缓速器在汽车零部件板块的成本占比并不高,远不如动力电池,因此,公司想围绕汽车作更加深入的文章。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载