晶科能源一季度净利涨3倍,光伏回暖的信号?

光伏组件龙头的一季报也来了。

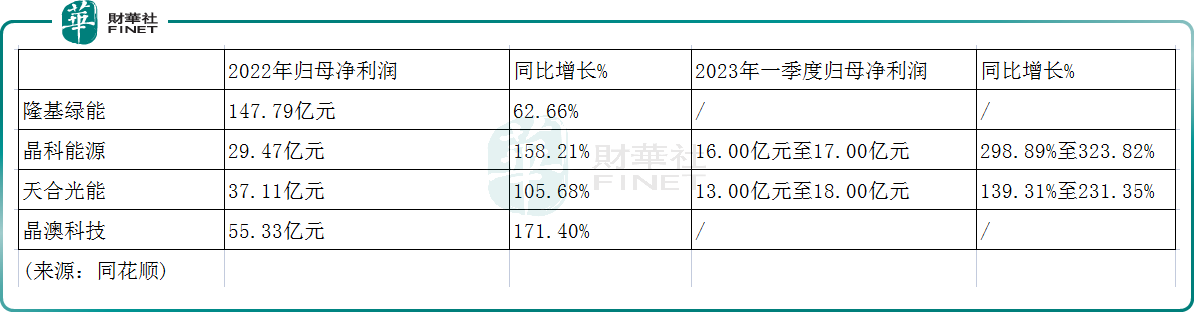

4月23日,晶科能源(688223.SH)公告称,公司预计今年一季度实现归母净利润16.00亿元至17.00亿元,同比增长298.89%至323.82%,增长约3倍之多。公司此前披露的投资者关系记录显示,公司今年订单饱满,开工率维持较高水平。

24日,晶科能源高开约3%,随后受行情拖累,收盘微跌0.72%,可见公司的业绩表现符合市场预期。自去年8月份股价高点以来,公司便进入震荡回调的态势,累计调整幅度约为34%。

此前2月,晶科能源曾发布业绩快报,2022年公司实现归母净利润为29.47亿元,同比增长158.21%。作为市值超千亿的企业,能有如此增速可谓大象起舞,高增长的背后源于光伏下游需求旺盛,装机量持续攀升。

资料显示,晶科能源是国内光伏组件龙头,其组件业务占比约96.64%(去年半年报数据)。年初,光伏行业媒体PV-Tech曾公布了《2022全球Top10光伏组件供应商排名》,其中,隆基绿能(601012.SH)排名第一,晶科能源紧随其后,此外是天合光能(688599.SH)、晶澳科技(002459.SZ)等企业。

上述几家公司业绩表现均不俗,笔者根据公开资料,梳理如下。可以看到,光伏组件景气度相当可观,提前公布的一季报均实现了“开门红”。

除去下游需求因素外,上游硅料价格下跌也是有利因素之一。2022年,硅料价格基本稳定在25万元/吨以上,下半年更是一度达到33万元/吨,直到11月份才开始“雪崩”,进入下降周期。根据2023年4月19日硅业分会发布的价格信息显示,国内单晶复投料、单晶致密料成交均价约为19万元/吨左右,相比于去年降幅可谓巨大。

上游硅料的强势,曾经压制中下游企业的利润,“天下苦秦久已”,如今伴随着产能的快速扩张,硅料赛道的周期规律开始显现,价格有望走弱,在光伏需求确定性的背景之下,硅料价格肯定不至于崩盘,但下行趋势已现。而这也大概率导致致产业链话语权的转移,为当前盈利较差的电池、组件环节让利,同时促进终端装机需求。

值得一提的是,这几家公司都并非单纯的光伏组件企业。隆基绿能原本是硅片龙头,因为一体化布局向下延伸,进入组件赛道,而天合光能、晶科能源、晶澳科技原本是单纯的组件厂商,选择向上一体化,此外,通威股份作为硅料龙头,也开始做光伏电池和组件,大家殊途同归。

为何光伏行业普遍走向垂直一体化?值得思考。有业内人士认为,一体化战略具备不少优势,比如增强抗风险能力,减少中间环节市场供求关系变化对公司盈利能力的影响;可以保证品控,全产业链运营可以进行产品质量控制;以及产业链协调可充分降低产品成本,提高议价能力。

此外,在双碳的大背景下,大量资本的涌入,也为光伏企业的一体化提供温床,企业边界的扩张开始不再顾忌。未来,光伏龙头之间的竞争就不再是单一维度的竞争,而是一场全方位的比拼。