【IPO追踪】已过聆讯!立讯精密(002475.SZ)赴港上市,能否续写辉煌?

近年来,A股制造龙头扎堆奔赴港股,布局两地上市。继蓝思科技(300433.SZ)(06613.HK)、安克创新(300866.SZ)(00668.HK)之后,又一家千亿级行业巨头叩响了港交所大门。

6月23日,立讯精密(002475.SZ)也已通过港交所聆讯,中信证券、高盛、中金公司担任联席保荐人,即将实现“A+H”两地上市。

作为国内精密制造的标杆企业,立讯精密从消费电子精密零组件起家,通过内生增长,外延并购的方式不断扩圈,如今已成长为跨领域一体化精密智造解决方案提供商,提供垂直一体化PIMS,适用于所有主要类别的消费电子产品,包括智能手机、笔记本电脑、平板电脑、智能可穿戴设备、智能声学终端、智能家居设备及户外电子产品。

根据弗若斯特沙利文数据,按2025年收入计算,立讯精密是中国内地最大、全球第五大的精密智造解决方案(PIMS)提供商;其中在消费电子零组件及模组赛道,更是稳居全球第二、中国内地第一,全球市占率达11.2%。

在巩固消费电子产品领导地位的同时,立讯精密率先将该模式成功复制到汽车电子和通信与数据中心等领域。

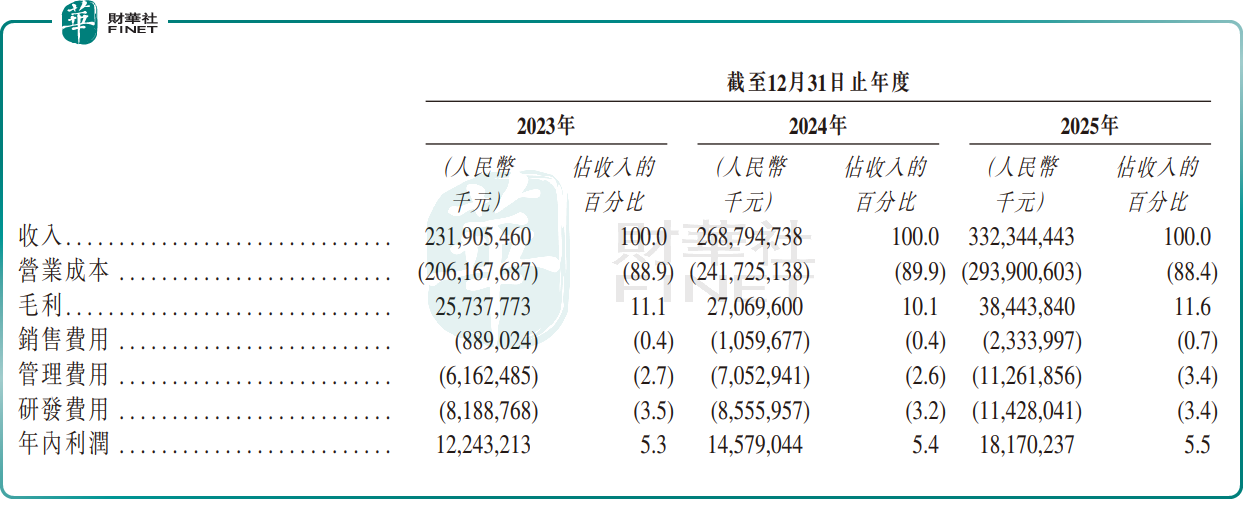

财务层面,立讯精密业绩维持稳步增长。2023-2025年,公司营收分别为2319.05亿元(单位:人民币,下同)、2687.95亿元、3323.44亿元;年内利润分别为122.43亿元、145.79亿元、181.70亿元。这一业绩在消费电子行业整体承压的背景下显得尤为亮眼。

步入2026年,增长势头仍在延续,一季度公司实现收入838.88亿元,同比增长35.77%;归母净利润36.60亿元,同比增长20.24%。

业务结构的变化更值得关注:2025年,消费电子、汽车电子、通信及数据中心三大业务营收占比分别为79.5%、11.8%、7.4%。虽然消费电子仍是主力,但汽车电子业务收入猛增至392.55亿元,同比增速高达185.34%,成为公司增长的最强引擎,也让市场对其多元化转型抱有较高期待。

从资本市场表现来看,立讯精密走出了强势行情。该股自2025年4月初触及26.75元/股阶段低点,至今一年多时间股价累计涨幅超1.6倍,市值增长至5492亿元,充分体现了市场对其发展前景的认可与积极预期。

不过,光鲜的成绩单背后,其隐忧同样不容忽视。

首当其冲,是大客户依赖的“达摩克利斯之剑”。尽管立讯精密持续推动业务多元化,但苹果始终是其第一大收入来源。高度绑定单一巨头意味着议价权受限,一旦苹果砍单、供应链向外转移,或是地缘贸易政策出现波动,公司业绩都将直面冲击。

其次,是赛道竞争日趋白热化。精密制造赛道巨头环伺,鸿海、工业富联根基深厚,歌尔、蓝思等友商也在加速布局,行业价格战与客户争夺持续加剧。立讯精密靠并购快速做大,但业务整合效果、长期技术壁垒能否持续领跑,仍需时间验证。

最后,当下港股“果链”新股扎堆上市,也可能带来估值压力。蓝思科技、豪威集团(603501.SH)已率先登陆港股且较A股存在明显折价,歌尔股份(002241.SZ)控股子公司歌尔微电子也在赴港路上,同质化标的集中供给容易引发市场审美疲劳,立讯精密最终能否获得合意估值尚未可知。

整体而言,赴港上市是立讯精密全球化布局的关键一步,既能拓宽融资渠道、优化债务结构,也能进一步提升国际品牌影响力。但对于投资者而言,在看到制造龙头成长性的同时,也需警惕其背后的风险。