巴菲特的价值之道

在一年一度的世界投资者“春晚”上,巴菲特和老搭档芒格对于最热门的AI话题不太感冒,这不由得让年轻的投资者纳闷:“股神”老矣,在接受新事物方面力有不逮。

20世纪初期,石化能源一直是全球回报最丰厚的投资,而到了各国以低碳作为重要政绩、新能源汽车迅速普及的21世纪20年代,巴菲特和芒格的投资旗舰伯克希尔(BRK.A.US)依然继续大量持有石化能源相关股份,以及较为传统的金融类股,难怪会让年轻投资者感到泄气。

巴菲特与“木头姐”的投资差异

投资,向来是一项技术活儿。

新题材并非没有市场,刚好踩上低位买入、高位抛出的时点,自然能获取远超正常水平的回报,就好像“木头姐”,在美联储提供无限流动性带动科技股大涨的时点,被誉为超越巴菲特的“女股神”并非毫无道理,时也,势也。

但是,在美联储开始收紧货币政策时,“木头姐”开始被投资界唾弃,被称为投机炒作的代表。

市场还是那个市场,巴菲特和“木头姐”还是那个投资风格,前者注重与美国基础经济发展有关的传统题材,包括能源、公用、消费和金融;后者注重新经济、新想法、新科技。

只不过风向变了,于是投资者的态度也变了:在科技股高升的时候吹捧“木头姐”,在科技股下滑,传统行业重新得宠时追随巴菲特。

但两人无论是投资风格、理念,还是目标上,都截然不同。

巴菲特这么多年着重强调的是基本面和价值,而“木头姐”的看家本领是发掘未被发现的行业和标的,这些行业并没有足够的过往记录以参考基本面与价值,是“摸着石头过河”的代表,结果迥异也在意料之中,毕竟巴菲特的投资一下子就持续几十年,而“木头姐”投资的标的一般都是创业不久的企业。

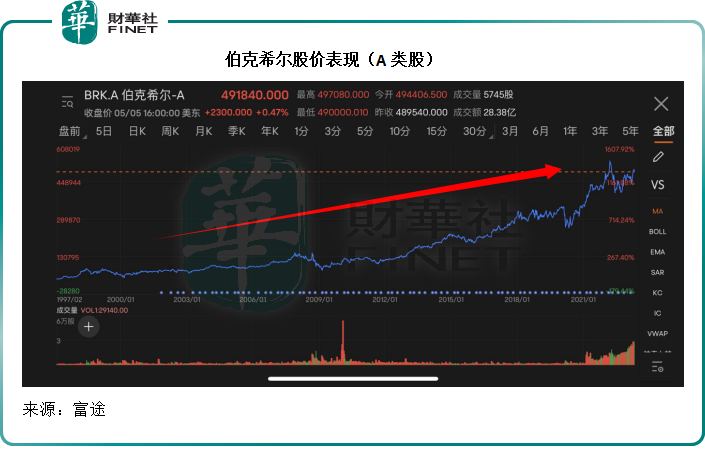

从伯克希尔2022年年报来看,1965年至2022年的58年间,伯克希尔的市值总回报达到3.79万倍,而标普500(包括股息在内)同期总回报为247.08倍,伯克希尔是其153倍;伯克希尔的年复合增长率为19.8%,标普500则为9.9%。当前伯克希尔的市值超七千亿美元。

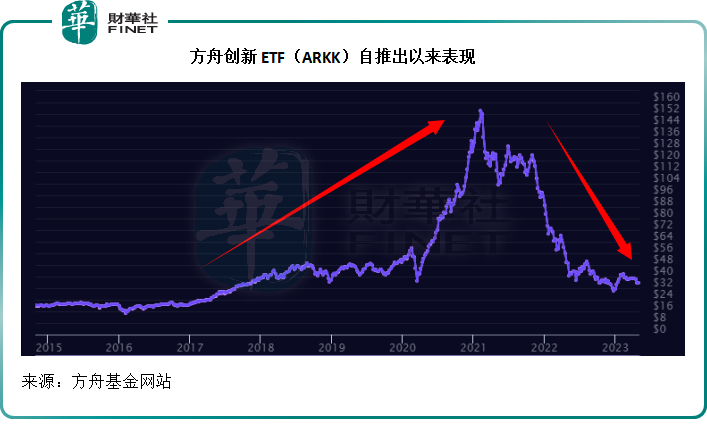

相较而言,“木头姐”的方舟基金中,资产净值最高(2023年3月31日资产净值为77.95亿美元)的方舟创新ETF(ARKK),2014年才推出,与伯克希尔超越半个世纪的投资纪录相差甚远,自推出以来至2023年3月31日的资产净值及市价回报率均为122%,见下表,如此算来,年均回报率或为10.48%。

两种投资方式,没有绝对的错与对,取决于你选择何种方式而已。

巴菲特选择细水长流的价值投资,“木头姐”选择大起大落的增长型投资,均有利有弊。

巴菲特的价值投资在牛市时,可能涨幅不及“木头姐”,而“木头姐”的增长型投资在跌市时可能不如巴菲特的牢靠。

也许在把握新技术方面,巴菲特有“慢半拍”的缺点,但是在价值方面,他确实拿捏得恰到好处,这也是伯克希尔股价能够持续上扬的原因。

巴菲特的价值之道

从整体来看,伯克希尔对于投资的会计处理分为三大类:

1)并表类:业绩合并到伯克希尔的业绩中,一般是伯克希尔持有全部或大部分权益,或者对公司能够施加绝对影响力的被投标的,例如保险公司GEICO,伯克希尔能源公司,铁路公司等;

2)权益法,伯克希尔持有较大权益(例如20%以上),或者能够施加一定影响力(但不足以说了算)的被投标的,例如西方石油(OXY.US)、卡夫亨氏等,按伯克希尔持股比例乘以这些公司的股东应占净利润(税后)入账,记录在损益表的“权益法投资”一项。

3)投资类:伯克希尔持有的债券,以及未及得上以权益法入账的股票,例如苹果(AAPL.US)、美国运通(AXP.US)、美国银行(BAC.US)等。虽然伯克希尔从绝对数量来看,占有这些上市公司很大的持股比例,甚至是数一数二的大股东,但由于持股量尚未到达能够施加影响力的水平,因此被列为投资。在损益表中的体现是利息/股息收益(已实现)、出售收益(已出售已实现),以及未实现收益(按其分类定义,用期末公允值减去期初的账面值之差)。

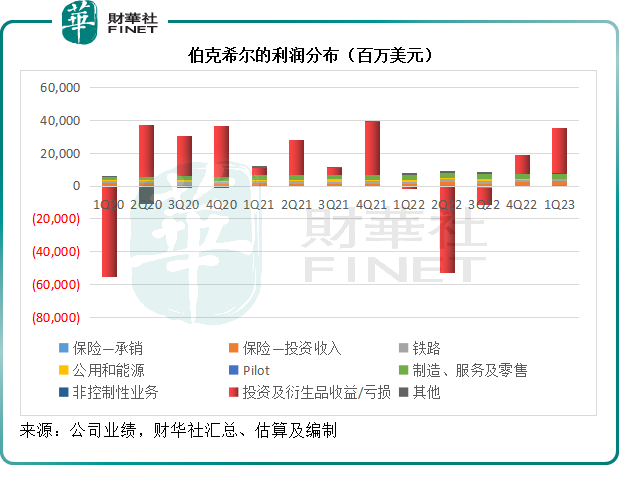

其中未实现收益最具迷惑性,会因为市场波动而起伏不定,也因此巴菲特多次强调这些收益并没有经济意义,而不大理会,但外界总喜欢用这些升跌来评价巴菲特投资当期的表现,例如2022年第2季有人讥笑伯克希尔的投资及衍生品亏损高达530.38亿美元,但有意思的是,到这两个季度(2022年第4季和2023年第1季),该款项又变为收益114.55亿美元和274.39亿美元,于是巴菲特又被吹捧投资得宜。

只要没有出售,这些损益就不是确定的,因此账面的变动意义不大。

见下图的红色柱,投资及衍生品损益显著影响到伯克希尔的账面利润,规模远胜其并表业务——保险、铁路、公用能源、制造及消费等,这是因为这些投资类资产占了伯克希尔资产负债表几乎一半,而其并表业务多为重资产业务,而资产回报率或相对这些投资(以其投资时点的价格差进行计算)的回报率低。

按照财华社的估算,伯克希尔2023年3月31日末的资产总值为9970.72亿美元,其中包括现金、债券和股票投资在内的资产公允值或为4784.01亿美元,占了伯克希尔总资产的47.98%;权益法投资为264.03亿美元,占了总资产的2.65%;其余的资产或占49.37%,其中包括房地产和设备合共1689.73亿美元,占了16.95%。

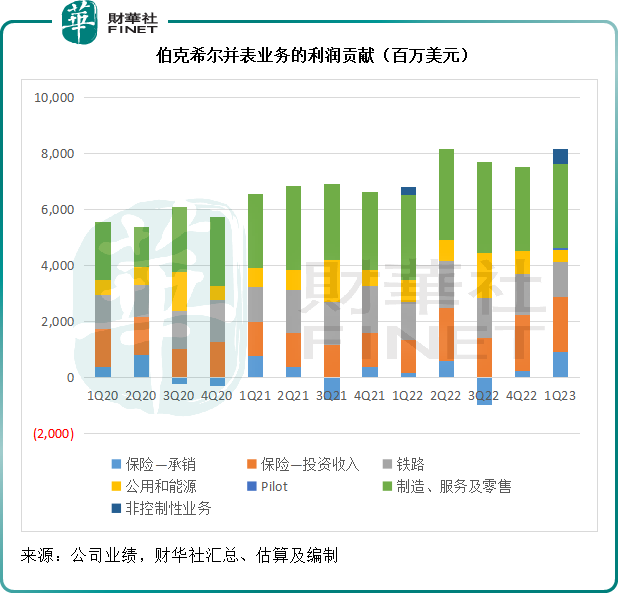

再看下图,如果将上图中主要反映未实现损益的投资及衍生品收益/亏损一项(红色柱)移除,只留下其并表业务的利润贡献,可以看出表现比较稳定。

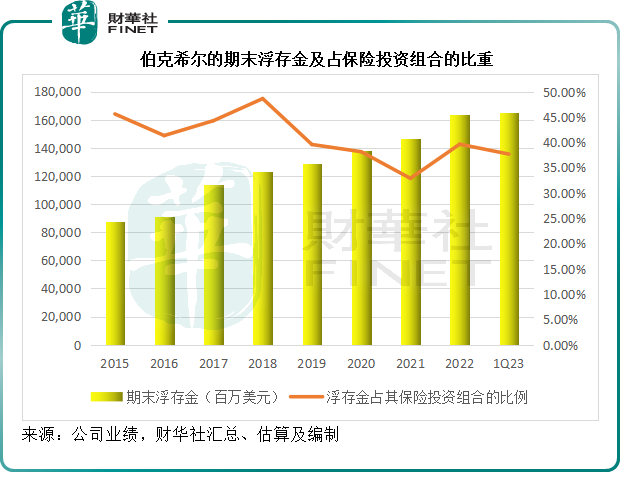

伯克希尔一直利用保险业务的浮存金来进行投资。2023年第1季,其保险的承销净利润为9.11亿美元,意味着伯克希尔获取保险资金用以投资无需支付成本,还有盈余。2023年3月31日,其浮存金为1650亿美元,而保险业务的总投资公允值已达到4380.32亿美元,浮存金只占了37.67%,低于2022年末的39.62%,见下图。

伯克希尔于2023年第1季的投资策略

增持能源股

财华社留意到伯克希尔于2023年第1季的一个趋势:持续增持能源类相关股份,尽管近期油价表现不振,但巴菲特似乎仍然看好美国的化石能源业。

2022年起,伯克希尔投资西方石油,截至2023年3月31日,伯克希尔于西方石油优先股的投资总清算价值约为95亿美元,并且持有西方石油23.5%的普通股。但巴菲特在股东会上表示无疑并表西方石油。

此外,2023年1月31日,伯克希尔以82亿美元增持于Pilot的41.4%权益。在此之前,伯克希尔已经持有该公司的38.6%权益,并按照权益法入账,收购完成后,该公司将从2023年2月1日起合并到其业绩中。Pilot是一家总部位于田纳西州的柴油燃料分销商,从事的是采购并在北美销售燃料的业务,也从事油田服务。完成收购后,该公司合并到伯克希尔的铁路、公用及能源分部中。

留在舒适区

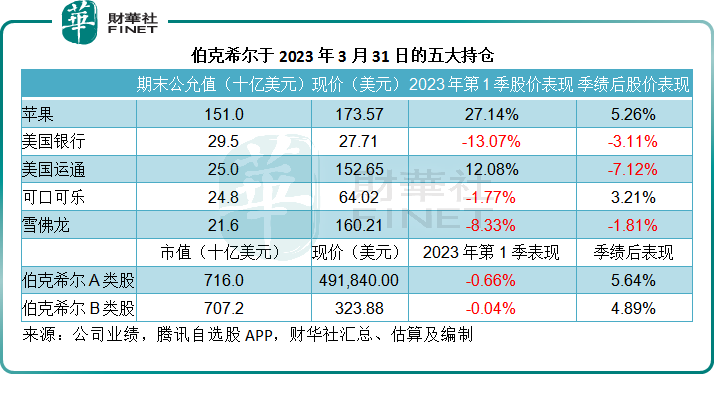

巴菲特依然坚守对其熟悉领域的投资,包括持股量最大的苹果,以及对金融股的态度。

2022年10月19日,伯克希尔收购了保险公司Alleghany的所有已发行普通股,代价为115亿美元。

2023年3月31日,伯克希尔持有美国运通1.516亿股普通股,相当于其已发行股份数的20.4%;同时巴菲特在股东会上表示,尽管出现银行业危机,仍会继续持有美国银行。

值得注意的是,巴菲特在股东大会上表示,储户迅速从银行提取存款的可能性,令伯克希尔比以往任何一次危机都要“谨慎”得多,他警告:“恐惧是会传染的。”

增持日股

巴菲特于2020年8月率先买入日本的五家综合企业,包括三菱集团、三井集团、伊藤忠商事株式会社、丸红株式会社和住友集团。今年4月,巴菲特表示他已经将每家公司的持股量增加至7.4%,甚至亲赴日本以示支持。

腾出现金

2023年第1季,伯克希尔买入股票花了29亿美元,并通过出售股票收取收益133亿美元,其中包括2023年1月31日以大约82亿美元收购Pilot的41.4%权益,以此计算,伯克希尔于期内实际上腾出超100亿美元现金。

2023年3月31日,伯克希尔的保险和其他业务持有现金、现金等价物和美国财政部债券合共1277亿美元,其中包括1069亿美元为美国财政部债券。于股权和固定期限证券的投资(扣除卡夫亨氏和西方石油普通股的投资)为3507亿美元。

腾出现金来干啥?

继续寻找机会和回馈股东

巴菲特在股东大会上表示会继续寻找更多投资机会,当人们在恐慌中扔掉有价值的股份时,刚好为价值投资者提供机会。在2023年第1季业绩中,伯克希尔表示,其长期投资策略是买入那些拥有持续盈利能力、股本回报优厚,而且管理层能力出众且正直的公司。

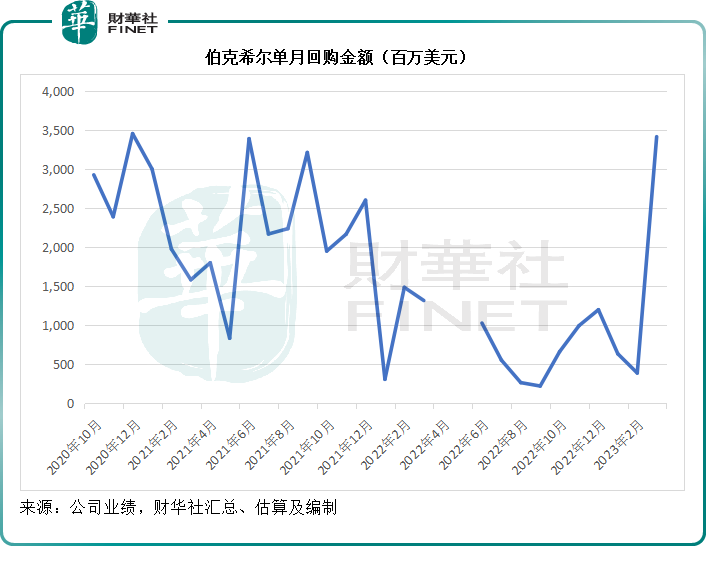

与此同时,伯克希尔继续回购股份。

2023年第1季,伯克希尔支付了44亿美元,回购A类和B类普通股。见下图,2023年3月份的回购金额大幅增加。

伯克希尔的普通股回购计划,允许其以低于伯克希尔内含值的价格回购A类股和B类股,具体由巴菲特和芒格决定。该计划并没有设定回购的上限,会无限延续下去,原则是回购计划不会导致伯克希尔所持有的现金、现金等价物及持有的美国国债总量低于300亿美元。

这也是伯克希尔提升其自身价值的一种方法。

也许,年轻人认为巴菲特的投资战略已经过时,但是超过半个世纪的投资长胜记录说明一切,或许值得现今浮躁的投资者参考。