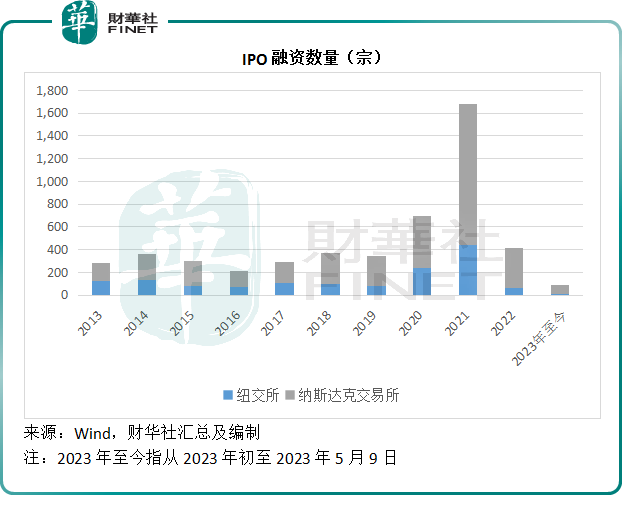

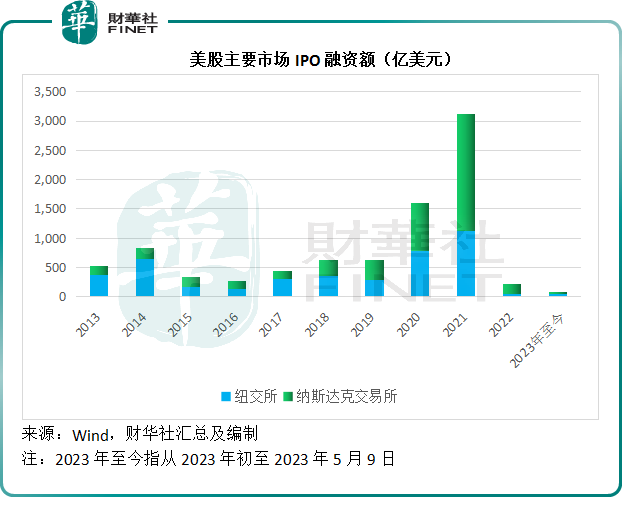

受美联储加息周期影响,美股今年表现欠佳,也拖累了新股市场。

Wind的数据显示,包括SPAC(空白支票公司)在内,2023年以来(至2023年5月9日)纽交所IPO宗数只有12项,融资额为48.74亿美元;纳斯达克交易所多一点,有76宗,融资金额只有36.01亿美元。

纽交所虽然今年以来的IPO数量不多,但是胜在有Kenvue(KVUE.US),融资额一下子将纳斯达克交易所比了下去。

加息周期令全球资本市场遇冷,企业上市意愿不高,Kenvue凭首发融资38亿美元(不包括行使超额认购权,若包括超额认购权,则为42.41亿美元),轻松成为今年以来美股IPO融资王。

财华社根据Wind的数据统计发现,纽交所和纳斯达克交易所上市的新股当中,不包括SPAC的有56家,其中有36家现价已经跌破发行价,破发率为64.3%。

5月4日在纽交所上市的Kenvue,首日收报26.90美元,较发行价22美元高出22.27%,实属难能可贵。现价26.28美元仍较发行价具有19.45%的溢价,算是不错的表现。

Kenvue是什么来头?

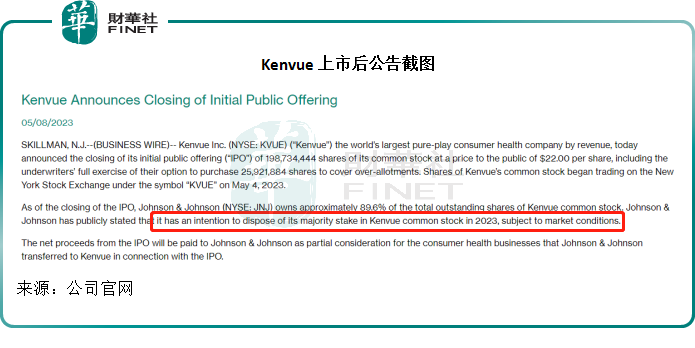

在IPO之前,Kenvue是保健及个人护理产品巨头强生(JNJ.US)的全资子公司。上市之后,强生仍持有Kenvue的89.6%权益,约合17.16亿股。

按Kenvue现价26.28美元计,强生的持股市值或为450.96亿美元,相当于强生当前市值4,185.26亿美元的10.8%而已。

Kenvue从强生分拆上市,包括行使超额认购权在内,合共筹资42.41亿美元,将用于支付强生将其消费者保健业务转让给Kenvue的代价。

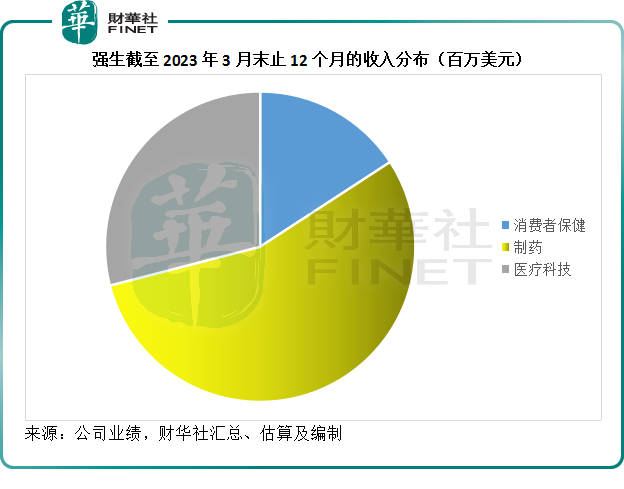

强生的列报业务有三项:消费者保健、制药和医疗科技。Kenvue的上市就是承载了强生的消费者保健业务分部,包括强生的消费者保健品牌,例如泰诺、露得清、李施德林、强生、邦迪等。

Kenvue未有公布明确的2023年第1季财务数据,但是从强生已经公布的季度业绩数据,或许可一窥Kenvue的表现。

2023年第1季,强生的收入同比增长5.6%,至247.46亿美元,但是由于滑石粉索赔事件,强生于期内产生了69亿美元的诉讼费用,产生账面净亏损68百万美元,相较去年同期为账面净利润51.49亿美元。

如果扣除这些非持续性项目,强生的2023年第1季净调整净利润实际按年下降0.9%,至70.68亿美元。

三大业务分部中,消费者保健业务的经调整经营收入增长最为强劲,按年增长11.3%,主要得益于非处方产品收入的强劲增长,远好于制药业务和医疗科技分别7.2%和6.4%的收入增幅。

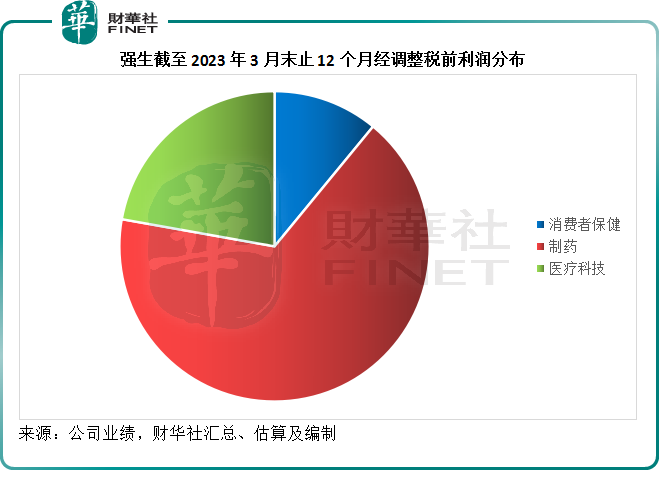

但财华社留意到,从截至2023年第1财季末止12个月的财务数据来看,消费者保健业务分部的收入贡献和利润贡献均为三大业务中的最低,而且从盈利能力来看,也不如另外两个业务分部。

见下图,消费者保健分部于最近12个月为强生贡献收入152.19亿美元,占总收入的15.81%,经调整(扣除非持续性项目后)税前利润为35.96亿美元,或占总额的11.19%;经调整税前利润率仅为23.63%,低于制药业务的41.33%和医疗科技业务的26.09%,以及强生整体经调整税前利润率33.38%。

当前强生的市值4185.26亿美元,相当于其2023年3月末止12个月经调整净利润269.77亿美元的15.51倍;而当前市值490.74亿美元(按超额认购权悉数行使后的扩大后股本计市值应为503.23亿美元)的Kenvue,2022年市盈率或为18.95倍(或扩大后股本的19.44倍)。

考虑到强生的整体利润能力要优于Kenvue,Kenvue较高的估值或是新股积累的人气,也或许意味着强生的估值被低估。若是因为前者,Kenvue当前的估值未必能支撑下去。

尤其需要注意的是,强生已经公开表示,有意在今年出售其于Kenvue的大部分权益,取决于市场状况,这并不是一个好兆头。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载