在美国SEC炮火连天的同时,太平洋彼岸的香江两岸,虚拟资产与Web3行业满是希望。香港证监会行政总裁梁凤仪此前在香港投资基金公会的年会上发表演讲称,“香港证监会以推动增长为己任。我们瞭解市场上的投资产品要推陈出新,才能与时并进,迎合投资者不断变化的需求。我们目前聚焦于三大范畴:环境、社会及治理(ESG),虚拟资产,以及人民币计价产品。” 香港对虚拟资产的监管正有序开展,并逐步深入虚拟资产的分支中去,如市场一直期盼的“港元稳定币”。6月5日,香港财经事务及库务局局长许正宇称,香港金管局就“稳定币”拟定规管框架,并计画于今年內进行第二轮的公众諮询。本文将从7个基础问题出发,为大家解读港元稳定币的发行逻辑、技术框架、监管规则及潜在影响,并以USDC为例,对港元稳定币未来可参考的运行机制进行分析。

一、七问港元稳定币

1、为什么稳定币备受关注?

答:稳定币备受关注的原因有:

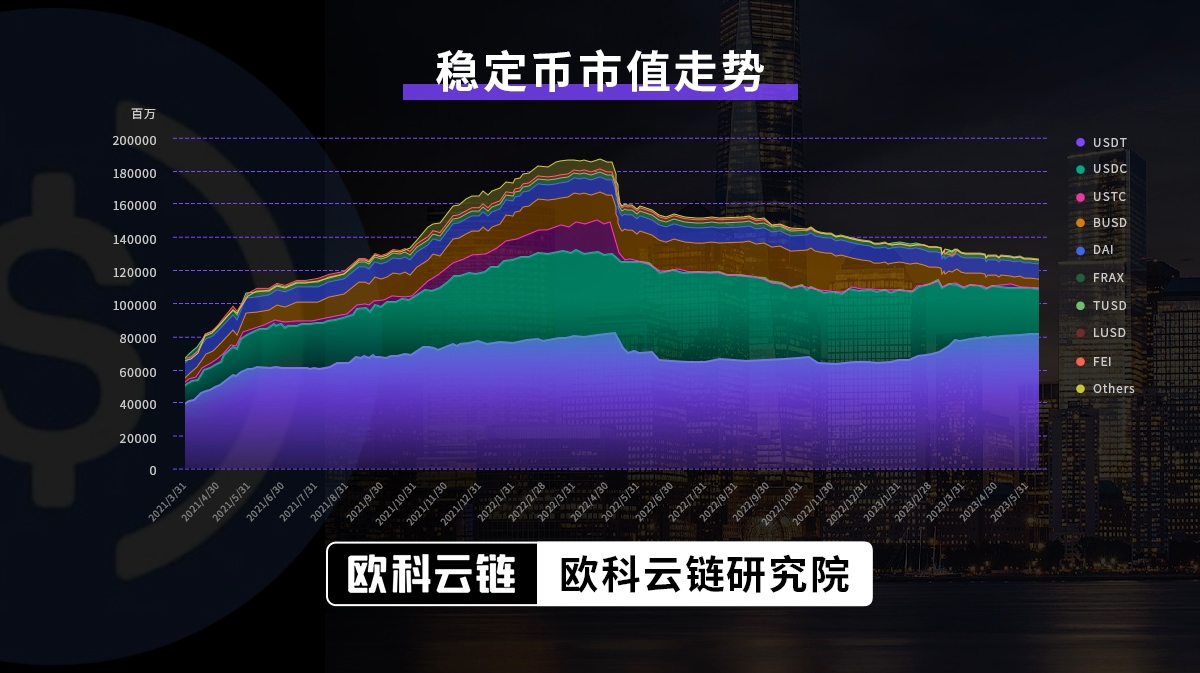

稳定币市值走势

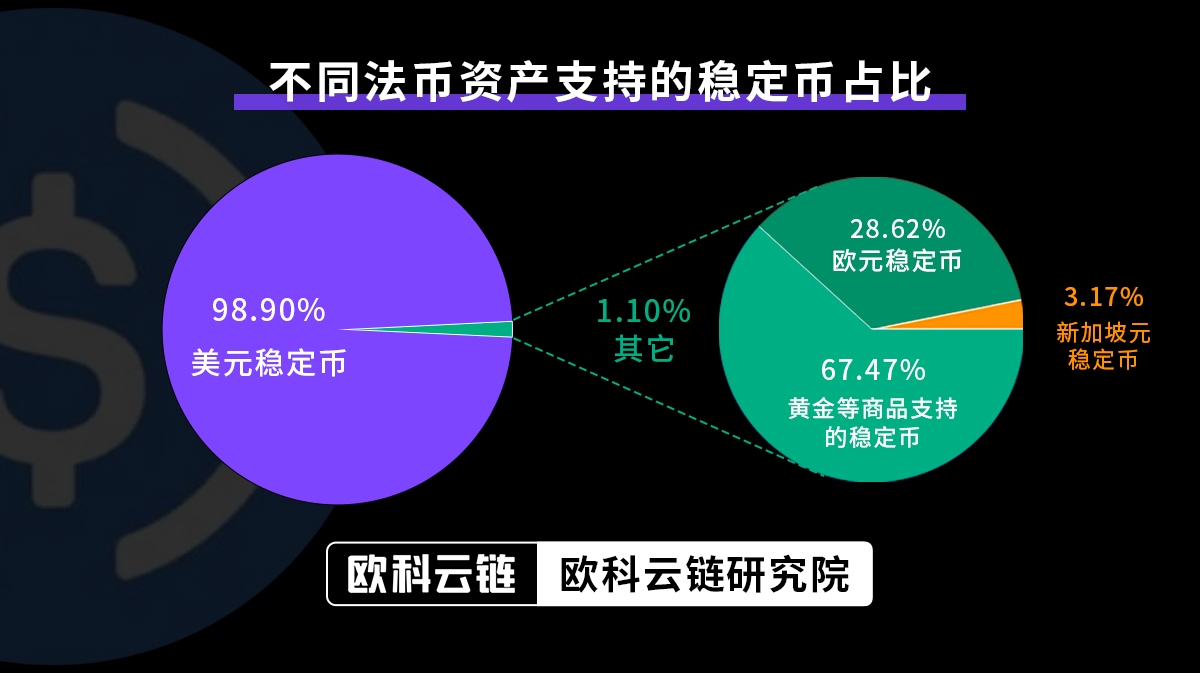

不同法币资产支持的稳定币占比

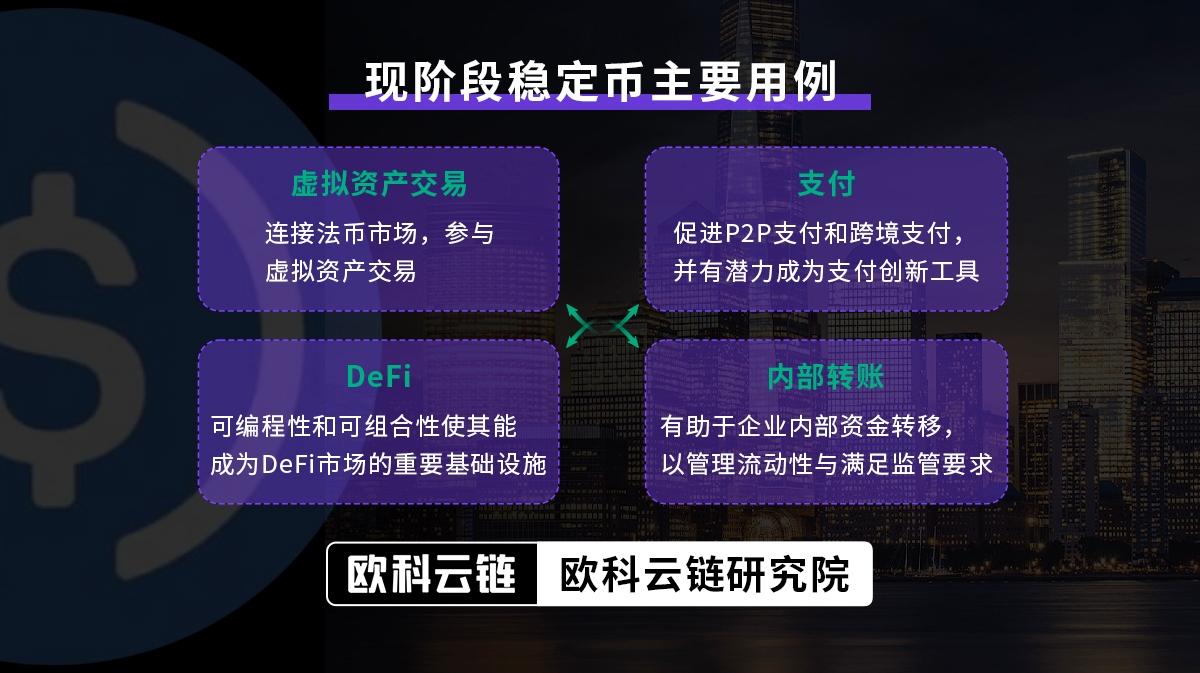

现阶段稳定币主要用例

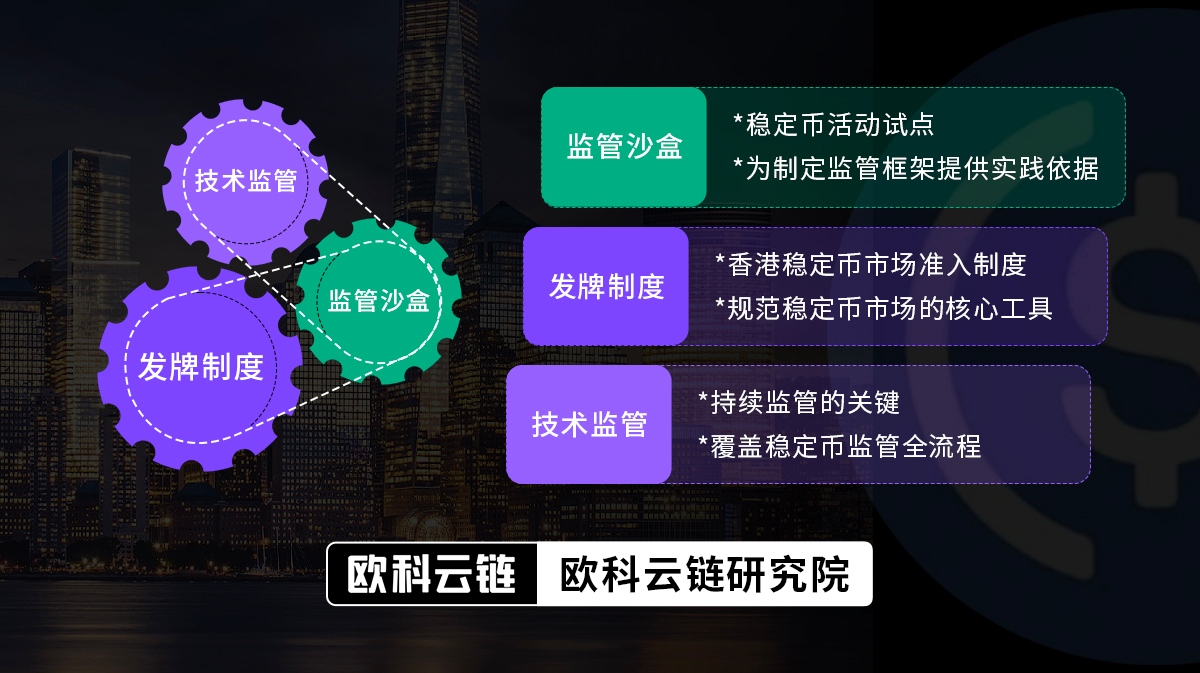

2、香港将如何监管稳定币?

答:香港可能采取以下措施:

3、港元稳定币应该怎么发?如何才能与美元稳定币竞争?

答:只要发行机构满足金管局的发牌条件,理论上都将被允许发行稳定币。但出于流动性及安全性考虑,以港元为支持资产的稳定币将成为合规港元稳定币的重要可选项。这是因为港元支持的稳定币可在保持较好稳定性的同时,与传统商业机构和监管产生更紧密的联繫,快速获取广泛用户信任。从全球范围內看,USDC是当前在合规方面做得最好的稳定币之一,港元稳定币可一定程度上参考USDC。

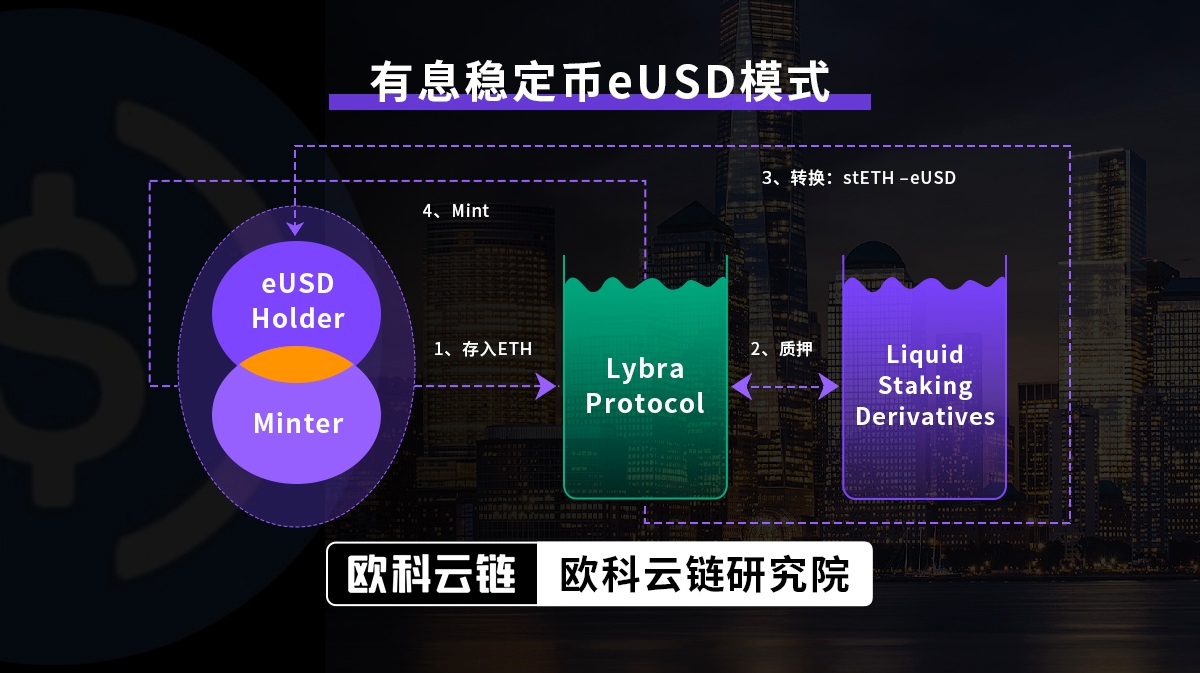

但目前流通中的稳定币99%都是美元稳定币,其他法币资产支持的稳定币无法与其抗衡。港元稳定币除通过非市场手段在香港证监会持牌的虚拟资产交易平臺上流通外,还需通过机制创新吸引更多机构与用户,以争取更大发展空间。开发由法币支持的有息港元稳定币或许是不错的选择,即以港元为抵押资产,并向用户支付由抵押品抵押产生的全部或部分利息,以获取更多机构与用户的信任与使用。有息稳定币模式在DeFi领域已有诸多探索,如Lybra Finance推出的eUSD和Prisma Finance推出的LSD生息稳定币协议等均取得不错的市场反响。该模式未来有可能拓展至中心化稳定币市场。但如果港元稳定币计息,其属性界定和监管机制都需要重新考量,因为该模式下稳定币属性更複杂,且可能对银行存款产生挤兑。

有息稳定币eUSD模式

4、哪些机构能参与港元稳定币生态?

答:传统金融与科技机构高度关注稳定币市场,并有部分开始研究和探索稳定币应用。在美国,JP Morgan和PayPal等巨头早已跃跃欲试,而欧盟一旦MiCA法案生效,银行和金融机构也将有更大兴趣发行稳定币或提供相关服务。相较于加密企业,传统商业机构在稳定币风控和应用方面具有天然优势。预计香港稳定币市场也将出现更多传统金融与科技企业身影。

其中,香港商业银行将在港元稳定币生态中扮演重要角色,不少银行或推出自己的港元稳定币产品/服务。与当前由非银机构主导的稳定币应用集中在虚拟资产领域不同,由商业银行推出的港元稳定币将会探索更多集成应用场景,将稳定币用途拓展至更大的数字生态中,如数据资产化和现实资产代币化等。

但正因如此,所有试图参与合规港元稳定币业务的机构都需要在港註册经营实体。只有在港成立本地法团的公司才能向金管局申请相关牌照,并依法开展业务。外国公司在港分支机搆或办事处均无法申领牌照,也就无法参与港元稳定币发行及运营活动。

曾经/正在/计画发行稳定币的巨头们(部分)

5、如果发行港元稳定币,哪些细分赛道值得关注?

答:以下赛道值得关注:

1、港元稳定币支付。港元稳定币将作为一种支付工具而非资产,这就意味着其将更多被用于商业支付。在商业银行广泛参与其中的前提下,与商家和消费者存在紧密联繫的香港金融科技公司将存在广阔市场空间,因为他们比银行创新更快,并可借助银行开放的稳定币网路向消费者和商家提供更优质的稳定币支付服务。

2、风控与合规服务。与港元稳定币相关的协力厂商风险管理和合规服务将越来越受到青睞。尽管目前已存在稳定币审计、顾问以及保险提供商等协力厂商风险管理公司,但考虑到香港未来监管框架,港元稳定币需要能更有效和更主动监测和监管市场的风控及合规工具。如港元稳定币在公链发行,其交易与流通资料都以链上资料呈现,借助区块链资料分析技术进行链上AML和智慧预警分析将成为提供行业规范与透明度的重要选择。

6、港元稳定币与代币化存款、数码港元有何关係?

答:(1)港元稳定币与代币化存款。两者存在一定竞争关係,在港元稳定币合规框架明确前,代币化存款可能成为香港Web3连接法币体系的替代方案。代币化存款本质上是金融机构所持有存款的数位化表达,由商业银行作为主体并以银行存款为抵押,可被看作CBDC和私人稳定币的中间产物。新加坡和美国此前在代币化存款领域均有过积极探索,全球知名信用评级机构穆迪更是认为代币化存款有潜力成为解决稳定币缺点的替代解决方案。

香港已在数码港元先导计画中进行代币化存款探索,并考虑对其采取适当监管措施。如果商业银行主导的代币化存款在香港试点顺利,可能对后续推出港元稳定币提供技术与经验支援,但也可能降低其探索港元稳定币的热情:因为存款代币化能在解决港元稳定币难题的同时发挥大部分港元稳定币的职能。

(2)港元稳定币与数码港元。两者最大的区別在于,数码港元将由香港金管局主导发行,具有与港元相同的法定货币地位;而港元稳定币是由私人机构或商业银行组织发行,短期內只能作为支付工具或数位化资产而存在。

CBDC、稳定币和代币化存款的对比

7、香港真需要港元稳定币吗?

答:由于Web3需要依赖稳定币进行支付结算,所以港元稳定币是推动香港Web3本土化发展的重要基础设施,也能促进以港元结算的跨境贸易支付发展,将Web3创新真正留在香港。如果港元稳定币顺利推出,不仅会联通虚拟资产市场与香港金融市场,吸引更多人才与资金,还将进一步增强香港在虚拟资产与Web3领域的话语权。所以市场对推出港元稳定币具有极高热情。

但目前香港官方表述中几乎没有任何关于港元稳定币都表述,更多是鼓励推动数码港元和代币化存款等创新实践。同时考虑到港府正加速制定稳定币监管政策,但距离实施监管可能还需要时间,所以短期內香港政府对港元稳定币的需求可能并不强烈,合规港元稳定币出现的可能性并不大。

导致监管与市场对港元稳定币的态度存在差异的原因在于不同立场下对港元稳定币合规与效率的需求优先顺序不同。监管机构更关注在合规、风险控制和市场创新等方面取得平衡。在反洗钱等现实问题尚未解决的情况下,港元稳定币对监管机构而言并不是必需品。

二、从合规美元稳定币USDC看港元稳定币的未来

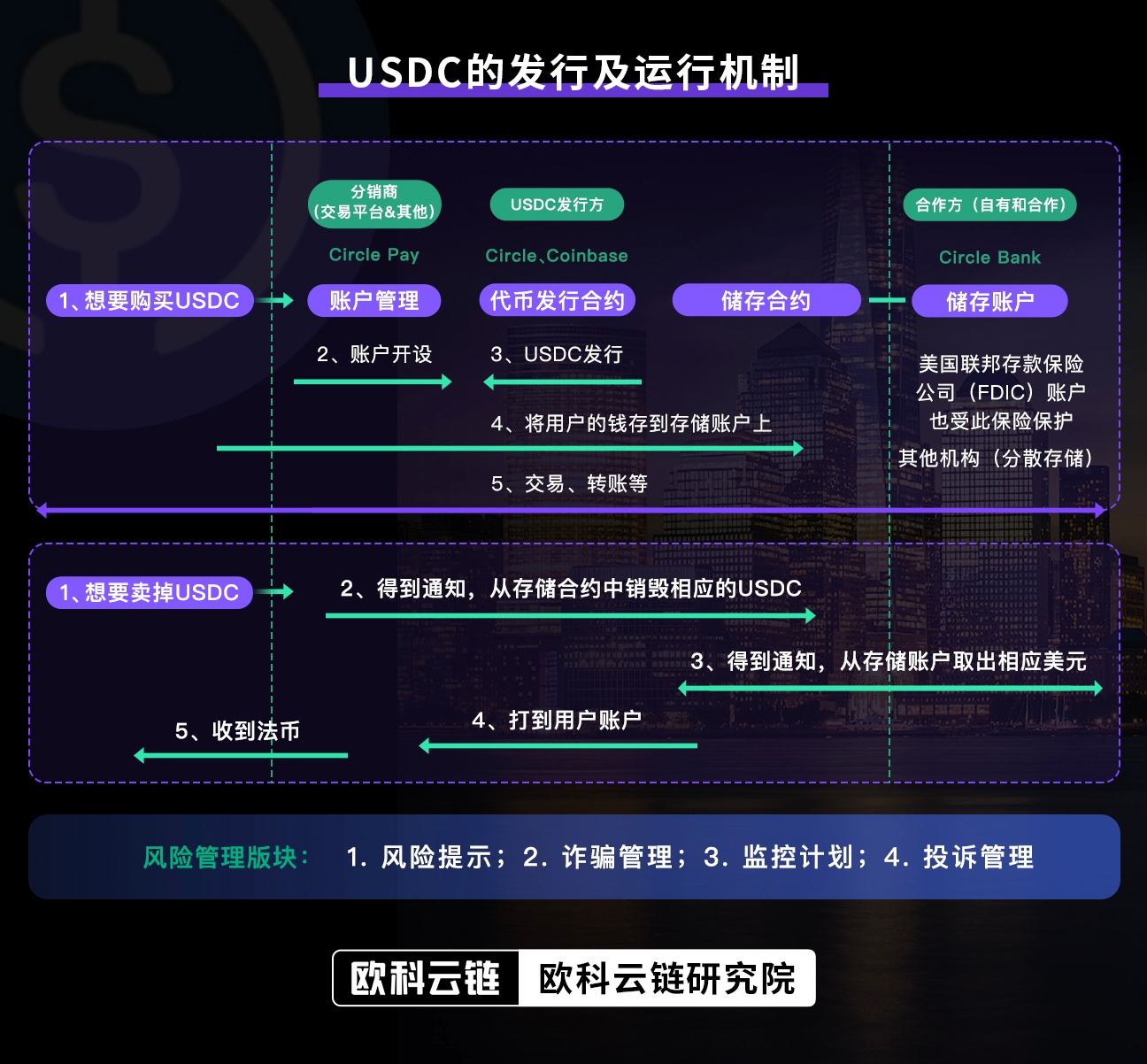

USDC是一种以美元为背书的中心化稳定币,以1:1的比例与美元挂鉤。目前已取得广泛的应用和认可。根据Kaiko最近报告,在围绕美国债务上限的持续闹剧中,USDT和USDC几乎没有波动,说明投资者对稳定币的稳定性充满信心。目前,USDC市值已达287.82亿美元,其产品架构和运行机制已经过时间考验。USDC发行方也在不断扩展商业版图至银行等业务,并将合规作为USDC的发展根基。在长期的实践经验中,USDC建立了相应的合规和风控机制,这些经验可以为港元稳定币发行和运营提供借鉴和参考。

首先从USDC运行机制分析。当使用者存入美元换取USDC时,在乙太坊网路上发行USDC,并将相应的资产以1:1的对应关係将资产抵押存储在存储帐户,反之则减少和销毁USDC来让用户取出USDC。

从产品架构来看,除了代币发行智慧合约外,存储合约也是USDC的重要合约之一。以购买为例,当用户购买USDC时,其购买的USDC金额将会被冻结,并存储在USDC的存储合约中。存储合约还肩负着调控USDC的发行量,以保证USDC稳定性。USDC将其抵押的法币资产存放在美国联邦存款保险公司(FDIC)帐户以及其他机构进行分散存储,以确保资产的安全性。USDC的储备金是属于USDC持有人的资产,而不是Circle的资产,并且全部存放在指定的 "为USDC持有人的利益" 的独立帐户中。这与银行不同,银行可以将储户资金用于出借等业务。

USDC的发行及运行机制

在风险管理方面,USDC作为一种电子 "储值 “工具受到各州货币传输法律的监管。除外部监管外,还有协力厂商验证者对代码和财务方面进行定期审计。在內部风险管理中,USDC搭建了“风险提示”、“诈骗管理”、“监控计画”和“投诉管理”四个板块。在合规管理方面,USDC发行机构会遵循监管要求,进行KYC/AML,并建立相应风险控制系统。

港元稳定币的发展运行也应如此。风险管理将会成为虚拟资产是否安全的第一道关卡,而合规管理则是港元稳定币发展绕不开的第一步。在合规管理的过程中,尤其是对于链上资产的內部合规管理,传统金融AML工具有可能会失效。

对于链上资产来说,你的钱包位址就是一个帐户。与普通的银行帐户不同的是,这个位址通常不要求填写个人资讯,因此针对虚拟资产的合规科技方案就十分必要。以欧科云链Onchain AML解决方案为例,针对于虚拟资产的新需求,将传统的KYC部分升级至KYA(瞭解你的地址)和KYT(瞭解你的交易)。KYA经过长期实践所积累以及采用机器学习和多模式演算法,精准识別各类位址标籤,多达30多万亿个位址标籤库可以有效让企业做到內部合规管理。而KYT则可以即时检测到每一笔交易的交易风险,充分瞭解交易资讯,从而满足虚拟资产服务提供者的合规和风控需求。

三、结语

在Web3世界,香港模式正被广泛关注。香港模式的核心在于合规交易。作为Web3时代的关键金融基础设施,包括港元稳定币在內的稳定币在香港都需以安全合规为前提。但事实上,现阶段推出港元稳定币的难点也不在发行与运营等市场化程式,而在于能否出现匹配香港监管要求的合规技术及服务,以解决反洗钱及反恐怖融资等难题。与虚拟资产交易服务商监管框架类似,在面向港元稳定币施加监管时,牌照只是基础,关键是要借助欧科云链Onchain-AML等监管科技和合规工具,监测市场变化并采取相应措施,让监管创新跟上技术创新。

在全球虚拟资产及Web3市场从存量到增量竞争转变的当下,如何在与现实世界融合发展的过程中,平衡合规与创新需求成为重要议题。但Web3世界与现实监管间的利益冲突日益激烈,美国等国家的持续高压让一众加密企业陷入被动。相较于美国SEC等机构,香港如今的监管更具弹性,不仅开放透明,而且积极寻求适应变化的监管能力。这种友好的适应性监管或将推动香港模式成为全球虚拟资产与Web3监管与发展的范本。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载