美银行股仍显疲惫,摩根大通一枝独秀

花旗集团(C.US)、富国银行(WFC.US)和摩根大通(JPM.US)率先公布了2023年6月末止财季业绩,也拉开了美股的业绩公布期大幕。

据三家银行自己声称,其6月财季均超越预期。但从数据细看,却并未如管理层所介绍的那么强劲。

这也是今年以来银行股股价表现欠佳的原因,财华社认为主要原因有几项:1)加息带来的净利息收入增长不足以抵消费用收入下降的影响,而费用收入下降的主要原因或与美国债务上限未获解决,银行客户抱持观望态度而延迟商业计划有关;2)通胀或令信用卡业务有所增加,但同时信用卡业务的拨备也增加,或影响到整体的利润表现;3)加息带来的NIM(净利息收益率)扩大效应或随着加息周期结束而回落;4)全球经济发展信心和消费者信心不足,或是导致其整体业务持续下降的主要原因。

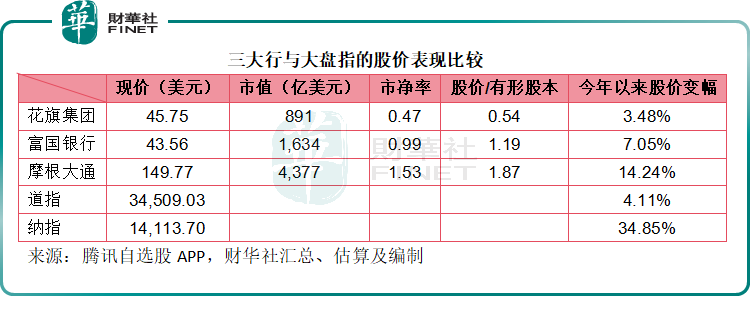

今年以来,花旗的股价累涨3.48%,跑输道指的涨幅4.11%;富国银行的股价累涨7.05%,摩根大通则累涨14.24%,或是给予其低价买入第一共和银行整合大客户资源的溢价,但是与今年气势如虹的科技股相比,仍相差甚远,纳斯达克指数今年以来的累计涨幅高达34.85%。

在充满挑战的宏观经济背景下,花旗CEO认为见到了多元化业务模式和强劲资产负债表带来的好处。花旗的2023年第2季财资和交易解决方案以及证券服务均实现15%的健康增长。市场收入则较去年第二季的强劲表现有所下降,主要因为客户自4月起对美国债务上限的进展保持观望态度。在银行业务方面,一直等待的投资银行反弹尚未实现,也令季度表现欠佳。

值得留意的是,花旗占收入比重最大的机构客户收入按年下滑8.56%,抵消了个人及财富管理业务按年增长6.07%的正面影响,应是拖累其整体季度利润表现的主要原因,因为机构客户的利润率达到21.25%,而个人业务的利润率只有7.72%,前者按年下滑13.58个百分点,个人业务的利润率则按年下滑1.45个百分点。

富国银行的2023年第2季收入和净利润分别为205亿美元和49亿美元,其中净利息收入按年增长29%,主要因为加息和贷款业务增长,抵消了存款有所下降的影响。非利息收入仍按年增长8%,主要因为市场业务交易收入有所增加以及关联合营企业和私募股权业务的减值下降,部分抵消了存款相关手续费收入下降以及理财和投资管理因估值下降而致收入下降,以及出售债券之净收益下降的影响。

2023年第2季,富国银行的信用亏损拨备包括商业地产信用亏损拨备的增加9.49亿美元,以及信用卡贷款增加的影响。

摩根大通于2023年第2季产生净利润133亿美元,扣除与收购第一共和银行交易有关的18亿美元收益和7亿美元税后投资亏损后,ROTCE(有形股本回报率)达到23%。即使扣除第一共和银行的交易,仍维持CET1资本比率13.8%的水平。

其传奇CEO戴蒙指,摩根大通的消费和社区银行业务的新支票账户增长强劲,同时信用卡贷款增加18%。企业和投资银行业务方面,投资银行手续费收入仍面对挑战,但是年初至今的市场份额有所扩大。商业银行业务方面,支付收入仍非常强劲,增长79%。最后,资产和财富管理业务录得610亿美元的长期资金流入,各个渠道、区域和资产类别都实现资产流入。

三大商业银行比较

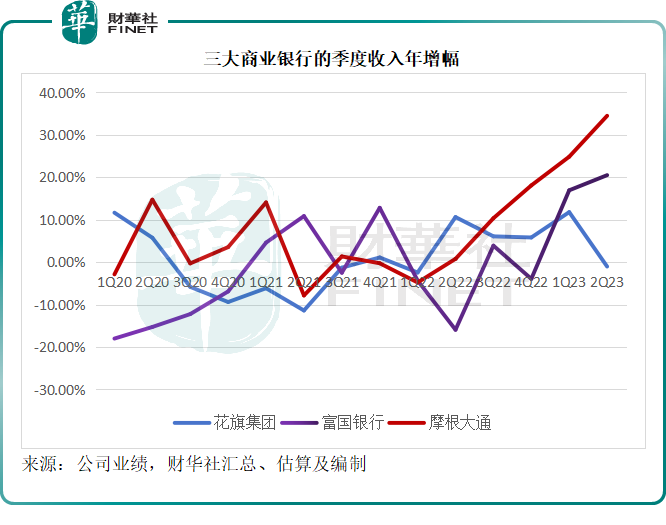

从整体收入来看,摩根大通2023年第2季的收入可谓一枝独秀,同比增长34.48%,远超富国银行和花旗集团,合并第一共和银行可能是主要原因,见下图。

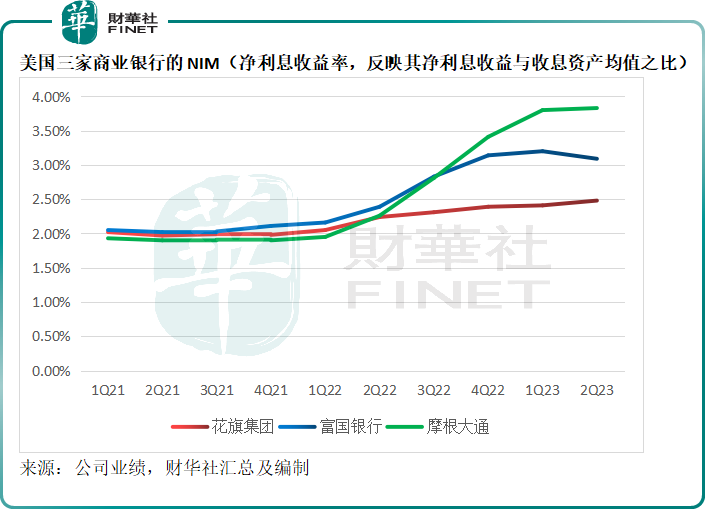

这三家商业银行的整体收入增长,主要受到加息周期令息差扩大,净利息收入仍保持强劲增长所致。就2023年第2季收入而言,净利息收入占花旗集团、富国银行和摩根大通总收入的71.52%、64.11%和52.72%,显然,相对于两大同行来看,花旗集团更偏重于利息业务。

由于IPO活动锐减,全世界的投资银行业务都不好做,这也是当前各大巨型商业银行裁员主要以投行部门为主的原因。

幸好,这三家商业银行能借助其利息业务,继续维持表现。但是需要注意的是,美联储最近的经济数据正向着其所预期的方向发展——压抑通胀,为就业市场降温,因此市场普遍猜测美联储的加息周期会在明年结束,甚至可能会从明年开始降息以刺激经济。

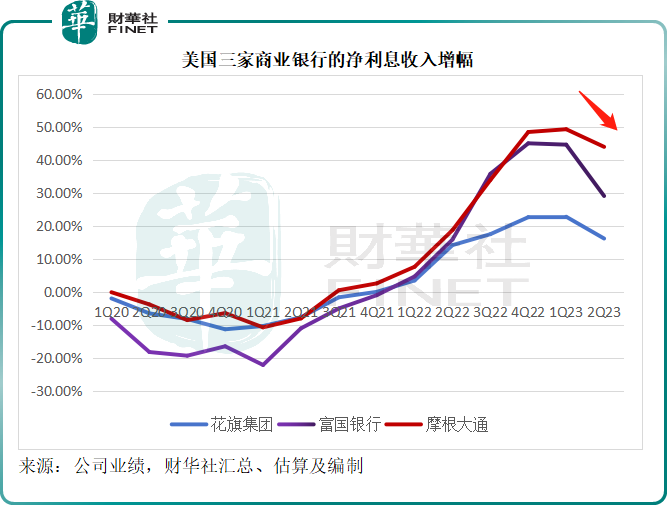

从三家商业银行的净利息收入增长可以看出,这个预期已反映到其业务表现上,见下图,三家银行2023年第2季的净利息收入增幅虽仍保持双位数,但已开始回落。

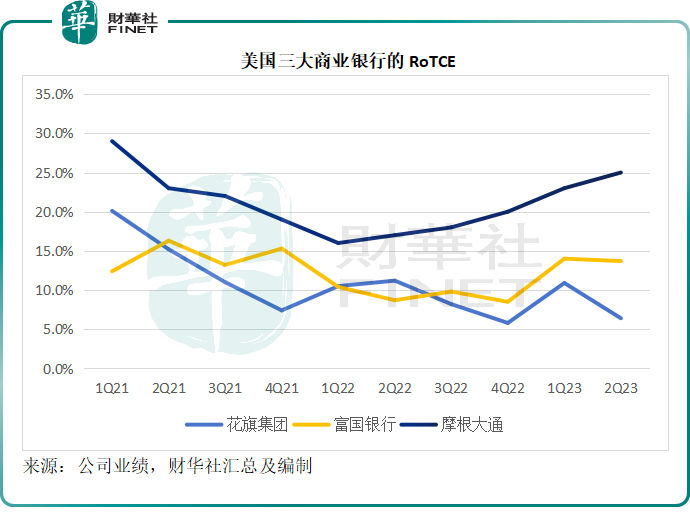

从平均有形普通股股本回报率(RoTCE)来看,综合素质过硬的摩根大通仍保持一枝独秀,相信合并第一共和将为其带来协同效应,将有利于长远的持续增长。但是另一方面,富国银行和花旗却大致上停滞不前。

总结

从前景来看,美联储加息周期的影响仍在全面释放之中,将可能令未来的整体经济活动放缓,在此情况下,商业银行的中短期前景或存在较大的不确定因素:主要是经济下行的影响,此外商业地产的潜在风险也值得关注。

尽管社会各界包括美联储都指出当前的商业地产风险可控,但是随着经济活动的减弱,商业地产的风险是不是真的可控呢?恐怕没有人能肯定。

归根结底,还在于美联储是不是真的能够让美国经济软着陆,商业银行才能在健康的经济环境下茁壮成长。

不过,中短期经济增长的不确定性对银行股带来波动将是无可避免,但长远来看,如果能挺过加息,而且经济活动能复苏,股市融资吸引力提高,商业银行或许可以有不俗的前景。