中期净利飙增+股价涨出新高,“酱酒第二股”迎来价值重估

在产量连创新低的大势之下,白酒行业正面临着“新秩序重塑期、新格局形成期、新消费升级期”三期叠加的发展新形势,市场消费需求将会更加向优势产区、头部企业和优秀品牌集中、倾斜,行业“马太效应”越发明显,“少喝酒,喝好酒”也已逐渐成为共识。

与此同时,在渠道推动和需求不断扩容下,自2019年以来,贵州茅台(600519.SH)所在的酱酒细分赛道显著崛起,进入了高景气发展阶段。

顺应行业发展潮流,酱酒龙头之一的珍酒李渡走向了资本市场,并迎来了业绩的爆发,以及股价的飙增。

“酱酒热”+“高端化”铸就业绩强劲增长

珍酒李渡是一家致力提供高品质白酒产品的中国领先白酒公司,经营四个主要的白酒品牌,包括旗舰品牌珍酒、蓬勃发展的品牌李渡,以及两个地区领先品牌湘窖及开口笑,产品组合涵盖不同价格范围内的三种香型(即酱香型、兼香型及浓香型),其中酱香型白酒是其主要增长引擎,公司也被誉为是“酱酒第二股”。

中国白酒产品分为四个价格层次,即高端、次高端、中端及低端。凭借对高端化趋势的洞察力以及强大的品牌知名度,珍酒李渡的产品主要针对次高端及以上级别的白酒市场。

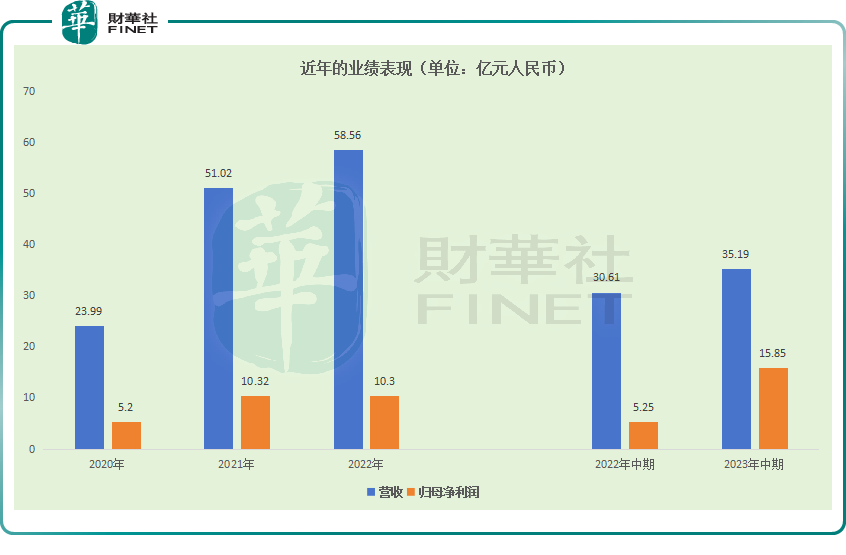

受益于“酱酒热”+“高端化”的发展趋势,近年来,该公司实现了业绩的节节攀升,其中营收从2020年的23.99亿元增至了2022年的58.56亿元,归母净利润则从5.2亿元同步增至10.3亿元。

日前,珍酒李渡业已披露上市以来的首份中报。于2023年上半年,该公司的营收同比增长14.96%至35.19亿元;而其归母净利润同比增长202.07%至15.85亿元;经调整归母净利润8.03亿元,同比增长22.03%。

不难发现,该公司期内的净利增速要高于营收增速,这是一个非常积极的信号,主要系毛利率提升,期内其毛利率为57.89%,同比提升2.25个百分点。

旗舰品牌珍酒是珍酒李渡旗下专注于次高端酱香型白酒产品,并战略性地加强了在高端价格范围的影响力,以保持品牌销售稳定增长和持续高端化的动力。根据弗若斯特沙利文的数据,按2022年收入计,珍酒是中国第五大酱香型白酒品牌。

2023年上半年,珍酒品牌实现营收23.06亿元,同比增长14.9%,占总营收的比重达到65.53%,扛起了珍酒李渡业绩的“半壁江山”。

珍酒李渡亦在中报中称,通过持续受益于酱香型白酒在中国的日益流行、消费者对高端化产品的喜好以及市场整合,公司于2023年上半年实现了可持续和高质量增长。

珍酒是酱酒第5大品牌,而于2022年底按基酒年产能计,珍酒在中国及贵州所有酱香型白酒品牌中分别排名第四及第三,行业地位不俗。随着酱酒市场逐渐走向品质化、品牌化,珍酒市占率有望继续提升,

为业绩延续增势提供更多助力。

此外,李渡、湘窖、开口笑品牌分别实现营收4.89亿元、4.42亿元、2.21亿元,分别同比增长了16.73%、17.35%、6.47%。这三大品牌的发展亦能为珍酒李渡带来更多业绩增量空间。

获纳入港股通,“酱酒第二股”迎来价值重估

有了持续增长的业绩打下的坚实基础,珍酒李渡迎来了股价爆发的机会。

数据显示,自2023年6月中旬以来,该公司的股价逆势迎来一波强劲的涨势,尤其在最近3个交易日,该股更是迎来了股价的连续飙升,直接涨出了新高。

在业绩之外,最近3个交易日股价的狂飙还和该公司宣布的重磅利好消息有关。

8月18日,珍酒李渡公告称,公司已获选择及将被纳入恒生综合指数之成份股,并自2023年9月4日起生效。

另外,珍酒李渡获纳入恒生综合指数也意味着其股票已符合被纳入港股通交易的标准。而据上交所、深交所公告,港股通标的名单发生调整,珍酒李渡获纳入,9月5日起生效。

港股通是香港与中国大陆的资本市场投资者之间的股票交易与投资的渠道。从上市到被纳入港股通,珍酒李渡仅仅用了4个多月,也足以证明其股票的投资价值、流动性已得到国内外资本市场的广泛认可。

事实上,珍酒李渡获纳入的效果也是非常显著的,9月5日及9月6日,该公司的成交量出现了显著的放大,资金的流入也是其股价飙升的原因所在。

不过,被纳入港股通并不仅仅是刺激股价短期上涨这么简单。

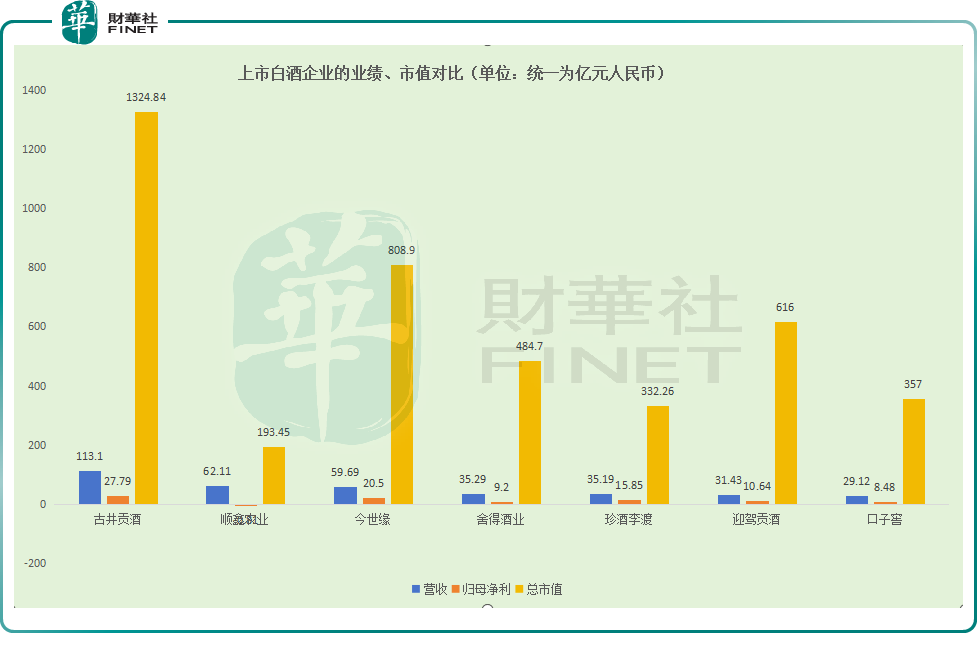

除珍酒李渡外,中国的上市酒企都在A股市场。对比A股市场白酒企业2023年上半年的业绩,珍酒李渡的营收和盈利端的表现均和迎驾贡酒、舍得酒业、口子窖在一个梯队。

但是,珍酒李渡折合成人民币计算的总市值(截至9月6日收盘,下同)明显不如上述的舍得酒业和迎驾贡酒,需知这还是珍酒李渡近期股价大涨之后的结果。

在另一边,白酒股是A股市场价值投资者的信仰所在,一向备受各路资金的青睐。从市盈率(TTM)指标来看,贵州茅台如今是34倍,迎驾贡酒是31倍,舍得酒业约为27倍,口子窖近似22倍。

珍酒李渡在飙涨之后,其市盈率(TTM)截至9月6日仍只有约16倍。

对比的结果很明显,珍酒李渡相较于A股市场的同行其实处于相对低估的状态,这或许有港股市场流行性不如A股市场的原因在里面。

而被纳入港股通后,珍酒李渡有望持续获得大量资金流入,公司也将迎来价值重估的机会。

结语

东莞证券认为,近期,宏观政策层面不断释放积极信号,在政策催化下,市场对经济复苏的预期升温。白酒作为顺周期板块,政策托底下后续趋势有望向上。

参考弗若斯特沙利文的预测,预计未来5年白酒行业收入将以5.5%的复合增速增长,主要受监管措施带来行业健康增长、高端化趋势持续以及酱香型白酒越来越受欢迎等因素推动。

与此同时,近年来,珍酒李渡次高端及以上价格带产品占比逐年提升,产品结构处于持续优化中。

可见,这些年珍酒李渡的经营策略和行业的发展趋势处于共振之中。

考虑到珍酒李渡是港股市场唯一的纯白酒生产企业,且是酱酒龙头,该公司兼具成长性和稀缺性,其投资价值值得关注。