盘后大跌,美光怎么了?

美国内存芯片供应商美光科技(MU.US)在公布了截至2023年8月31日止第4财季及2023财年业绩。但业绩发布不久后,公司股价在场外交易时段持续下挫,一度下跌逾5%。

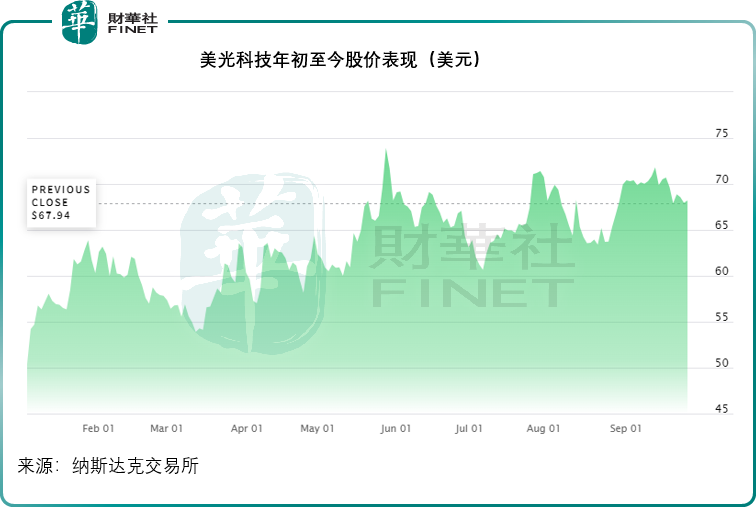

见下图,尽管今年存储芯片产能过剩问题依然严重,业绩更是转盈为亏,但是在半导体股英伟达(NVDA.US)的AI热潮带动下,美光科技今年以来的股价不跌反涨,现价68.21美元较年初时的49.98美元涨了36.47%。

不过,其截至2023年8月31日止季度业绩及财政年度亏损均大于预期。

8月财季,美光科技的季度收入同比下滑39.64%,至40.1亿美元,扣除一次性款项后的经调整净亏损达到11.77亿美元,而去年同期为盈利16.21亿美元。

于截至8月31日止的2023财年,美光科技的年度收入同比下滑49.48%,至155.4亿美元;扣除一次性款项后的经调整净亏损达到48.62亿美元,与上年同期的盈利94.75亿美元形成鲜明对比。

行业内产能过剩问题持续,美光亏损未见改善是影响其业绩日后股价表现的主要原因。

美光科技的主营业务与面向市场

美光科技成立于1978年,主要设计及开发存储和半导体技术,产品应用于从计算、网络、服务器,到移动、嵌入式、消费类、汽车和工业设计等各个领域。

美光的主要产品包括DRAM和HAND,还有NOR。

DRAM产品是动态随机存取存储器半导体器件,具有低延迟,提供高速数据检索和各种性能特点。当电源关闭时,DRAM产品会丢失内容,最常用于客户端、云服务器、企业、网络、图形、工业和汽车市场。LPDRAM产品的设计符合性能和功耗标准,主要销往智能手机和其他移动设备市场(包括chromebook和笔记本电脑的客户端市场),以及汽车、工业和消费市场。

NAND产品是非易失性、可重写的半导体存储设备,提供具有多种性能特征的高容量、低成本存储。NAND用于企业和云、客户端和消费者市场的固态硬盘(SSD)以及可移动存储市场。托管NAND用于智能手机和其他移动设备,以及消费、汽车和嵌入式市场。低密度NAND可用于汽车、监控、机器对机器、自动化、打印机和家庭网络等。

NOR产品是提供快速读取速度的非易失性可重写半导体存储设备。NOR最常用于可靠的代码存储(例如,嵌入式系统中的启动、应用程序、操作系统和就地执行代码)和频繁更改的小数据存储,可用于汽车、工业和消费者应用。

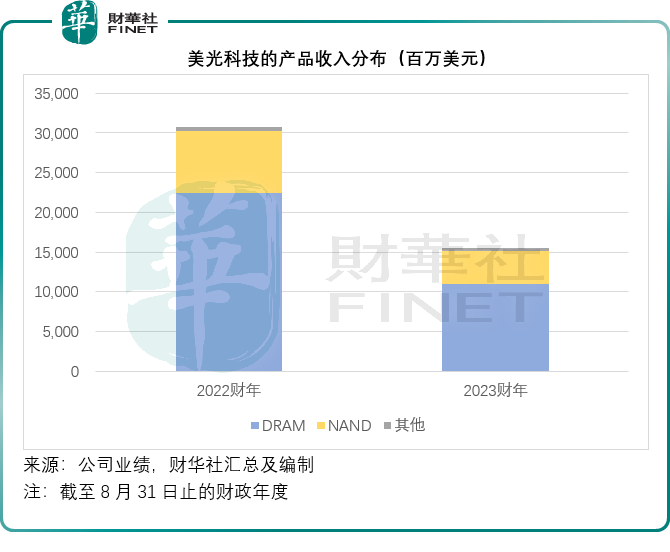

DRAM为美光科技的主要收入来源,占比在七成以上。见下图,在截至2023年8月末止的财政年度,不论是DRAM还是NAND产品,收入贡献均显著下降,主要因为存储芯片的产能过剩。

自2022年第四季度以来,存储器和存储产业环境急剧恶化,许多终端市场需求疲软,加上全球和宏观经济挑战,以及客户调整库存水平导致的需求减少。其DRAM和NAND的平均销售价格和出货量大幅下降,因此其所有业务部门和几乎所有终端市场的收入均有所下降。

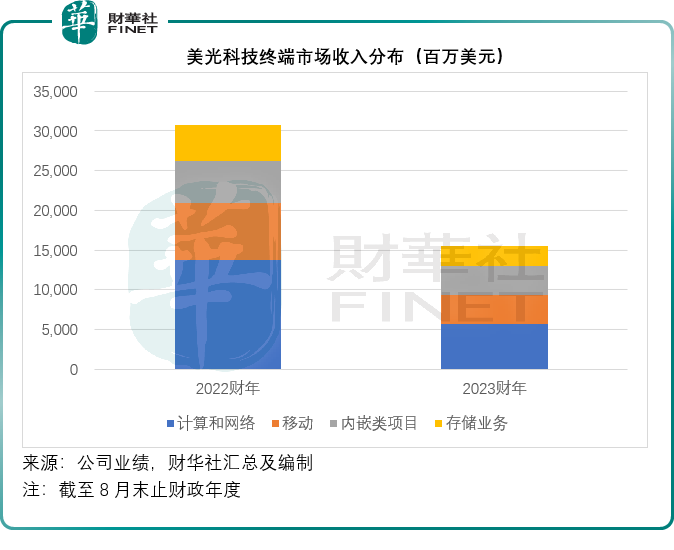

从终端市场来看,美光面向的领域包括:

计算和网络业务:主要面向客户端、云服务器、企业、图形和网络市场的内存产品。

移动业务分部:面向智能手机和其他移动设备市场的内存和存储产品。

内嵌业务:面向汽车、工业和消费市场的内存和存储产品。

存储业务:面向企业和云、客户端和消费者存储市场的固态硬盘(SSD)和组件级解决方案。其中计算和网络业务的收入贡献最大,从过往的业绩数据来看,该业务分部的盈利能力也最强,正常时期的经营利润率可达到45%以上,移动和内嵌业务的分部经营利润率在正常年份也可达到32%和34%左右,存储业务的经营利润率大约为15%的水平。

但是,由于产能过剩问题,需求显著下滑,这些业务无法达到规模效益,除了内嵌业务还能维持盈利外,其他几个业务分部均录得经营亏损。

从其客户分类来看,随着新能源车的发展,2023年6月1日,汽车、工业和消费者领域的客户占比由前一年的15%迅速提高到25%,成为美光主要的客户层,而在2022年,手机是其主要客户层,但是消费电子需求下滑,严重影响到美光的产品需求。

一方面,由于需求下滑,库存囤积,产品定价持续下滑,美光不得不为其库存确认减值。另一方面,该公司不得不降低产能开工率,开工不足带来的闲置产能成本等也严重拖累了其业绩表现。

也因此,美光科技于2023财年各个季度均录得亏损。而中国对其安全检查,更进一步令其业绩表现受压。2023年上半年,美光科技在中国销售的产品面临安全检查,并限制了拥有关键信息的基础设施运营商不得购买其产品。美光在大中华区的收入占了全球收入的四分之一,而其中有一半的收入或涉及这次的限制,因此这一政策将对其构成重大影响。

总结

美光科技坦言,大部分客户仍在去库存,预计客户的库存水平有望在2024年初恢复正常,部分客户或赶在行业复苏前,趁着低价战略性购买DRAM和NAND。

今年初中国对其网络安全问题的决定已经影响到其业务,尤其是在中国的本地数据中心和网络市场,不过该公司表示仍在努力服务不受有关决定影响的客户。但该公司承认将在短期内影响到其需求,而且可能会降低其全球市场份额。

简单来说,由于手机等消费电子需求疲弱,存储芯片产能过剩的问题可能要到2024年才会好转。AI发展或许会是一个契机,与传统服务器相比,AI训练服务器的DRAM和NAND含量明显更高,技术复杂性更高,产品价值更强,盈利能力更高,但从数量上来看,需求或不如传统应用那么高。因此在短期内,只有等待存储芯片的传统需求整体复苏,美光或才能迎来业绩的回升,这可能要到2024年下半年之后才有望出现。