工业大数据助力锂电制造,引领新能源智能创新发展

锂电设备是对于在锂电池生产过程中使用的各种制造设备的泛指。

随着锂电池在动力及储能领域需求快速增长,中国锂电设备行业市场规模不断扩大,由2018年的367.1亿元提高至2022年的941.4亿元,年复合增长率为26.5%。

截至2023年4月,中国锂电设备国产化率也已经达到90%以上,其中关键工序的装备国产化率达到80%以上。

中国锂电设备厂商业务覆盖环节较广,综合实力较强。

随着工业4.0时代的到来,智能化升级成为中国装备制造业发展的必然趋势,锂电设备制造属于高端装备制造业,因此也遵循智能化的发展方向。

部署云平台和智能控制设备可以有效的采集设备生产数据,锂电设备企业可以通过云平台实现智能化的生产管理,以达到降低经营成本、提高生产效率的目的。

锂电设备行业产业链中哪个环节最为关键?锂电设备行业未来的发展趋势?锂电设备行业运营商布局?各自有何竞争优势?

01中国锂电设备行业综述

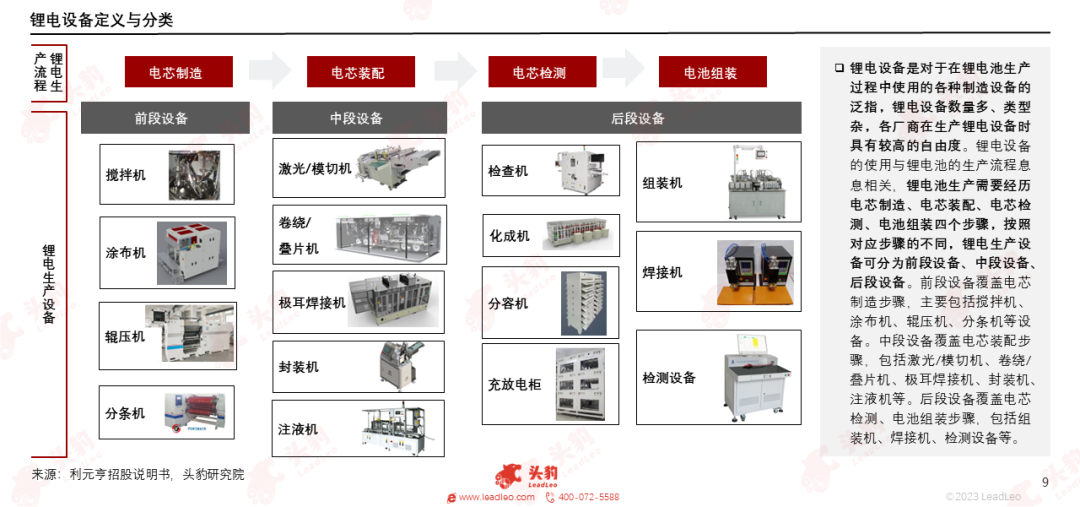

锂电设备是对于在锂电池生产过程中使用的各种制造设备的泛指,按照对应的锂电池生产步骤的不同,锂电生产设备可分为前段设备、中段设备、后段设备。

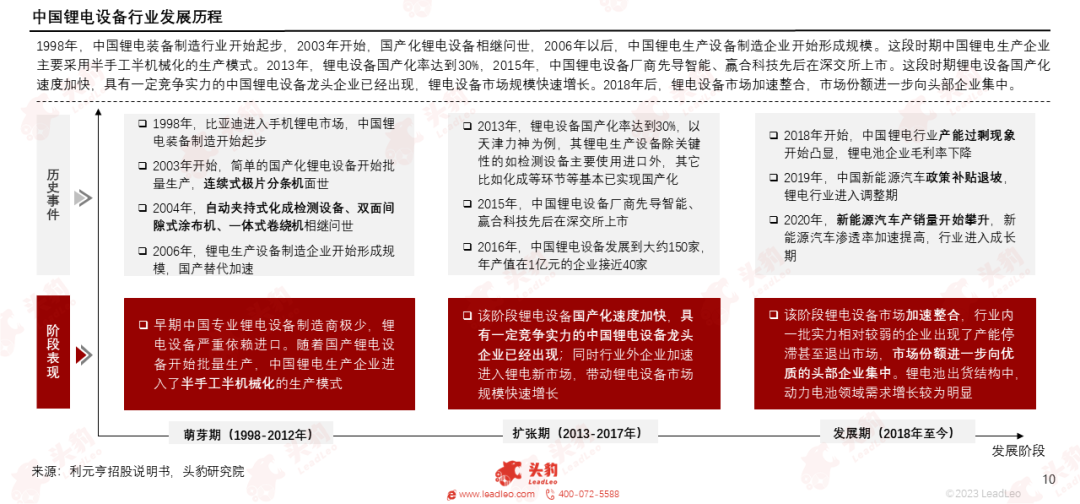

1998年,中国锂电装备制造行业开始起步,但早期进口依赖严重;2013年,锂电设备国产化率达到30%,锂电设备市场进入快速增长期;2018年后,锂电设备行业加速整合,市场份额进一步向头部企业集中。

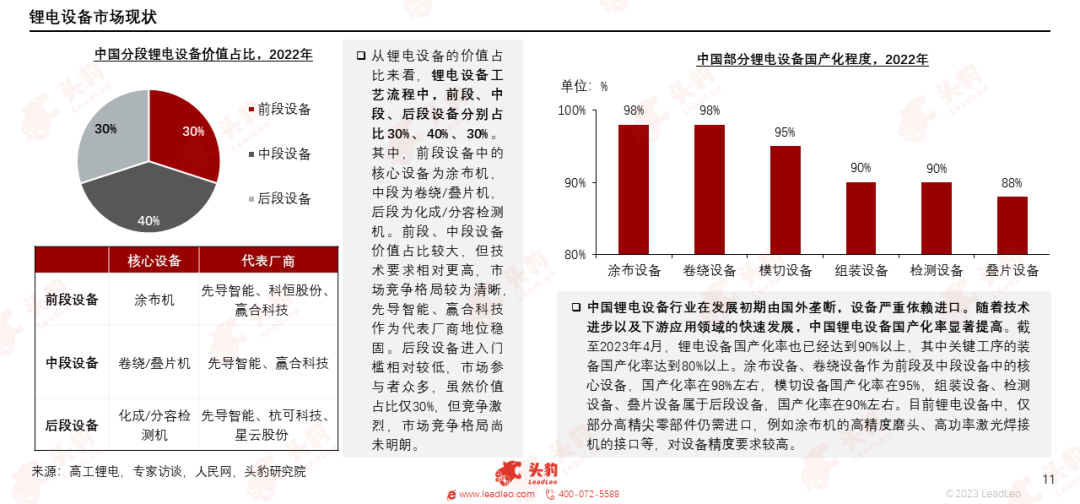

锂电设备价值占比中,前段设备、中段设备、后段设备分别占比30%、40%、30%,截至2023年4月,中国锂电设备国产化率也已经达到90%以上,其中关键工序的装备国产化率达到80%以上。

随着锂电池在动力及储能领域需求快速增长,中国锂电设备行业市场规模不断扩大,由2018年的367.1亿元提高至2022年的941.4亿元,年复合增长率为26.5%,预计2027年将增长至1,331.5亿元。

02中国锂电设备行业产业链分析

锂电设备产业链上游零部件众多,钢材为其核心零部件主要原材料;中游锂电设备厂商竞争者众多,行业竞争激烈;下游锂电池应用领域中,动力领域占比最大,2022年中国动力锂电池出货量为490GWh。

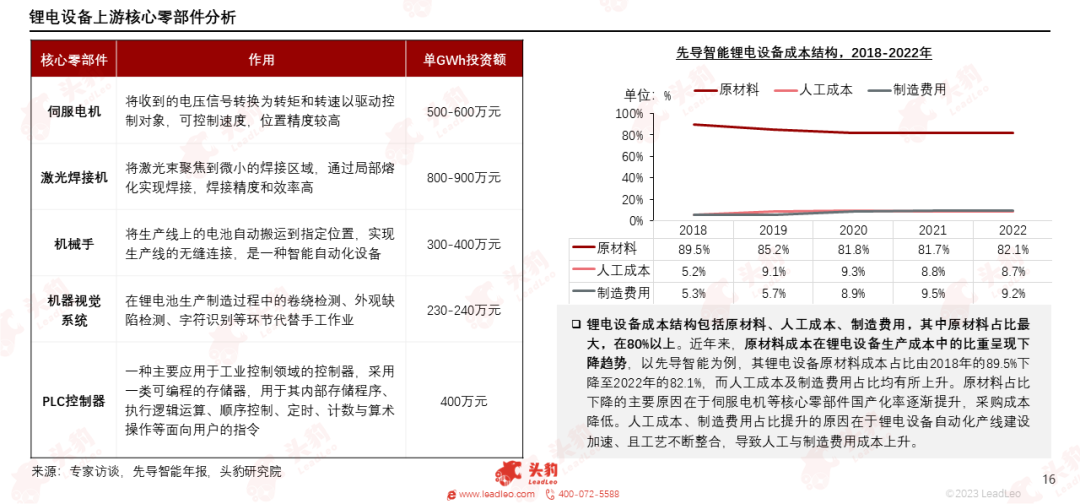

锂电设备成本结构包括原材料、人工成本、制造费用,其中原材料占比最大,在80%以上,但随着核心零部件国产化率逐渐提升,原材料成本占比呈现下降趋势,人工与制造费用成本上升。

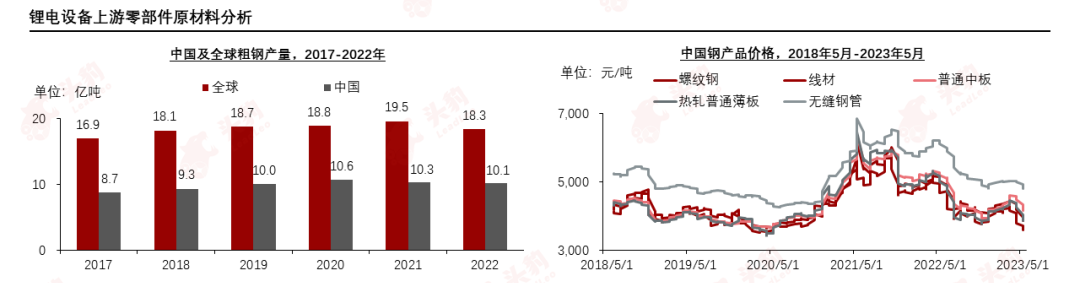

2017年至2022年,中国粗钢产量经历了持续上涨到逐年递减的过程,但整体供给仍较为充足,可为锂电设备行业提供稳定充足的原材料供应,钢价的下跌也为中游锂电设备厂商释放了更多的利润空间。

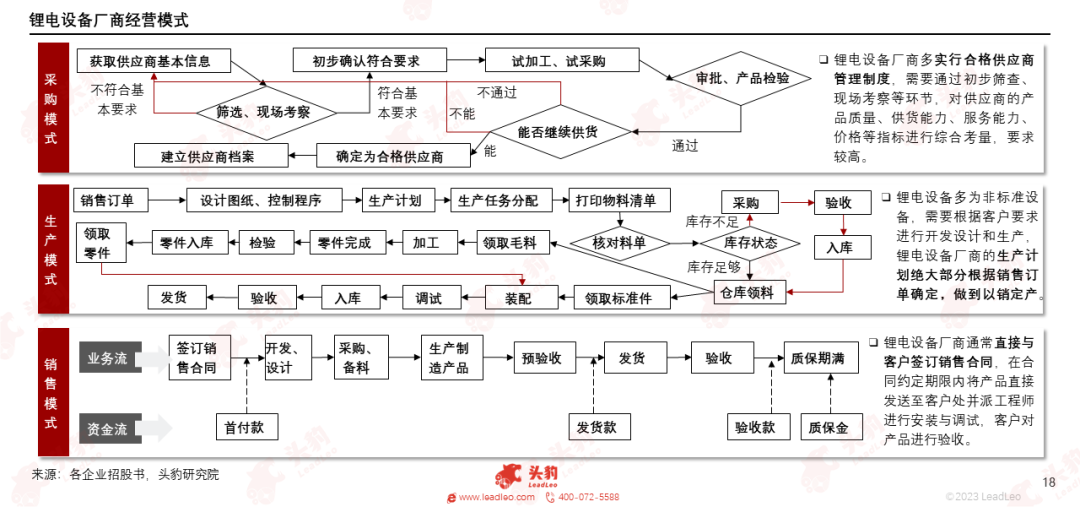

锂电设备厂商实行合格供应商管理制度,对供应商要求较高;其生产计划绝大部分根据销售订单确定,做到以销定产;从销售模式来看,锂电设备厂商通常直接与客户签订销售合同。

2022年,全球锂离子电池出货量958GWh,其中中国锂离子电池出货量658GWh,中国是目前全球最大的锂离子电池生产和消费国,中国锂电池企业在满足国内消费市场的同时,纷纷出海拓展海外市场。

03中国锂电设备行业驱动因素与发展趋势

2022年,中国锂电池出货量结构中,动力锂电池占比最大,为74.4%,出货量达到490GWh,受下游新能源汽车需求增长的带动,动力锂电池的快速发展,同时为上游锂电设备的发展提供了强大的驱动力。

2022年,中国储能锂电池出货量为130GWh,储能锂电池装机规模占新型储能比重的94.4%,储能锂电池行业未来发展的增长点,也为锂电设备行业的发展提供了新的驱动力。

随着工业4.0时代的到来,智能化升级成为中国装备制造业发展的必然趋势,锂电设备制造属于高端装备制造业,因此也遵循智能化的发展方向。

部署云平台和智能控制设备可以有效的采集设备生产数据,锂电设备企业可以通过云平台实现智能化的生产管理,以达到降低经营成本、提高生产效率的目的。

04中国锂电设备行业竞争格局

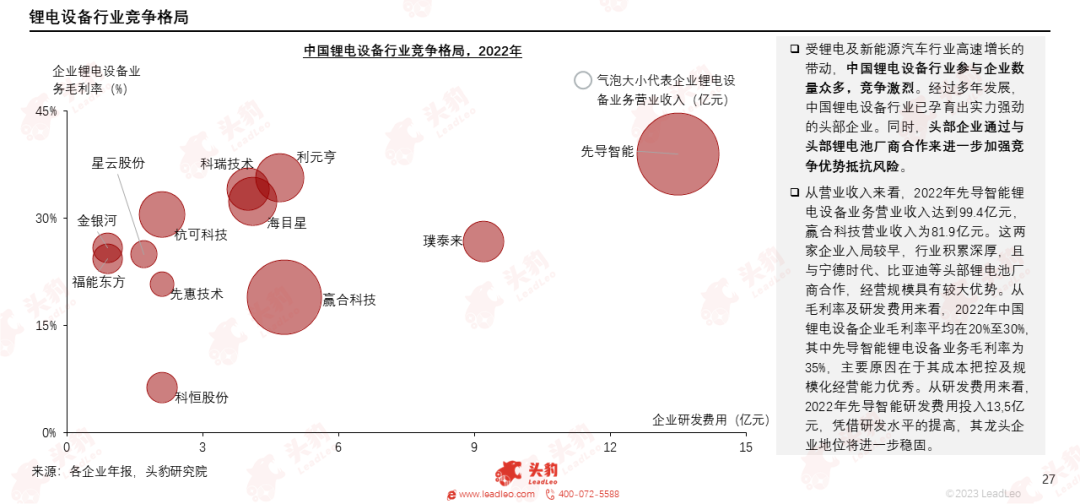

受锂电及新能源汽车行业高速增长的带动,中国锂电设备行业参与企业数量众多,竞争激烈。

经过多年发展,中国锂电设备行业已孕育出实力强劲的头部企业。同时,头部企业通过与头部锂电池厂商合作来进一步加强竞争优势抵抗风险。

文章来源:头豹公众号