晶圆厂台积电(TSM.US)刚刚公布了2023年第3季业绩,但对比于财务数据,大家更关注的是台积电3纳米产品的表现和前景,以及2纳米产品的开发进度。

在公布季度业绩当日,台积电的股价先大涨3.69%,收报92.91美元,市值4818.7亿美元。需知道,当日因为美联储的加息言论,美股午后大跌,所以台积电收市能有这样的单日涨幅实属不错,不过在盘后的交易时段,其股价微跌0.50%。

台积电第3季表现

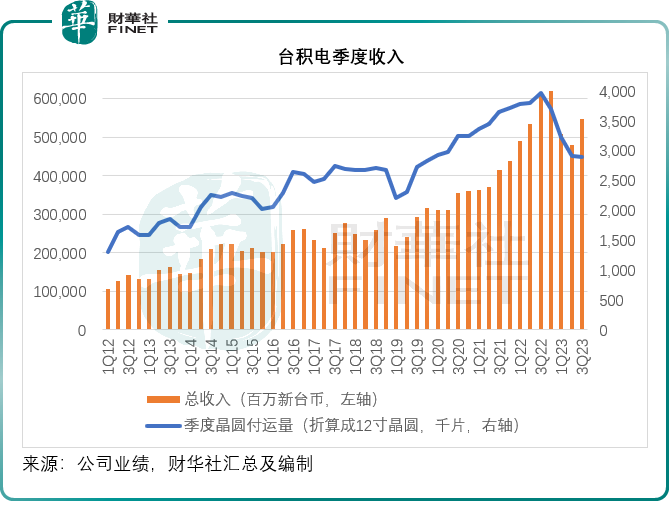

2023年第3季,以美元计,台积电的季度收入为172.8亿美元,按年下降14.6%,较上季增长10.2%,处于其之前指引区间的上部。

季度毛利率为54.3%,高于其指引区间51.5%-53.5%,较上季提高0.2个百分点,主要因为产能使用率上升以及汇兑收益,抵消了N3产品攀升摊薄了利润率(因N3的产量尚低,单位成本也较高)。

季度经营利润率为41.7%,高于其指引区间38%-40%,按季下降0.3个百分点,主要因为3纳米和2纳米开发的支出增加,纯利率为38.6%。

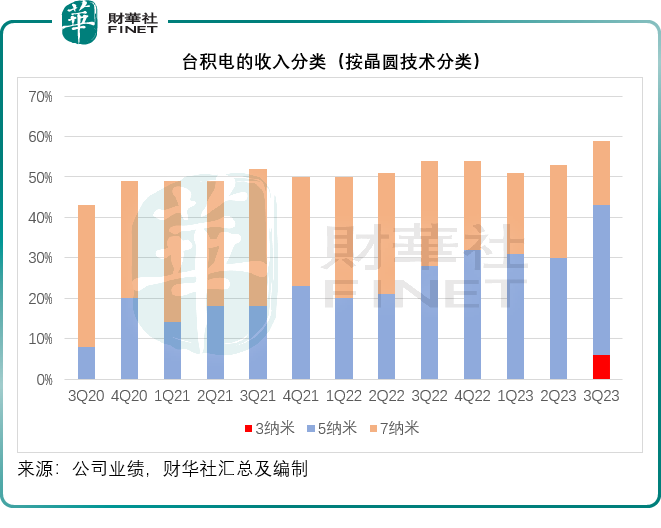

第3季,台积电的3纳米芯片交付量占晶圆总收入的6%;5纳米占37%,7纳米占16%。先进技术(即7纳米以上技术)占了晶圆总收入的59%,见下图。

台积电的CFO表示,其第3季业绩主要受到行业领先的3纳米产品强劲增长以及5纳米产品需求增加所带动,部分抵消了客户持续的库存调整影响。进入2023年第4季,该公司预计其业务将继续受到3纳米产品强劲增长的带动,但仍会受到客户持续调整库存的负面影响。

管理层预计,第4季收入将介于188亿-196亿美元之间,毛利率预计介于51.5%至53.5%之间,值得留意的是,台积电将第4季毛利率的指导区间中位数下调1.8个百分点,主要因为其3纳米产品产量大幅攀升对利润率带来的摊薄效应,经营利润率预计在39.5%和41.5%之间。

台积电预计2023年资本开支约为320亿美元,其中大约有70%的资本开支用于先进技术,大约20%用于特殊技术,大约10%用于先进封装、测试和掩膜等。

预计2023年的折旧开支将按年增加大约20%,增幅较1月时的预期有所调低。

第3季重大交易事件

第3季台积电董事会批准了收购英特尔(INTC.US)IMS分部的10%权益,作价4.33亿美元。另外,批准在Arm(ARM.US)新股上市时以不超1亿美元的代价认购Arm的股份。联发科开发出第一颗使用台积电3纳米进程的芯片,计划于2024年量产。

台积电、博世(Bosch)、英飞凌(Infeneon)和恩智浦(NXP)成立合资欧洲半导体制造公司(ESMC),将先进的半导体制造技术引入欧洲。

台积电的技术进展

台积电的CEO魏哲家在业绩发布会上提到,AI相关需求持续强劲,但是并不足以抵消其业务受到的整体周期性影响。他预期,第4季业务将继续得益于3纳米产品的强劲增长,但仍会受到客户持续调整库存的负面影响。尽管第3季库存持续下降,但是由于整体宏观经济状况持续恶化,加上中国的需求回升速度缓慢,客户在控制库存方面仍显得较为谨慎,因此魏哲家预计库存消化的情况会在第4季延续。不过,个人电脑和智能手机终端的需求跌势似乎已显示稳定下来的早期迹象。

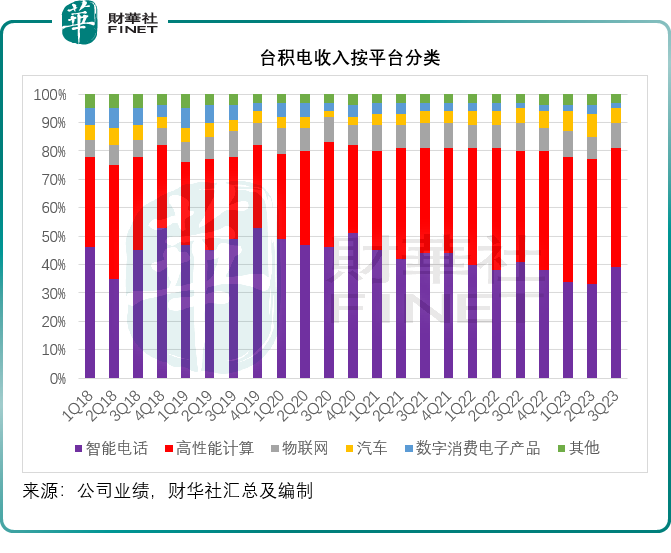

见下图,这几年由于个人电脑和智能手机等电子消费品陷入去库存的低迷期,台积电这两个领域的终端客户贡献占比持续收缩,不过另一方面,AI热浪滚滚而来,高性能计算领域的贡献强劲,财华社留意到,除了2022年第3季的占比为39%外,2022年第1季以来的高性能计算贡献占比均在40%以上。

在产能方面,台积电公布了在欧洲建造一个特殊技术晶圆厂的计划,专注于汽车和工业应用,该晶圆厂将使用22/28纳米和12/16纳米技术,预计该工厂于2024年下半年动工建设,目标是2027年末投产。

美国厂房正在筹备中,已进入设备安装阶段。台积电表示2025年上半年量产N4进程技术的目标不变。

在日本,台积电已建造了一家特殊技术晶圆厂,使用12/16纳米和22/28纳米进程技术,已经雇佣了大约800名当地员工,本月开始进行设备安装,预计于2024年末投产。

因为一些大家都知道的原因,台积电在海外设厂,以规避当地市场的一些潜在地缘风险,及保障其市场供应,但是需要注意的是,从成本的角度来看,海外晶圆厂的初始成本都要高于其在台的晶圆厂,主要因为晶圆厂的规模较小,第二,供应链的成本较高,第三,海外半导体的生态处于早期阶段,而台半导体生态处于成熟阶段。

该公司主要借助其制造技术的领先优势、大规模量产带来的规模效益持续降低成本,台积电表示未来会继续通过这些优势来抵减海外晶圆厂较高的成本,并保持长期毛利率53%或以上以及可持续ROE高于25%的目标。但考虑到这些地区的劳动力成本、供应链等配套,财华社有点怀疑台积电能否真如其所希望的那样保持利润率优势。

提及N3和N3E的爬坡和进度,台积电的管理层表示,3纳米技术不论在PPA(性能、功耗和面积)还是晶体管技术方面,都是最先进的半导体技术。N3已经量产,并保持理想的良品率,该公司预计今年下半年在高性能计算和智能应用的推动下,会见到强劲增长。台积电预计,2023年,N3的贡献将占其合计晶圆收入的中单位数比例(即5%左右),并预计2024年的收入占比会大幅提高。

N3E将拥有升级的性能、功耗和良率,并且能够为高性能计算和智能手机应用提供完整的平台支持。N3E已经通过了性能和良率目标,并获得批准,将从今年第4季起量产,台积电表示会继续升级N3技术,提供N3P和N3X。

至于更为先进的N2,最近AI相关需求的飙升,使其确信在一个智能连接的世界,节能计算的需求增长将加快。台积电认为,当2纳米于2025年推出时,此技术不论密度还是能源效率来看,都将是最先进的半导体技术。其N2技术开发进展良好,计划于2025年量产。此外,台积电还开发了最适合高性能计算应用的后置电源导轨解决方案,作为N2技术平台的一部分。其目标是在2025年下半年发布,并于2026年投产。

总结

消费电子市场的去库存仍在进行中,AI的发展似乎也开始有点过热,台积电的3纳米产品有可能成为其新的增长点,财华社认为,在短期或会对其毛利率带来特定的压力,但是随着量产提升,利润率有望得到优化。

无疑,台积电是当前最先进的晶圆代工厂之一,拥有最尖端的生产技术和完整的供应链,但任何东西都有代价,正是由于其领先地位、50%以上的优厚毛利率,也成为同行垂涎、地区市场处处掣肘的理由,不顾成本效益在当地建厂或是其中一个反映。从长远来看,这些因素或许会影响到台积电未来的发展。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载