瑞声科技(02018.HK)净利增近4成,AI助力打开成长空间?

3月19日,在大盘整体承压的市况下,瑞声科技(02018.HK)午后上攻了一波,但随后又遭遇回落,截至收盘,涨幅为2.63%,报34.3港元/股。

消息面,瑞声科技于当日午间披露2025年业绩报告,在AI产业加速发展、消费电子复苏、车载与新兴赛道快速扩容的背景下,公司营收、利润双双录得大增,表现亮眼。

值得一提的是,年初瑞声科技在第十二届港股100强评选中斩获“飞腾企业奖”。此份成绩再次印证了百强企业的实力及增长韧性。

业绩向好,营利双增

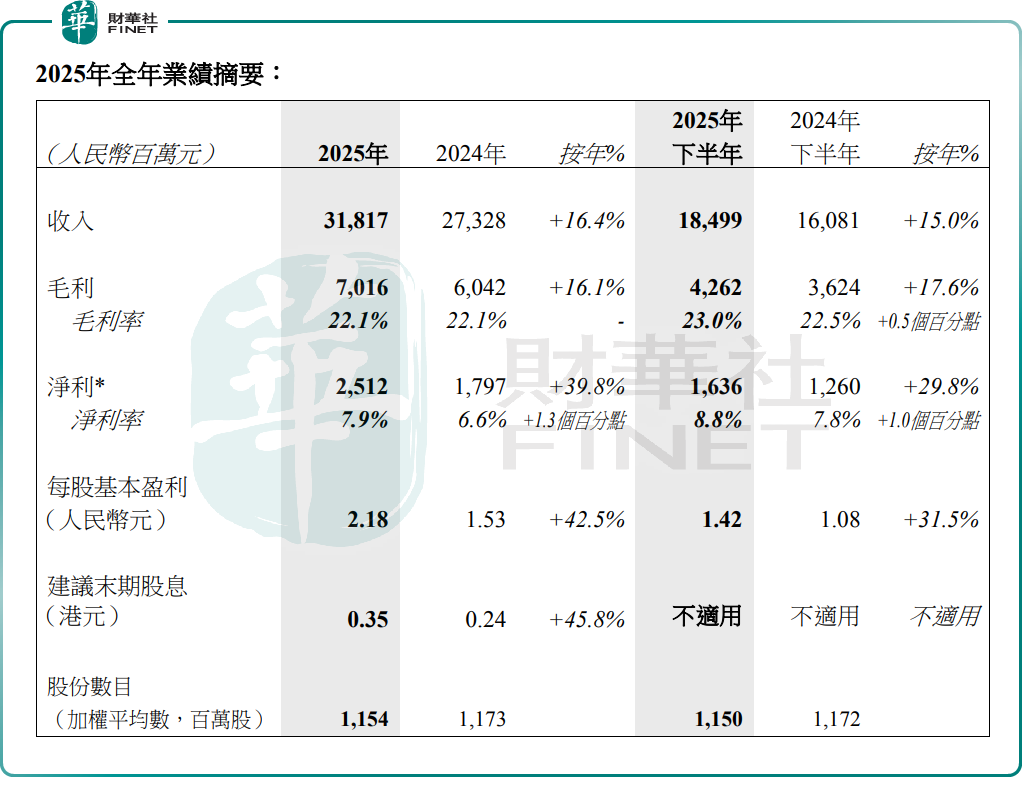

财报显示,2025年,公司收入318.17亿元(单位人民币,下同),同比增加16.4%,创历史新高;归母净利润25.12亿元,同比增加39.8%,显著强于营收增速;毛利率为22.1%,同比持平。

拆分来看,瑞声科技下半年表现同样可圈可点。下半年,公司收入184.99亿元,同比增加15.0%;净利润为16.36亿元,同比增长29.8%;毛利率为23.0%,同比增加0.5个百分点。

现金流方面,2025年,公司经营性现金流入为71.8亿元,同比增长38.1%。截至2025年末,瑞声科技账面现金为86.1亿元,同比增加14.2%,在手资金比较充裕。

对于收入的提升,瑞声科技解释,主要由于光学业务、声学、电磁传动维持强势,新兴业务如散热增速迅猛。利润增加,则主要由于光学业务盈利性持续改善,与高盈利水平业务收入的增长。

高盛最新报告指出,瑞声2025年下半年手机相机毛利率持续升至12.6%,受惠于产品组合优化及客户规格升级至高阶解决方案,带动2025年下半年综合平均毛利率提升至23%。

该行亦指出,瑞声2025年下半年营收年按年升15%至185亿元人民币,整体符合该行与市场共识预期,主要受感测器与半导体业务及精密机械业务驱动,两者2025年下半年年增长率分别达151%及18%,公司称正与客户共同开发其首款AI硬体设备的核心马达组件。经营费用率改善至13.2%,优于该行及市场共识预估的13.4%及13.7%,带动经营溢利按年增23%,净利润按年升30%。

车载光学成核心增长引擎,散热业务飙增4倍

回顾2025年,AI产业加速发展,智能手机、汽车、智能眼镜和人形机器人等硬件迎接一轮长远的创新周期。

得益于行业发展红利,瑞声科技 “声、光、电磁、精密制造、半导体等多技术平台协同发力,传统基本盘保持稳健,新兴赛道实现爆发式增长,业务结构持续优化。

具体来看,2025年,电磁传动及精密结构件业务收入117.7亿元,同比增长21.3%,成为公司第一大收入来源。该业务毛利率持续改善,同比提升1.2个百分点至24.5%,成为公司整体毛利增长的核心驱动因素之一。这一成绩的取得,受益于AI终端、智能手机、车载电子等领域的精密结构件需求提升,大客户份额持续巩固,高端产品出货占比不断提高。

声学业务方面,全年收入83.5亿元,同比增长1.7%;毛利率为27.6%,同比下降2.6个百分点,但依然是公司毛利率最高的核心业务板块,盈利压舱石作用显著。

其中,车载声学业务表现突出,全年收入41.2亿元,同比增长16.1%,在声学总营收中占比接近50%,是声学业务增长的核心动力,持续领跑车载高端声学赛道。

光学业务方面,全年收入57.3亿元,同比增长14.5%;毛利率提升5个百分点至11.5%,盈利性改善显著,是公司净利润增长的核心驱动因素之一。这主要得益于智能手机光学行业持续升级,塑胶镜头以及光学模块高端化进展顺利。

传感器及半导体业务,全年收入15.7亿元,同比大幅增长103.1%,实现翻倍式突破,成为公司增长最快的核心业务板块之一。年内,AI眼镜热卖,公司高规格信噪比麦克风在大客户机型中的份额提升。该业务毛利率为13.8%,同比下降1.8个百分点,是由于产品组合变化。

另外,不得不提的是,受益于AI智能手机、AI服务器、数据中心的散热需求爆发,与核心大客户达成深度合作,公司散热业务快速放量,全年收入16.7亿元,同比大幅增长410.9%,成为公司最具爆发力的新兴业务。

有分析表示,对于瑞声科技而言,AI时代下,终端设备智能化迭代持续加速,声学、视觉、触觉及散热等核心硬件能力正逐步深度融合,催生出全新的产业机遇,也为公司业务拓展提供了广阔空间。