【IPO前哨】龙蟠科技拟实现“A+H”上市,上半年业绩大幅转亏

10月24日,港交所同时迎来两家A股上市企业递交招股说明书,这两家企业分别为龙蟠科技(603906.SH)和美的集团(000333.SZ),均是各自领域的龙头企业。

相对于美的集团稳定的盈利能力,身处动力电池赛道的龙蟠科技就没那样幸运了,今年上半年业绩大幅转亏,亏损超6.5亿元(单位人民币,下同)。此次冲刺港股市场,龙蟠科技意在融资继续扩大磷酸铁锂正极材料产能,在越来越卷的市场中争夺更多的市场份额。

跨界入局动力电池赛道

龙蟠科技实际上是动力电池赛道的跨界者和新晋者,在此番转型之前,龙蟠科技还是一家车用环保精细化学品提供商。

龙蟠科技于2003年成立,早年的业务主要集中在车用环保精细化学品,产品包括润滑油和发动机冷却剂,后来又涉足柴油发动机尾气处理液及车用养护品等产品。

2017年,龙蟠科技成功在上交所上市。彼时,龙蟠科技已发展成为国内领先的汽车精细化学品企业,旗下拥有11大产品系列,共计1200多个SKU,经营业绩整体保持稳定增长。

但龙蟠科技的野心不只局限于汽车精细化学品赛道,于2020年盯上了动力电池领域,当年开始聘用第三方合同制造商生产少量磷酸铁锂正极材料。随后于2021年6月,龙蟠科技分别以3.29亿元及5.16亿元收购了天津贝特瑞纳米及江苏贝特瑞納米的全部股权,由此正式进军磷酸铁锂正极材料赛道。

随着新能源汽车及储能行业的蓬勃发展,龙蟠科技磷酸铁锂正极材料销量亦实现大幅增长,由2021年的3.05万吨增至2022年的9.51万吨,这也让龙蟠科技成功跻身该赛道全球前列的位置。

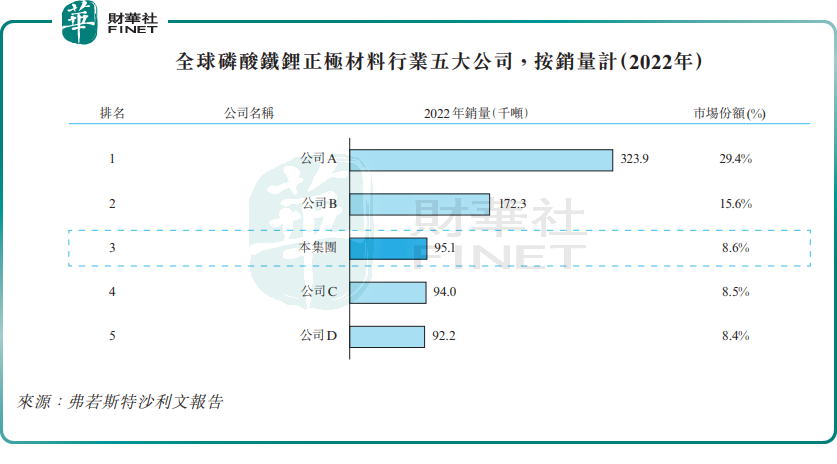

数据显示,就2022年的销量而言,龙蟠科技是全球第三大磷酸铁锂正极材料制造商,市场份额为8.6%。但相较于排名第四及第五的企业,龙蟠科技市场份额仅有微弱优势。行业排名第一及第二名的企业分别是A股上市公司湖南裕能(301358.SZ)及德方纳米(300769.SZ),2022年两者全球市场份额分别为29.4%及15.6%。

在曾经的主业领域,龙蟠科技在行业中也处于头部位置。按2022年销量计,龙蟠科技为中国内地第三大车用尿素制造商,市场份额为11.5%;及中国内地第三大冷却液制造商,市场份额为4.6%。

业绩大幅波动,行业存产能过剩风险

进军磷酸铁锂正极材料赛道后,龙蟠科技的经营业绩不再是平稳增长,而是出现了过山车现象。

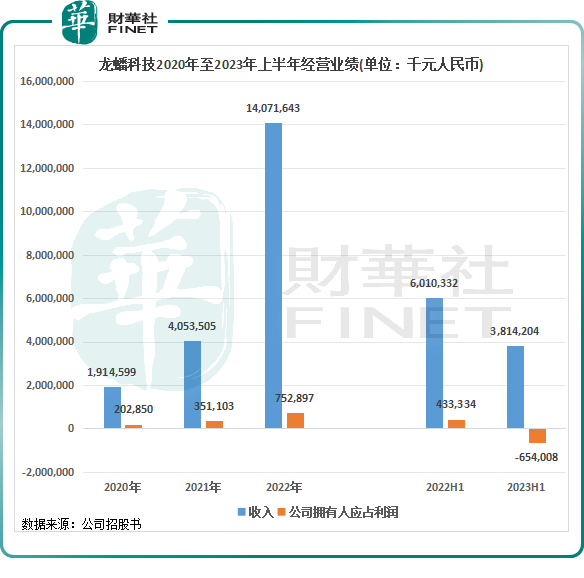

2020年至2022年期间,我国新能源汽车行业呈井喷式增长,带动磷酸铁锂行业量价齐升,龙蟠科技成功在此期间吃到了市场大蛋糕。上述期间内,龙蟠科技收入由19.15亿元一路飙升至140.72亿元,净利润则由2.03亿元攀升至7.53亿元。靓丽的成绩单成功带动了龙蟠科技股价的上涨,2020年6月至2021年10月期间,公司股价涨超10倍,成为A股市场的一只大牛股。

但2021年10月底股价登顶后,龙蟠科技股价开启了一泻千里的模式,截至10月25日收盘,股价较高点下跌逾80%。

2023年上半年,龙蟠科技收入同比下滑36.5%至38.14亿元,并由盈转亏,产生了6.54亿元的亏损。造成龙蟠科技业绩遭遇滑铁卢的原因主要有两点:

1)碳酸锂价格暴跌,行业“躺赚”日子宣告终结。2022年末以来,国内市场碳酸锂供应增加,以及新能源汽车市场补贴终止导致锂电池增长放缓,导致碳酸锂价格于2023年上半年暴跌,磷酸铁锂正极材料平均价格由2022年的12.5万元/吨下降至2023年上半年的每吨9.4万元/吨。

磷酸铁锂正极材料的主要原材料为碳酸锂和磷酸铁,受原材料价格大幅下降影响,龙蟠科技的磷酸铁锂正极材料产品售价亦受冲击,2023年上半年每吨平均售价为7.62万元/吨,同比降逾4成,同时公司产品销量亦出现下滑。

龙蟠科技并不是今年上半年行业唯一产生亏损的企业,湖南裕能今年上半年增收不增利,净利润下降了超24%;德方纳米上半年收入虽有增长,但也同样转亏,亏损额达10.44亿元。

2)高价囤货导致面临损失。在今年碳酸锂价格大幅下跌之前,龙蟠科技高价囤积不少原材料,2022年末公司存货金额就超过了30亿元。但由于近年来原材料价格下跌导致存货可收回金额减少,因此龙蟠科技于2023年上半年确认存货减值亏损拨备2.22亿元。

当下,磷酸铁锂正极材料市场依然面临供过于求的影响,并且产能过剩问题日趋严重。

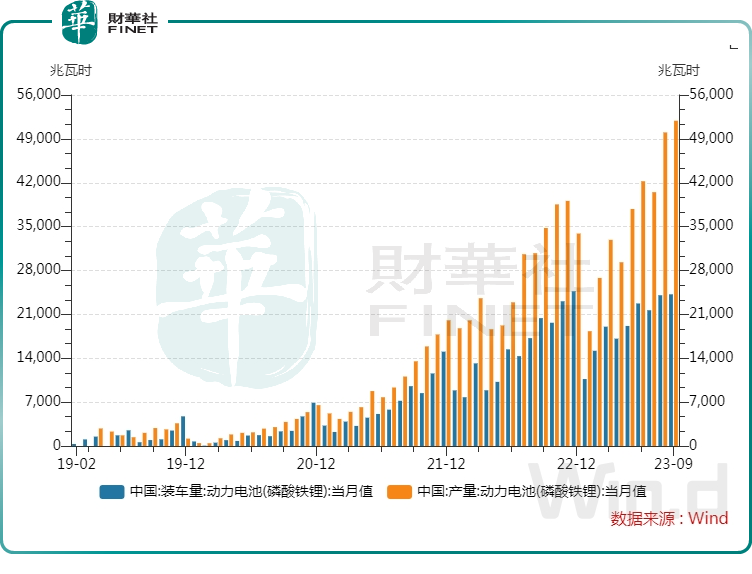

Wind数据显示,今年9月,我国磷酸铁锂电池产量为51.9GWh,是当月磷酸铁锂电池装车量24.2GWh的2.1倍,明显供过于求。动力电池装车量远不及产量,自然会传导至产业链上游的磷酸铁锂材料环节。研究机构伍德麦肯兹预测,2035年前,磷酸铁锂正极材料市场都将保持供应过剩状态。

受此影响,龙蟠科技磷酸铁锂正极材料产能利用率在2023年上半年仅为54.7%,而2022年全年利用率为97.3%。

但龙蟠科技并不担忧其未来增长,其计划通过建设新的生产线及生产设施进一步提升产能。其中,公司设计年产能为3万吨磷酸铁锂正极材料的印度尼西亚厂一期正在施工,预计将于2024年上半年前后开始运营。此外,龙蟠科技拟将港股上市募资所得款部分金额用于为建设襄阳工厂的磷酸锰铁锂生产线提供资金。

今年7月,龙蟠科技表示:目前已进入国际知名电池厂商的供应商体系,并开始逐步供货,公司继续加大海外市场的扩展,寻求发展机遇。