左手融资,右手裁员,蔚来(09866.HK)(NIO.US)要沉下心来走长期主义路线了?

近日,蔚来创始人李斌在一封内容颇为沉重的全员信中表示,“我们的征程是泥泞路上的马拉松,请大家专注在高效执行与体系能力的提升,一起加电!”

近期以来,亏损扩大、销量不及预期、股价跌至谷底等等负面因素持续困扰着蔚来,白刃化的竞争市场令蔚来感受到了凛冽的冷冬。而在此次全员信中,李斌表示,未来两年会是汽车行业变革期竞争最激烈的阶段,外部环境充满巨大的不确定性。他认为,要想赢得参与决赛的资格,必须进一步提高执行效率,并确保关键业务有足够的资源投入。

对此,蔚来制定了组织与业务优化的计划,其中包括:确保核心关键技术的长期投入,保持技术与产品的领;组织提效,合并重复建设的部门与岗位,变革低效的内部工作流程与分工,取消低效岗位;资源提效,推迟和削减3年内不能提升公司财务表现的项目投入。

李斌最后在全员信中提出了裁员计划,表示蔚来将减少10%左右的岗位,具体调整会在11月完成。按2022年末蔚来26763名的员工计算,若要裁员10%,意味着将有近2700名员工被裁。

作为造车新势力中的头部企业之一,蔚来此次痛下决心进行大裁员计划以及项目“瘦身”,让市场很多人士认为这是国内汽车行业进入“决赛圈”的标志之一,蔚来正面临发展史上最重大的生存之战。就连特斯拉(TSLA.US)CEO马斯克也对蔚来裁员一事评论道:“看来他们的日子不好过。”

不过,宣布裁员后的蔚来,其股价不跌反涨。11月6日收盘,蔚来H股股价收涨7.17%。

用力过猛?

蔚来创立于2014年,定位高端智能电动车专家,为国内成立最早、也是最早实现量产交付的造车新势力之一。

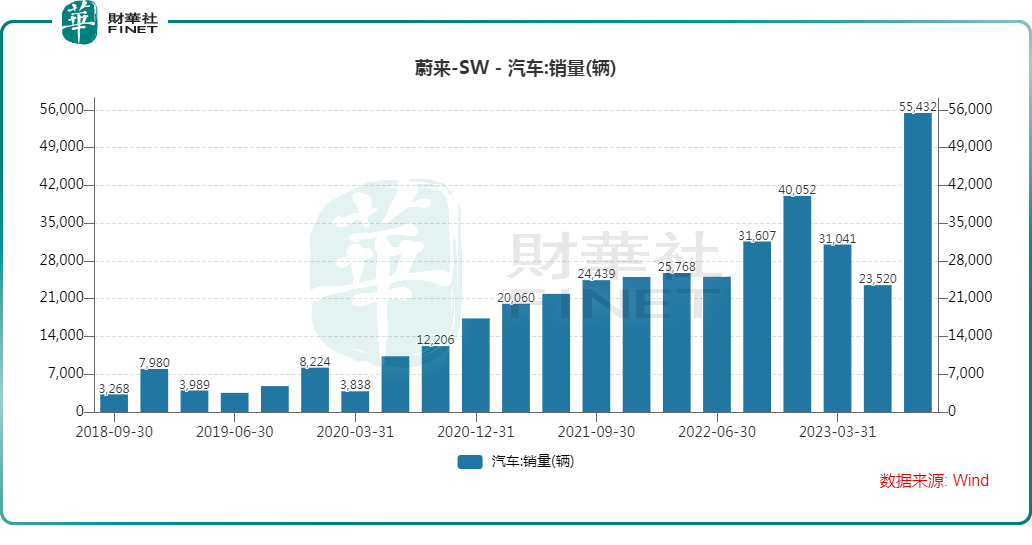

曾依托丰富的产品矩阵(轿车+SUV+轿跑SUV),蔚来一度当上了造车新势力中的“老大”,2020年以4.37万辆的销量雄踞造车新势力销量排行榜首,成为“蔚小理”中的一哥。

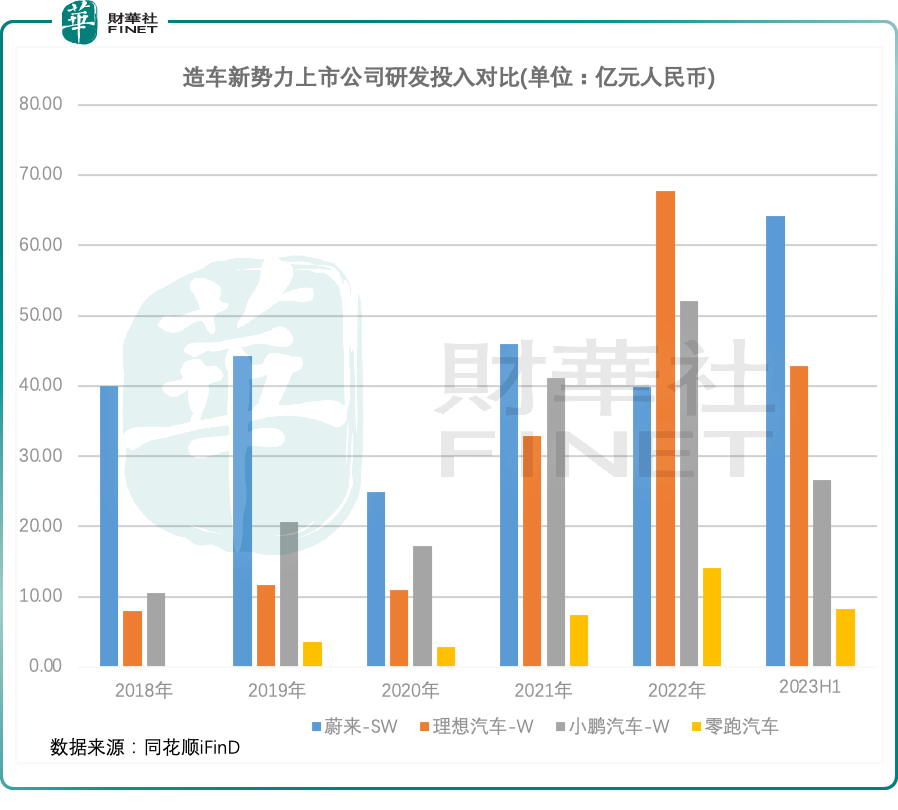

自蔚来创立以来,李斌一直强调长期主义,以此走上了以创新驱动未来的发展战略。在研发领域,蔚来认为拥有核心科技才能立于不败之地,为此挥金如土,出手阔绰。根据统计,2018年以来,除了2022年研发投入低于理想(02015.HK)(LI.US)和小鹏(09868.HK)(XPEV.US),蔚来其他年份的研发投入均显著超过其他造车新势力上市企业。

特别是在2023年上半年,蔚来的研发投入高达64.2亿元,占收入比重达33.01%,均为造车新势力上市公司中最高水平。在高投入下,蔚来的专利申请量也一骑绝尘,根据智慧芽的报告,2012年至2023年8月3日期间,蔚来汽车专利申请量最高,为6071项,同期小鹏和理想汽车专利申请量分别为4118和4069项。

为了推进研发,蔚来的研发人员规模呈井喷式增长,公司产品及软件开发人员数量由2021年的4809人飙升至2022年的10025人,带动员工总数由15204人增至26763人。

全球招募研发人员,大幅扩张团队规模,是为了满足蔚来的大胃口,没有庞大的研发人员和研发开支,也就无法支撑蔚来的发展蓝图。蔚来的棋局之大,国内很多头部传统车企都只能“甘拜下风”,其他专注于卖车的造车新势力也只能望而却步。蔚来近些年来致力于将自身打造成为一家全能型车企,除了高端纯电车外,芯片、动力电池、智能驾驶、换电、充电桩,甚至是智能手机领域都是蔚来正在探索的领域。

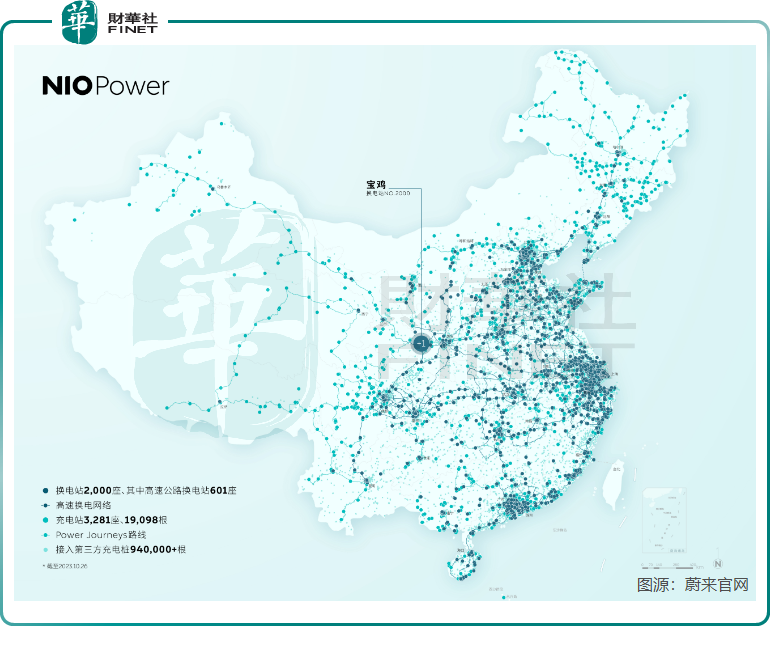

其中,换电模式被蔚来寄予厚望,蔚来将换电模式当作是企业发展中的护城河,但鉴于换电模式高昂的建设成本以及模糊的未来前景,蔚来的这一重大举动饱受市场诟病。

从建设成果看,蔚来的换电模式已颇具规模。截至今年10月底,蔚来在全球部署了2079座换电站,全球充电网络包括1923座超充站以及1436座目的地充电站。蔚来提到,“目前,蔚来超77%用户3公里生活圈内至少有一座换电站,2025年将全面建成9纵9横19大城市群高速换电网络,让用户畅行高速,想走就走。”但从今年以来不及预期的销量表现看,很多消费者似乎对蔚来的换电模式缺乏兴趣。

此外,蔚来还跨界造手机,意在推动未来的生态互联,今年9月其首款手机NIO Phone正式发布。李斌此前透露,蔚来手机团队大约有600人。

众所周知,智能手机是一项烧钱的业务,并且市场处于红海竞争阶段,为此很多市场人士认为蔚来造手机成功的把握不大,手机项目在未来或成为蔚来的“鸡肋”,导致蔚来雪上加霜。

减肥增肌,时不待我

不管是手机、换电,还是芯片等领域,蔚来这两年来的大力布局,在很大程度上有利于提升蔚来的长久竞争力。

但在“泥泞路上负重跑马拉松”,恐怕难以坚持到终点站。很显然,蔚来的战线拉得太长,目前已是超负重前行,正是因为业务线庞大且投入高,不免会分散蔚来太多精力和资源,因而会产生负面影响——组织臃肿、业务重叠等问题或会日趋严峻。

另一方面,随着研发投入和研发人员的大幅增加,蔚来的烧钱程度已越来越深,这些投入在短期内很难对公司业绩形成拉动作用,明显削弱了蔚来的“体质”。若不作出改革,进行减肥增肌,蔚来就有可能成为下一个被并购或倒下的造车新势力。

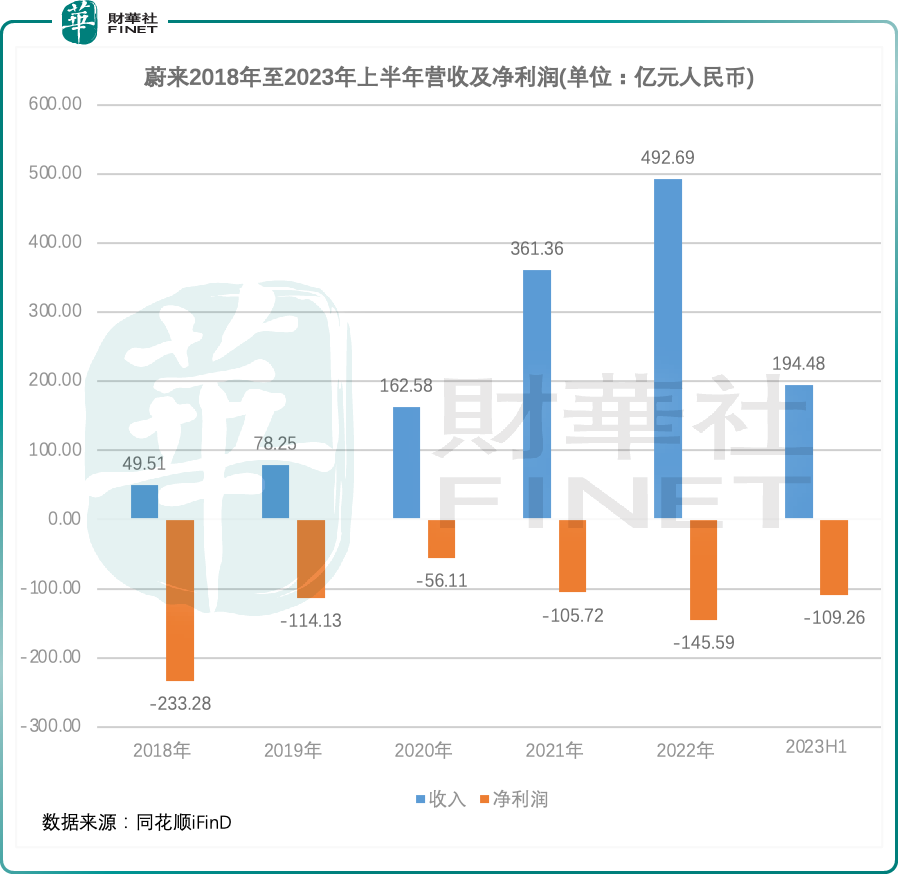

从公司成绩单来看,蔚来可以说是流着血负重跑马拉松。尽管近几年来未来收入增长迅猛,但蔚来一直处于亏损旋涡中。根据同花顺iFinD数据统计,2018年至今年上半年,蔚来累计亏损额达764亿元(单位:人民币,下同),为造车新势力中的亏损之王。而在同期,理想、小鹏和零跑(09863.HK)累计亏损额分别约为50亿元、309亿元及122亿元,合计没有蔚来亏的多。

值得一提的是,在持续烧钱抢占市场的同时,蔚来的融资渠道相当畅通。今年6月,蔚来获得阿布扎比投资机构CYVN Holdings总计约11亿美元的战略融资;9月,蔚来宣布计划发行本金总额5亿美元于2029年到期的可转债和2030年到期的本金5亿美元可转债,合共筹10亿美元。

这两笔融资可为蔚来带来21亿美元的资金,折合人民币约153亿元。但对于烧钱凶猛的蔚来来说,这两笔融资或在一两年内很快便烧完。

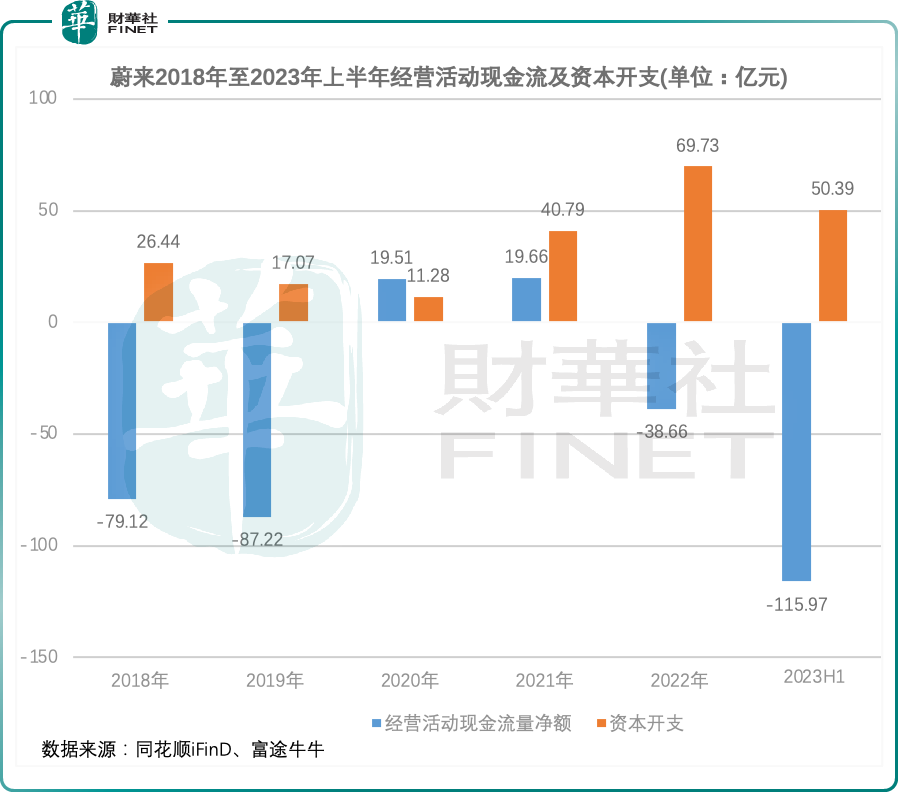

在过去三年,蔚来资本开支大幅上升,均达40亿以上,但2022年及2023年经营活动现金流净额分别为-38.66亿元和-115.97亿元,由此可见蔚来的烧钱速度之快。

因此,不能过于依赖通过融资来实现蔚来的长期主义,获得持续稳定的造血能力,才是蔚来健康发展的根本所在。而要像理想汽车等车企一样实现造血能力,蔚来只有审视并提升自身,才能在这场汽车行业白刃战中寻求突破,这就需要蔚来做到以下三点:

1)省着花钱,或者说有重点的花钱;2)及时砍掉一些表现欠佳的项目进行止血;3)优化内部结构,提质增效。

关于优化组织方面,过快的组织扩张在一定程度上造成了蔚来人效降低,蔚来有必要做出组织调整。早在今年1月份,李斌便意识到问题的严重性,他在全员信中表示:“2022年团队持续扩张,但职责不清晰、目标不一致、流程不完善、重复建设的情况比比皆是,效率还有非常大的提升空间。”

而“蔚小理”中的理想和小鹏也均进行了人员组织的优化和升级,其中,理想的组织升级值得蔚来借鉴。理想创始人李想曾表示,90%以上失败的企业其实并非是业务出现了问题,而本质是组织能力与规模扩大、行业变化无法适配。为此,理想在去年12月全面启动矩阵型组织升级,随后公司高管层经历了一场大换血。

今年上半年,理想实现强势扭亏,净利润达32.23亿元,与蔚来巨亏逾百亿形成鲜明的对比。而“组织升级”则是理想盈利能力得以大幅跃升的关键,公司在半年报中表示不断提升技术投入与组织升级带动公司盈利能力的提升,“垂直型组织的模式帮助我们实现了百亿收入规模”。

行业进入决赛圈

将我国整个汽车行业分为上下半场非常贴切,上半场像是一场比赛,各大厂商均有资格拿到入场券参加比赛,以至于行业一度出现野蛮增长。

下半场则比较残酷,为行业的淘汰赛,真正到了各大厂商的决胜之战。长城汽车(02333.HK)(601633.SH)近期表示,对于以智能化为主线的“下半场”竞争中,一定是生态和体系之争。

实际上,在汽车行业进入下半场之际,国内已有多家汽车品牌轰然坍塌,如威马汽车目前正推进破产重整,昔日“老头乐”龙头雷丁汽车已申请破产,爱驰汽车也已陷入停摆。而以比亚迪(01211.HK)(002594.SZ)、理想汽车为代表的新能源汽车趁机迅速抢占市场,销量节节攀升,新能源汽车市场集中度显著提升。

为了进入行业决赛圈,新旧势力都来势汹汹,价格战阴云笼罩着整个行业。面对中高端产品销量持续大增的比亚迪、理想和极氪等车企,蔚来的市场地位受到了重大挑战。

在2022年,蔚来累计销量12.25万辆,同比仅增长34%,增幅较2021年大幅收窄,同时也被理想、广汽埃安等车企大幅拉开距离。

根据蔚来此前发布的规划,其2023年销量目标是24.5万辆。但今年前10月,蔚来累计销量仅为12.61万辆(+36.3%),目标完成率仅为51.5%。显然,蔚来的现实太过于骨感,年度销量目标几乎不可能完成。李斌在近日的全员信中也承认,“今年我们交付了5款全新产品,在成交价30万以上纯电市场获得了40%以上的市场份额,但综合表现离预期目标仍有差距。”

在10月的销量中,蔚来销量为1.61万辆,同期理想破4万,小鹏汽车破2万。同时,蔚来10月59.8%的销量增幅,远低于造车新势力前三厂商的增幅。不难看出,蔚来目前的增长动能对比行业头部企业显得颇为乏力。

此次在组织内部进行大刀阔斧的改革,能否让蔚来重振雄风,在行业决赛中砍下“高分”,我们且拭目以待。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载