业绩复苏势不可挡!携程集团未来的增量在哪儿?

疫情远去,积压的旅行需求非常强劲,促使旅行预定量不断增加,携程集团(09961.HK)作为领先的一站式旅行服务提供商在2023年上半年迎来了显著的业绩复苏。

而在今年第三季度,得益于旺盛的夏季旅游需求,国内和国际旅行均展现了强劲反弹,携程集团(TCOM.US)再度收获了一份不错的三季报。

旅游市场复苏,携程业绩喜人

作为一站式旅行服务提供商,携程集团旗下拥有携程、去哪儿、Trip.com及Skyscanner品牌,覆盖全球旅游服务,主要业务如下:

1)住宿预订:用户可在平台预订酒店,携程收取佣金;2)交通票务:作为代理为中国国内航空公司及主要运营航班的国际航空公司出售机票;地面交通方面主要提供增值服务;3)旅游度假:提供跟团游、半跟团游、定制旅行等旅游度假;4)商旅管理:帮助企业用户以经济高效的方式规划商务旅游;5)其他。

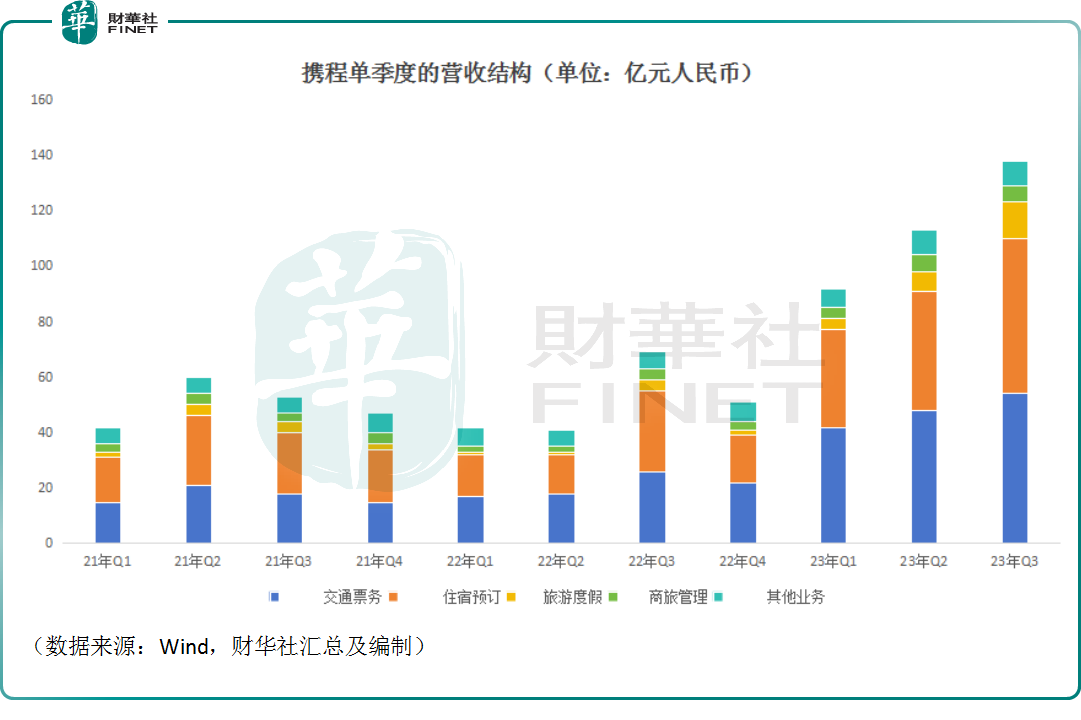

于2023年第三季度,携程集团实现营收137亿元人民币(19亿元美元),同比增长99%,主要得益于旅游市场的显著复苏。另外,三季度的营收环比上升22%,主要得益于季节性因素。

其中,第三季度,住宿预订的营收为56亿元人民币(7亿6600万美元),同比上升92%,主要得益于旅游市场的显著复苏。环比则上升30%,主要得益于季节性因素。

另外,期内,交通票务营收为54亿元人民币(7亿3600万美元),同比上升105%,环比上升11%;第三季度,旅游度假的营收为13亿元人民币(1亿8200万美元),同比上升243%,环比上升84%;期内,商旅管理业务的营收为5亿9100万元人民币(8100万美元),同比上升60%,环比上升1%。

对比各项业务及整体的同比、环比增速不难发现,表现最好的是旅游度假业务,而稍微有点拖后腿的是商旅管理业务。

在营业收入大增的同时,携程集团第三季度的成本也增至25亿元人民币(3亿3800万美元),同比上升94%,环比上升23%,增速基本和营收保持一致。

另外,第三季度,该公司的营业费用达到了74亿元人民币,同比增长54%,环比上升18%。其中,销售及营销费用达28亿元人民币,同比上升93%,环比上升17%。此外,期内的研发费用、一般及行政费用也都在增长。

在盈利端,2023年第三季度,该公司实现归母净利润46亿元人民币(6亿3400万美元),同比增长超过16倍,环比上升逾6倍。

携程集团董事会执行主席在公告中称,在2023年第三季度,得益于旺盛的夏季旅游需求,国内和国际旅行均展现了强劲反弹,反映了旅行者对探索世界的渴望。

国内市场强劲复苏,出境游需求仍待挖掘

值得注意的是,携程集团在业绩公告中披露,三季度,国内的酒店预订同比增长超过90%,较2019年疫情前同期增长超过70%,可见国内市场延续了上半年强劲的复苏势头。

与此同时,该公司还称,三季度,出境酒店和机票预订恢复到2019年疫情前同期水平的80%左右,相比国际航空业客运量恢复至50%以上。

可见,在出境游这块,市场的复苏幅度要弱于国内市场。

根据携程此前披露的数据,中国是世界上最大的旅游客源国和接待国之一,2019年,出境游人数达到1.55亿人次,相比2018年同比增长了3.33%;中国公民出境游境外消费1338亿美元,增速超过2%,人均消费863美元,境外旅游总支出居全球首位,占全球总量的23.8%。

2023年以来,随着相应政策的推出,国际航班数量快速增长,出入境游出呈现有序复苏的态势。数智酒店(携程)数据显示,截至2023年三季度,出境游机票搜索热度达到2022年同期的360%,同比2019年增长了13%;出境游酒店搜索热度达到2022年同期的近600%,同比2019年基本持平;出入境签证申请恢复稳步增长,恢复至2019年同期的55%。

总的来看,自疫情放开后,民众的出境旅行需求有所修复,但仍未恢复至疫前水平。

2023年8月,文旅部发布恢复旅行社出境团队旅游业务的通知。

多家研究机构看好出境游市场。其中,东吴证券指出,文旅部持续恢复出境团队游国家名单,是出境游供给端恢复的积极信号。后续伴随国际航班航线逐步修复,中国出境游市场需求仍有释放空间。

在海外业务方面,携程集团拥Trip.com及Skyscanner品牌。其中,Skyscanner侧重于机票业务,是机票搜索及比价平台,聚焦欧美及亚太市场的跨境机票需求;Trip.com是海外一站式OTA平台,主要面向亚太地区,如新加坡、日本、韩国等地区。

手握两大品牌,后续伴随着出境游需求的释放,携程的国际业务还有上升空间,这也有望为携程集团的业绩贡献更多增量。

结语

后疫情时代,短途、周边游、自驾游成为了主流的出游方式,可以说国内这块市场相较于以往发生了深刻变化,而出游方式的改变带来的影响是深远的,其中一点就是这种改变促进了美团(03690.HK)酒旅业务的发展。

目前,美团(03690.HK)、同程旅行(00780.HK)还未披露第三季度的业绩报告。不过,在上半年,美团在半年报中表示,随着线下消费持续复苏,公司的到店、酒店及旅游业务于第二季度录得强劲增长,交易额较去年同期增长超过120%。年活跃商家数及年交易用户数亦创下新高。

虽然携程集团在今年上半年及第三季度均实现了业绩的高速增长,后续出境游的恢复预计将继续带来业绩增量,但是来自美团、同程旅行、飞猪、爱彼迎(ABNB.US)等国内外竞争对手的挑战也不容小视。对于携程集团来说,最重要的依然是要修炼好自己的“内功”。