随着蔚来(09866.HK)公布了2023年9月财季的业绩。这标志着已上市的“新势力”蔚来(NIO.US)、小鹏(09868.HK)、理想(02015.HK)和零跑(09863.HK)均已公布了第三财季的业绩。

在公布季绩之后,蔚来在美股市场的表现引人注目,股价上涨了1.50%,收报于7.43美元,市值达到了132.15亿美元。

翌日(12月6日),蔚来在H股市场的表现更是令人振奋。股价单日大涨4.87%,收报于59.20港元,市值达到了1,049.28亿港元。这一表现或印证了市场对蔚来最新业绩的认可,同时或反映出市场对蔚来的未来发展抱有更高的期待。

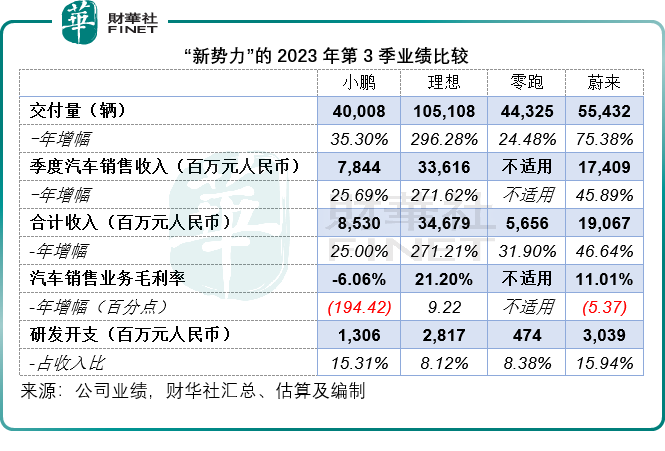

“新势力”第3季业绩比较

2023年第3季,蔚来的汽车交付量为5.54万辆,同比增长75.38%;汽车销售收入则按年增长45.89%,至174.09亿元(单位人民币,下同)。从这两个增幅的差异,或许可以推算出其平均车价或有所下降。

相比之下,小鹏(XPEV.US)的第3季交付量按年增长35.30%,至4万辆;季度汽车销售收入则按年增长25.69%,至78.44亿元;理想(LI.US)的第3季交付量按年大增296.28%,至10.51万辆,季度汽车销售收入则按年增长271.62%,至336.16亿元。

根据三大“新势力”的交付量增幅与汽车销售收入增幅的差距可以看出,本季度各家的单车收入均有所下降。这可能是由于企业内部产品组合的调整所导致,但也可能是近期“降价战”带来的影响。

具体而言,2023年第3季,蔚来汽车销售毛利率按年下降5.37个百分点,至11.01%,主要因为产品组合的变更抵消了每单位电池成本下降的影响。不过与上季比较,汽车销售毛利率有所上升,主要因为产品组合的变更以及促销减少。

见下表,从增程式车型出发的理想,推出新车型后销售继续攀升,毛利率更按季提升9.22个百分点,至21.20%。相反,纯电动汽车生产商零跑、蔚来与小鹏,仍在进行汽车毛利率保卫战:小鹏的汽车销售业务在第3季产生毛亏,蔚来的汽车销售毛利率则按年下降5.37个百分点。

理想的规模效益与相对于生产成本较高的定价,或是毛利率持续保持双位数的主要原因。这从侧面反映出电动汽车的生产成本并不容易控制,尤其电池成本。

从传统车转向新能源汽车,增程电动或是较多用家的过渡之选,这或是理想与比亚迪的混动交付量一直保持强劲增长的原因。

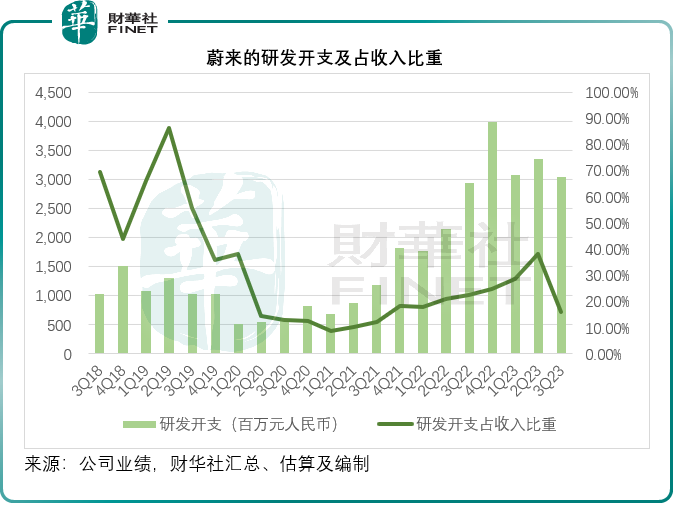

从金额及相对于收入的规模来看,蔚来2023年第3季的研发投入最大,按年增长3.21%,至30.39亿元,占收入的比重达到15.94%。

管理层在业绩发布会上表示,研发支出按年增加主要因为研发部门的员工成本增加,部分抵消了设计和开发成本下降以及地区政府提供技术升级的支持部分削减了支出的影响。

对于未来的研发支出,蔚来管理层表示每季的非会计准则研发投资将保持在30亿-35亿元人民币的水平,不会降低研发投入,但会出现轻微波动。

蔚来第3季的销售、营销及行政开支按年上升33.1%,至36.09亿元。这或许与裁员10%,导致赔偿支出增加有关。高昂的经营开支完全抵消了其毛利,蔚来第3季的经调整净亏损达到39.53亿元,较上年同期扩大12.98%,不过较上季的54.46亿元亏损有所改善。

在第3季业绩发布会上,蔚来的管理层披露了许多信息,财华社认为有几个方面值得留意:1)蔚来的充电与换电业务发展逻辑;2)收购江淮资产的计划;3)蔚来以后的发展计划。

充电与换电业务发展逻辑

2023年11月21日,蔚来与长安汽车签订换电业务合作协议,双方将在推动换电电池标准建立、换电网络建设与共享、换电车型研发、建立高效电池资产管理机制等方面展开合作。

11月29日,吉利控股也与蔚来签订了换电战略合作协议,双方将在换电电池标准、换电技术、换电服务网络建设与运营、换电车型研发及定制、电池资产管理与运营等多个领域展开全面合作。

对于蔚来车主,换电服务是其中一项提升其满意度的服务之一,大家关心的是,蔚来与其他车厂合作会不会对其现有客户带来影响,而对于投资者来说,蔚来的换电业务会不会大幅增加资本开支,蔚来的发展逻辑又是怎样的?

从协议可以看出,蔚来与长安及吉利合作的方向是换电电池标准、技术、网络与运营、换电车型的研发等进行合作,倾向于解决方案,而并非单纯地为其他品牌汽车提供换电。

李斌在业绩发布会上提到:换电网络就好像云服务之于云基建,换电站与云基建都需要依靠网络效应,拥有投资周期长的特点,所以最开始会优先考虑自用。当得到验证后,在需求大幅增加以及在满足其自有用户的需求的基础上,才会向公众开放此服务。在经过五年的验证与内部服务后,李斌相信蔚来已经准备好向同行提供网络与服务。

李斌提到,换电的业务模式不论是从商业角度还是从财务角度来看,都是可以持续的。他表示会扩张换电网络,因此也会有相关网络开发的资本开支。与此同时,蔚来也在想办法引入合作伙伴进入其换电网络,这些合作伙伴会以产品的模式,从蔚来购买换电站,然后安装换电站,再将换电站交给蔚来运营,通过这种方式,合作伙伴会持有电池资产。目前已有若干换电站以这种商业模式运作。

因此,从更长远来看,蔚来会寻找合作伙伴来代持换电资产。

蔚来的充电服务已几乎达到收支平衡。蔚来表示有八成的充电用户并不是蔚来车主。从更长远来看,蔚来的充电业务将可实现盈利。事实上,在一些地区的一些充电站,包括换电站,已经实现盈利。有部分投资者甚至有兴趣经营换电或换电业务,管理层表示正与他们进行洽谈。

市场关注点:收购江淮部分资产

据江淮汽车(600418.SH)于12月6日的公告,其计划出售三个资产包,其中蔚来将承接资产一包和资产三包,合计代价为31.58亿元,而当地国资委旗下的合肥恒创则接手资产二包。

江淮汽车目前与蔚来共同生产蔚来所有的现有车型。根据收购协议,蔚来将从江淮收购第一先进制造基地和第二先进制造基地的生产设备和资产。

在业绩发布会上,蔚来的CFO表示,收购江淮汽车期间,蔚来与江淮汽车之间的生产协议仍然有效,生产活动如常进行,若未来生产形式出现重大变化,蔚来会及时公布相关消息。李斌补充,如果蔚来全部实现自产,其生产成本将可削减大约10%。

资本焦点:蔚来优化措施的潜在影响

蔚来之前宣布裁减10%的岗位,引发外界的担心,对此,李斌指出在这次的结构优化中,已经识别出一些低效率或冗余的部门,并进行了流程的改进,裁减了冗余或低效率的职位和岗位。

对于那些不能在未来三年贡献财务收入的,会考虑终止。如果这些部门不能贡献毛利或收益,可能会被列入重新考虑名单,例如电池的自产部门,蔚来认识到在未来三年,自产电池无法提升蔚来的毛利率,因此决定搁置该计划。不过蔚来仍在对电芯、电池材料和电池组进行内部研发,但为了提高整体效率和性能,而决定将电池组的生产外包。

管理层表示,受裁员赔偿的影响,第4季的薪酬开支不会减少,但是明年随着员工数量下降,以及蔚来延迟或取消特定项目,2024年蔚来或可节省约20亿元人民币的成本。

看点:未来的发展优先级

蔚来在2023年的蔚来日上发布了全新的旗舰车型,将配备大量引领整个汽车产业的先进技术。其首要任务就是要继续开发产品和技术。

第二大要务是继续拓展销售和服务网络。最近蔚来扩大了销售团队,增加了销售点以迎接未来两年的竞争。目前蔚来在一线城市有不俗的销售表现,其一半的销量来自浙江、江苏和上海,但是在四五线城市仍布局不足,在电动汽车基建设施尚未完善的城市,蔚来仍远远跑输既有品牌。因此蔚来会继续扩张销售和服务网络。

第三大要务是在未来两年推出三个品牌的九款核心产品,目前蔚来已经进行了相应的投资,这三个品牌的产品也将在未来两年陆续问世。

李斌在业绩发布会上指,蔚来面向大众市场的新品牌阿尔卑斯第一款VB(验证试制)车型下线,并透露可能是蔚来汽车史上最好的电动汽车之一,对这款产品的竞争力很有信心。在正式推出和交付之前,蔚来还会继续进行优化和改善。至于换电和充电网络战略,蔚来的换电网络将分为两部分,一部分是蔚来和蔚来用户的专属网络,另一个部分是共享网络,不仅向蔚来用户提供,还向阿尔卑斯用户及其他可换电品牌提供。充电方面,服务中心可由蔚来与阿尔卑斯共享。

李斌表示,蔚来在第3季的战略很清晰,就是保持价格稳定。进入第4季,价格战更趋激烈,例如宝马和奔驰都积极地降价促销,就连它们的电动车型,减价幅度也高达31%,但蔚来在如此激烈的竞争中仍保持价格稳定。所以其更长远的战略是保持价格稳定,同时不断提升汽车销售利润率。与此同时,蔚来还会改善其销售能力和效率,以推动销量增长,但这需要时间,李斌强调蔚来不会以利润换销量。

在海外市场方面,李斌指出,欧洲业务的拓展尚处于初级阶段,因此计划先进行试探性尝试,然后才会考虑扩大业务范围。因此,当前欧洲业务的销售量并不在其关注范围内,预计在接下来的一年里,这种情况将保持不变。

展望:利润率及毛利率有望提升

蔚来预计,2023年第4季,汽车交付量将介于4.7万辆至4.9万辆之间,按年增长约17.3%-22.3%,收入介于160.79亿元(22.04亿美元)至167.01亿元人民币(22.89亿美元)之间,按年增长0.1%-4.0%。

蔚来管理层指,汽车业务毛利率为11%,考虑到生产效率的提升、碳酸锂价格下降以及零部件成本下降,有信心第4季可实现更高的利润率。其第4季的毛利率目标是15%。

与此同时,蔚来也在通过优化设计、改善供应链和生产效率以及与合作伙伴进行商业谈判,来进一步提升其NT2产品的成本结构。再加上蔚来秉持的稳定价格战略,有理由相信2024年蔚来的汽车业务毛利率可进一步提升至15%-18%。李斌补充,考虑到之前碳酸锂价格下跌时蔚来汽车业务可以达到的毛利率水平,从更长远而言,汽车业务的毛利率目标为20%左右。

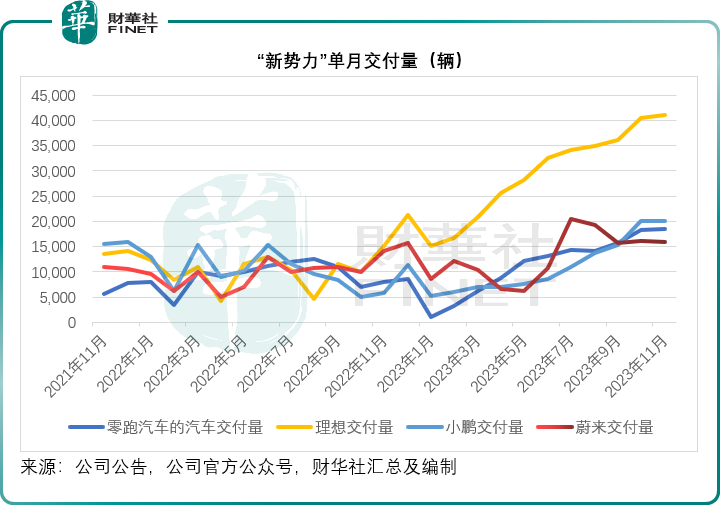

财华社留意到,蔚来今年10月和11月的合计交付量为3.2万辆,这意味着12月的交付量或介于1.497万辆-1.697万辆之间。

踏入第4季以来,蔚来的单月交付量开始落后于其他“新势力”,相比之下,零跑10月和11月的合计交付量为3.67万辆,理想为8.15万辆,小鹏也有4万辆。见下图,蔚来这两个月的交付量为“新势力”中的最低,国内新能源汽车销售市场的竞争十分激烈。

在此背景之下,蔚来是不是真的能如管理层预期的那样实现毛利率的提升,是值得留意的。

不过,电池原材料价格的下跌应多少可以起到作用。财华社认为难度或在于维持价格稳定的前提下,蔚来的销量能不能提上去。以较高的交付来实现规模效益,才能更有效、长久地提升毛利率,而增加交付量的前提是销量的提高。在宝马和奔驰纯电动汽车降价,其他竞争对手不断推陈出新抢占市场时,蔚来的坚持有效吗?

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载