【IPO前哨】“雪王”转战港交所,蜜雪冰城成功秘诀不是卖奶茶

这些年,喝奶茶的年轻人喝出了一众知名奶茶品牌,令现制茶饮市场成为资本聚焦的高景气赛道。

市场高速增长,同时竞争日趋白热化,这也让不少现制茶饮品牌面临成长的烦恼。而上市融资扩大市场布局,提升竞争力,成为头部品牌企业一致的方向。由于登陆A股市场的难度相对较大,这些品牌企业都将“战场”转向了香港资本市场。

高端现制茶饮龙头奈雪的茶(02150.HK)在2021年7月成功登陆港交所,成为“新式茶饮第一股”,不过资金没有给其捧场,其股价连创新低,目前相较于发行价已跌去逾80%。

此外,喜茶、茶颜悦色和沪上阿姨等品牌此前都被传出拟上市融资,但至今未有动静。

自2023年以来,已有三家现制茶饮品牌开启了上市征程,新式茶饮市场排行靠前的茶百道于2023年8月向港交所递交了招股书,目前尚未获聆讯;2024年1月2日,蜜雪冰城和古茗同日冲刺港交所,这两家企业与茶百道都争相做“新式茶饮第二股”。

蜜雪冰城,这家发展一路高歌猛进,并且市场曝光度极高的新式茶饮品牌,实际上已是第二次冲刺资本市场。于2022年9月,蜜雪冰城曾计划进行A股IPO,但后来未有下文。

“雪王”崛起,门店超3.6万家

在国内的奶茶市场,蜜雪冰城是占据年轻消费群体心智最高的品牌之一。从招股书资料来看,蜜雪冰城是国内名副其实的现制茶饮之王。

“蜜雪冰城”品牌在1999年推出,此后于2017年,蜜雪冰城切入现磨咖啡赛道,创立了咖啡品牌“幸运咖”。2020年开始,蜜雪冰城在疫情冲击的环境中逆势爆发,门店规模呈阶梯式上升,规模总量令同行企业望尘莫及。

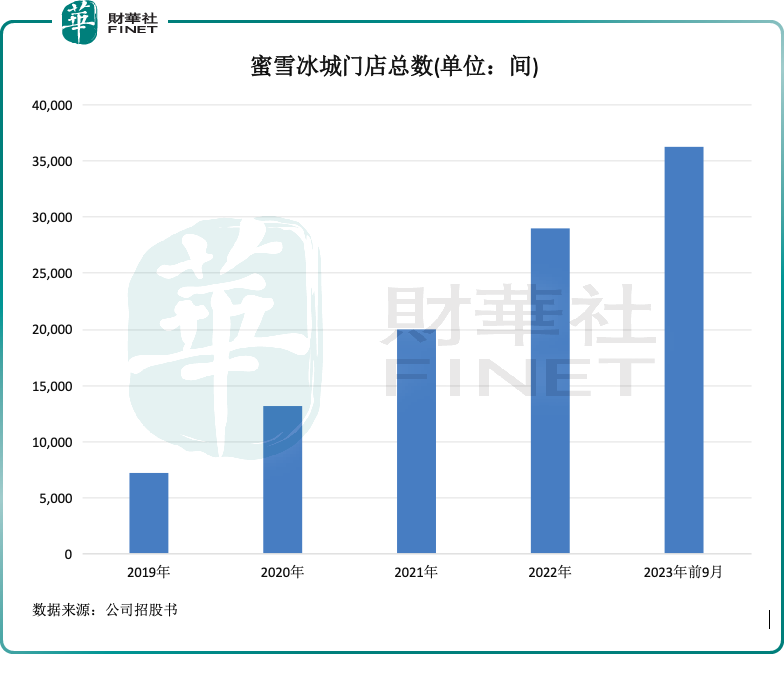

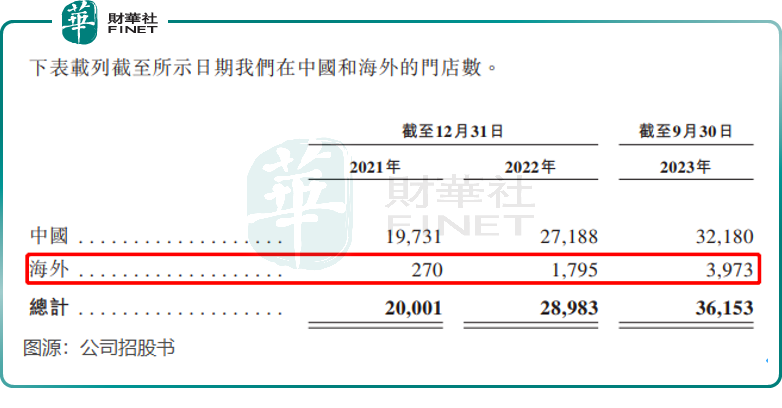

截至2023年9月30日,蜜雪冰城通过加盟模式发展的门店数量超过36000家,覆盖中国及海外11个国家。其中,按截至2023年9月30日超过29000家的门店及2023年前9个月超过52亿杯的出杯量计,“蜜雪冰城”品牌在中国所有现制茶饮品牌中排名第一,且门店数接近行业第二名至第五名之和。

根据公司A股及港股招股书,蜜雪冰城的门店总量由2019年的7225间增长至2023年前9月的36153间,不到4年时间翻了4倍。此外,截至2023年9月30日,“蜜雪冰城”的会员量达到约2.15亿,月活会员在2023年9月达到约3800万,也均为行业之最。

为何门店量能一骑绝尘?

蜜雪冰城之所以能迅速在海内外市场攻城略地,是由于蜜雪冰城加盟模式下的实力出众。

截至2023年9月底,蜜雪冰城超过99.8%的门店是加盟门店,如何调动加盟商开店的积极性,蜜雪冰城有着其他同行所不具备的优势,主要体现在以下两个方面:

1. 拥有成熟且高效的供应链。蜜雪冰城通过20多年的努力,打造出了大规模的端到端供应链体系,覆盖采购、生产、物流、研发和质量控制等核心组成部分,有助于提升加盟商的加盟意愿。

资料显示,蜜雪冰城提供给加盟商的饮品食材约60%为自产,为中国现制饮品行业中最高,其中核心饮品食材为100%自产。生产设施方面,蜜雪冰城在全国有五大生产基地,年综合产能约143万吨;物流方面,蜜雪冰城有行业内最大的仓储体系,总面积30多万平米,同时还有覆盖中国31个省份、自治区、直辖市的专属配送网络,覆盖广度和下沉深度为行业内最高。

基于这种供应链能力,蜜雪冰城能够支持广阔的门店布局,在物流成本和效率上具备优势,在配送时效和配送质量上高于行业平均水平。

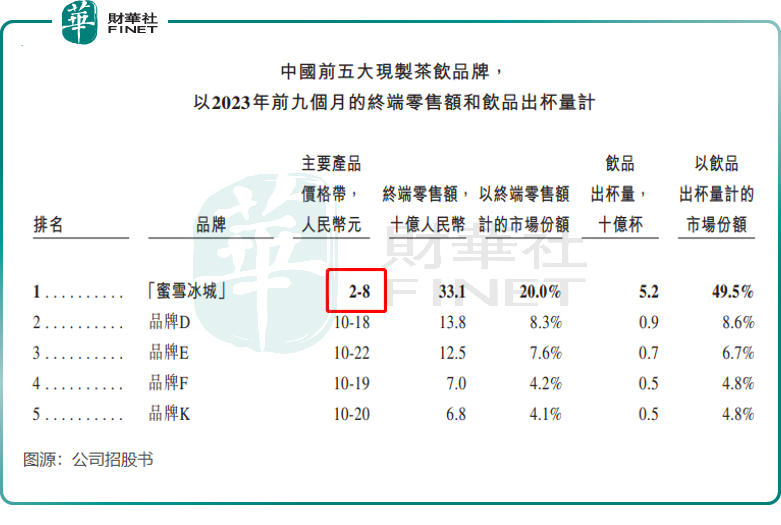

2. 产品极致的性价比,及对加盟商让利。基于高效供应链,蜜雪冰城产品具有极致的性价比,2023年前9月公司主要产品价格带仅为2-8元,远低于前五大现制茶饮品牌中其他品牌的价格带。极致性价比带动了公司门店销量,其饮品出杯量高达52亿杯,占了国内现制茶饮市场接近半壁江山。

蜜雪冰城面向的是中低端市场,门店布局主要在三线及以下城市,因此面对的消费群体更为庞大,依靠低价策略,蜜雪冰城的下沉市场扩张走得相当顺利。

同时,蜜雪冰城对加盟商相对友好。资料显示,公司门店的初始投资和加盟费都低于中国现制饮品行业平均收费水平。

收入持续狂奔,2022年收入超135亿

相较于2023年刚才亏损泥潭中走出来的奈雪的茶,蜜雪冰城的成长性及造血能力明显更强,同时收入规模也远超任何同行。

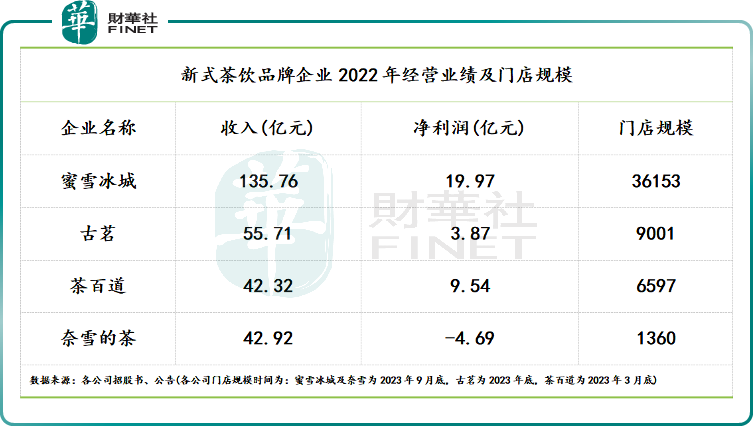

招股书显示,蜜雪冰城2022年的收入和净利润分别为135.76亿元及19.97亿元,2019年至2022年复合年增长率分别高达约74.2%及65%。2023年前9月,蜜雪冰城收入和净利润保持着高速增长,分别录得153.93亿元及24亿元,超过2022年全年销售业绩,可见门店扩张和规模效益带来的正面影响十分明显。

对比已上市/递表的其他新式茶饮品牌企业,蜜雪冰城2022年的收入均是数倍于其他企业,其中为古茗的约1.4倍,茶百道和奈雪的茶的约2.2倍。此外,蜜雪冰城的净利润也明显高于其他企业。

毛利率方面,蜜雪冰城走的是低价、性价比路线,因此毛利率偏低,2022年毛利率为28.3%,同期奈雪的茶的毛利率达67%,两者差距较大。但蜜雪冰城的净利润率接近15%,奈雪的茶净利润率则是负数,说明蜜雪冰城在规模化效益、销售成本控制及供应链方面更加出彩,造血能力更强。

从蜜雪冰城面对的低端下沉市场看,蜜雪冰城未来的成长能力或相较于其他中高端领域的同行继续保持优势。

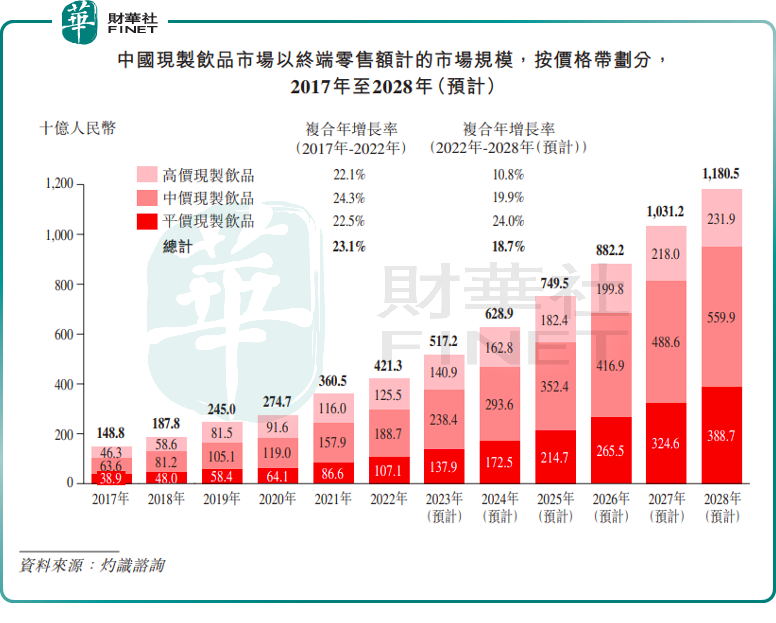

平价现制饮品对于消费者来说物有所值,因此平价现制饮品在不同价格带的现制饮品细分市场中增速并不比中高价现制饮品低。

在“消费降级”趋势下,平价现制饮品市场增长或将更为亮眼。灼识咨询数据显示,预计2022年至2028年中国平价现制饮品市场规模复合年增长率将为24%,明显高于中高价现制饮品增速。

出海和咖啡,未来的增长曲线?

在近几年的资本涌入和竞争加剧背景下,不少新式茶饮企业首要考虑的不是盈利能力,而是如何提升市场占有率及品牌认知度。

国内新式茶饮企业都在寻找增量空间,除了下沉市场外,随着新式茶饮头部企业综合实力的不断上升,出海是检验其供应链完整度的一个好契机。目前,喜茶、奈雪的茶等品牌均在拥抱海外市场,试图在海外市场分一杯羹。

蜜雪冰城的出海动作更为明显,其于2018年就走向了东南亚,目前海外市场主要布局在东南亚、日韩及澳洲,其中“蜜雪冰城”已是东南亚市场排名第一的现制茶饮品牌。

在供应链及加盟模式的加持下,蜜雪冰城在海外市场的布局也十分迅猛,截至2023年9月底,蜜雪冰城在海外11个国家开设了3973家门店,占公司门店总数的11%。

蜜雪冰城在2023年扩建海南生产基地,该基地预计在2025年建设完成,有利于支持公司的海外业务;同时,蜜雪冰城还在东南亚四个国家建立了本地化仓储体系,并且配送网络覆盖海外四个国家的约300个城市。

海外市场经营成效如何,蜜雪冰城并未在招股书中披露。但蜜雪冰城提到,过去几年经营业绩快速增长,海外市场门店网络扩张是其中一大推动力。

此外,蜜雪冰城还“不务正业”,2017年切入了现磨咖啡赛道,推出现磨咖啡品牌“幸运咖”,与星巴克(SBUX.US)及瑞幸咖啡(LK.US)等品牌在国内市场同台竞技。

依托蜜雪冰城的供应链等优势,幸运咖的发展步调与蜜雪冰城品牌一样,走“高质平价”路线。根据窄门餐眼数据,幸运咖的人均消费金额仅为8.79元,与库迪咖啡相当,且明显低于星巴克的38.1元及瑞幸咖啡的19.83元。

幸运咖市场扩张也相当迅猛,截至2023年9月底门店数量约有2900家,以门店数量计是中国第四大现磨咖啡品牌,但与前三名相比有较大差距。

在低线城市,现磨咖啡在未来数年增长潜力显著。灼识咨询数据显示,以终端零售额计,中国三线及以下城市的现磨咖啡店市场预计将于2022年至2028年间以26.3%的复合年增长率增长,2028年市场规模达到近千亿人民币。

幸运咖主要布局在低线城市,一方面可避开来自星巴克在一二线城市的竞争,另一方面可挖掘下沉市场。截至2023年9月底,幸运咖有60.9%的门店位于三线及以下城市。

以蜜雪冰城的端对端供应链能力来看,出海和布局咖啡赛道都是寻求增量空间的一次大胆尝试,其中“低价”则是蜜雪冰城的扩张武器。未来,蜜雪冰城需继续增强供应链能力和创新能力,才能在越来越卷的新式茶饮和现磨咖啡赛道中实现持续增长。

需要注意的是,蜜雪冰城在迅猛发展的同时,其加盟模式所引发的负面影响也曾一度使其陷入公众的争议之中。

由于加盟模式本身具有两面性,蜜雪冰城在过度依赖这种模式进行扩张的过程中,其在全局掌控方面的能力也受到了削弱。因此,在产品质量控制和人员管理方面,蜜雪冰城很难做到全面而严格的把控。一些不遵守操作规范和管理的加盟商,曾使蜜雪冰城陷入使用“废弃”食材、偷工减料、不签订劳动合同等问题的舆论漩涡中,导致其品牌形象受到严重影响。

因此,如果未来蜜雪冰城继续选择加盟模式时,应权衡利弊,充分考虑对品牌形象的潜在影响,不然即便登陆了港股市场,估值可能会因这些潜在风险而大打折扣。