白酒行业一年一度的“保留节目”又来了!

1月6日晚间,小茅i茅台微信公众号发文称,贵州茅台(甲辰龙年)生肖系列产品发布会在浙江良渚举行,共发布了贵州茅台酒(甲辰龙年)、茅台王子酒(甲辰龙年)、贵州大曲(甲辰龙年)。

与此同时,甲辰龙年茅台酒在i茅台数字营销平台正式开启申购,市场指导价为2499元/瓶。

自2014年推出马年生肖酒以来,贵州茅台的生肖酒已经上市了11款,且都遭到了不同程度的爆炒,和飞天茅台一样有着“硬通货”之称。

这次也没有什么意外。

据悉,目前500ml装龙年茅台生肖酒的价格已经被炒到7000元/瓶以上的价格。还有一些酒商甚至给到了8000元/瓶的预期价格。

1月7日晚间,53%vol500ml贵州茅台酒(甲辰龙年)申购结果公示,共计8589217人次申购,19475人申购成功,成功率约为0.27%,堪比A股打新。

其中,共有5010375人次通过i茅台“享约·茅台”渠道申购龙年茅台,申购成功9476人;另有3578842人通过“玉兔辞旧,龙腾九霄”专场活动申购龙年茅台,其中9999人申购成功。

而在贵州茅台之前,五粮液(000858.SH)、舍得酒业、洋河股份、泸州老窖、珍酒李渡(06979.HK)、郎酒、古井贡酒等也都推出了自己的龙年生肖酒,相当热闹。

生肖酒大火却难掩行业疲态

不过,龙年生肖酒的火热和白酒企业在二级市场的遇冷形成了鲜明对比。

就拿贵州茅台(600519.SH)来说,茅台一向有“股王”的别称,在相当长的时间里,其总市值位居大A股的首位,有的时候甚至是独一档的存在。

然而,近期中国移动(600941.SH)的总市值已经反超了贵州茅台,且两者之间的差距有扩大之势。

之所以如此,一方面是因为中国移动为代表的高股息个股是如今最受资金青睐的方向,另一方面则是贵州茅台自己不争气,股价表现多少有点疲软。

群众基础如此雄厚的贵州茅台尚且如此,其他白酒企业的股价表现可想而知。

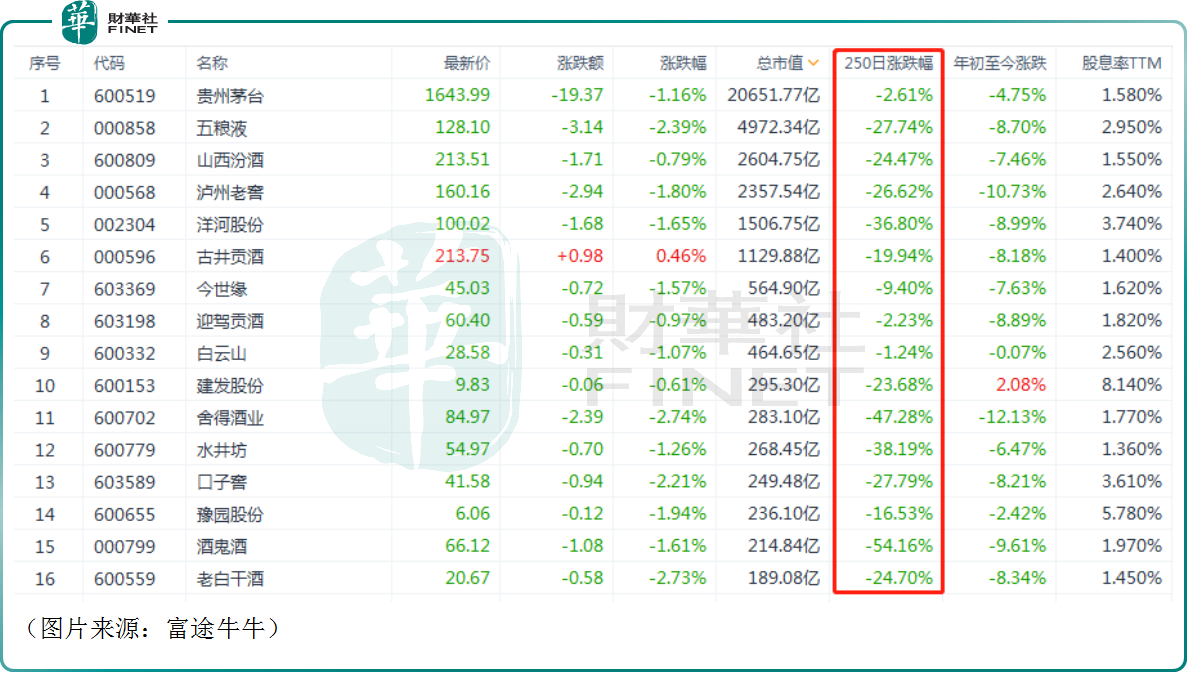

富途牛牛数据显示,1月8日的白酒板块又是一片惨绿,而在最近的250个交易日内,整个板块甚至找不到一个涨的,反而酒鬼酒、舍得酒业、水井坊等个股都累跌超过了30%

被视为A股价值投资标杆的白酒股在2023年一顿暴跌非是无因。

被视为A股价值投资标杆的白酒股在2023年一顿暴跌非是无因。

在某种程度上说,这是在“还债”。早几年,各路资金疯狂抱团白酒股,最终板块迎来了2019年-2021年的那波随便躺赚的“疯牛”。然而,万物皆周期,大资金也不是慈善家,终归还是要套现转移阵地的,这也导致近两年白酒板块持续“失血”,股价表现持续萎靡。

与此同时,白酒股在2023年也确实遇到了很多困难。

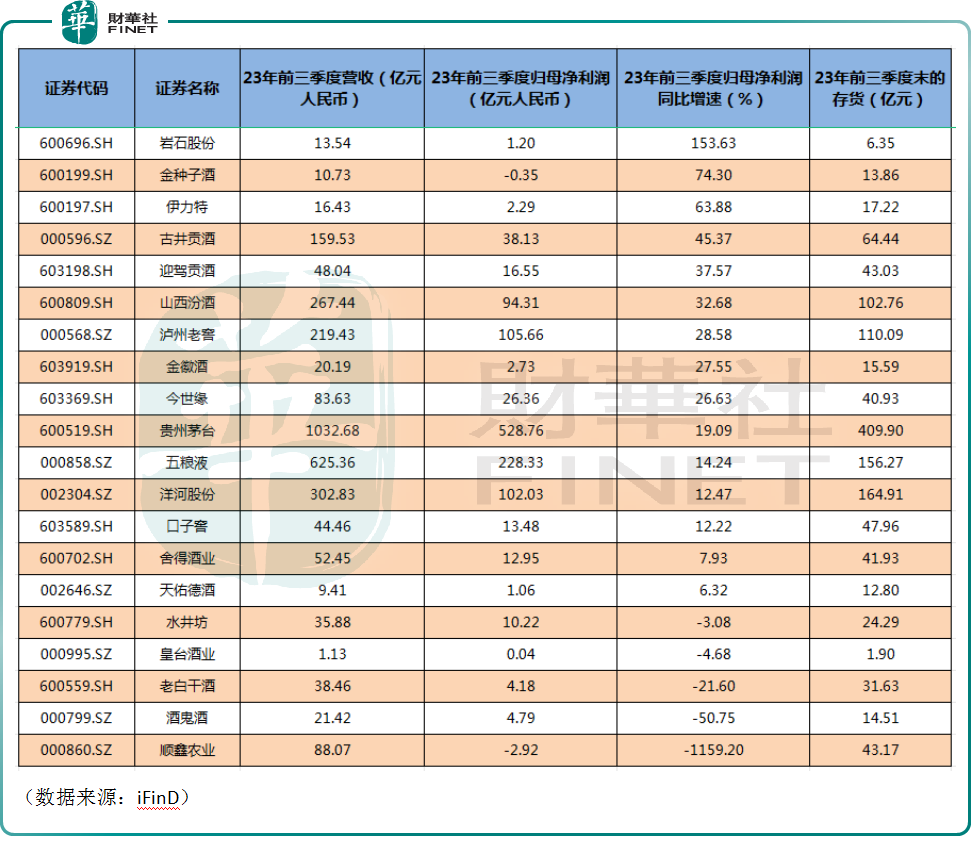

首要的一点就是不容忽视的高库存。Wind数据显示,截至2023年前三季度,A股20家白酒上市企业的存货总和达到了1363.54亿元,而在2020年末这个指标是985.46亿元。

动销情况不佳的另一个具象化体现是旺季不旺、展会降温等。

另一方面,虽然一直说白酒是越放越陈,越放越值钱,但白酒毕竟不能拿去交房租、付工资。在高库存压力下,经销商的各项费用依然在支出,自然不可避免地会去低价抛货套现,由此带来了价格倒挂的问题,并进一步导致窜货、渠道阻塞、经销商及酒企利润下滑等情况的出现。

据了解,五粮液、泸州老窖、山西汾酒(600809.SH)这些头部酒企均出现了价格倒挂现象,并一度引发热议。

不过,在高库存下,2023年前三季度白酒股“交出”的成绩依然称得上稳健。

iFinD数据显示,仅有5家白酒企业在2023年前三季度遭遇了利润下滑,其余的15家都实现了净利润增长,其中岩石股份、金种子酒、伊力特等小品牌表现最为出色,这里面有基数低的原因。

另外,在港上市的珍酒李渡目前还未披露第三季度的业绩,但该企业在2023年上半年实现归母净利润15.85亿元,同比增长202.07%。

值得一提的是,今世缘已经宣布预计2023年营收100.5亿元,同比增长27.41%,顺利站上“百亿台阶”。此外,贵州茅台也已超额完成2023年的业绩目标。

适逢年底消费旺季,白酒股是否有望回暖?

如今时值2024年年初,同时亦接近阴历年2023年年底,正是传统意义上的春节白酒消费旺季。

为此,白酒行业近期动作频频。

2023年11月,白酒龙头贵州茅台时隔6年宣布上调飞天茅台的价格,引发股价大涨。

一般来说,龙头酒企主导提价,是行业长期价位升级的重要因素。

事实也是如此。

眼看“老大哥”冲锋在前,一些酒企也不甘寂寞,顶着高库存的压力也要相继提价,泸州老窖、洋河股份、舍得酒业均已在近期实现提价。

年终涨价被视为是白酒企业实现开门红的惯用策略之一。有业内人士称,通过提价策略可以在春节销售旺季前倒逼商家打款,且强势名酒企业在旺季到来之前涨价,也是争夺渠道资金的一种手段。

值得注意的是,白酒春节回款情况是近期极受研究机构及市场关注的一个指标。

而在提价之外,据报道,泸州老窖对部分经销商打款进行了变相减压,其核心产品国窖1573按照980元的价格打款。酒鬼酒、舍得酒业则直面销售终端,开启“满赠”等促销活动。

在酒企动作频频的同时,近期亦有多家券商机构发表了对行业的看法。

平安证券称,白酒逐渐步入开门红旺季,酒厂加大消费者端投入,通过扫码红包、品鉴会等活动助力经销商去库存,各大酒企回款有序推进,库存同比略高但仍处可控范围内。

当前市场对于春节动销预期较低,但该机构认为2023年春节受疫情影响实际开瓶率较低,2024年春节在消费场景修复方面仍有空间,期待后续表现。推荐关注三条主线,一是需求坚挺的高端白酒;二是受益于商务需求回暖的次高端白酒;三是经济相对强劲的苏皖区域龙头酒企。

中泰证券则表示,目前白酒企业陆续进入开门红回款进程中,总体来看能够感受到白酒企业开门红回款规划相对有所分化,与往年不同的是今年白酒企业无论是在全年增速目标还是在开门红规划层面都相对较为稳健,同时各家酒企通过各种措施比如费用前置、加大费用支持等方式从而加快回款节奏,提前占据经销商资金。

开门红规划方面来看,各家酒企对于明年开门红规划依然积极,并未有酒企下调来年开门红回款目标,部分酒企在费用政策方面规划相对灵活,提前锁定明年开门红;2024年增速规划来看,各家酒企对于明年增速规划依然稳健,部分地产酒龙头品牌对于明年的增速规划积极性更强,近期来各家酒企年度大会密集召开提振经销商信心,反馈出酒企对于明年的规划较为乐观。

在开门红+全年增速规划良性基础下,该机构认为当前时间筑底信号较为明确。

开源证券认为,当下白酒表现出明显的分化特性:千元价格带五粮液与国窖回款、动销处于前列;次高端汾酒表现仍然突出。地产酒仍是头部集中:目前徽酒库存普遍较小,渠道积极性相对较高,预计徽酒春节前表现可能好于同期。苏酒库存稍高。

展望春节,多数酒企可按节奏完成回款,动销可能与同期相仿。2024年复苏仍是消费赛道主要逻辑,结构分化背景下,该机构更看好长期竞争实力强劲、估值已步入合理区间品种。

结语

总的来看,在经历萎靡的2023年以后,机构对于白酒股的看法偏向积极,但预计2024年行业将呈现分化状态。因此,对于投资者而言,不仅仅要关注行业的动销、回款、库存情况,更需跟踪各家酒企的具体情况。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载