【IPO前哨】科大讯飞的“后浪”?声通科技发展之路喜忧相伴

在2023年,人工智能企业扎堆冲刺港股市场。根据统计,在2023年70家新上市的企业中,涉及人工智能或数字化的企业就有13家。

但这些企业普遍盈利欠佳,并且处于长期亏损的状况。上市补充弹药,也是这些企业延长生存期、走过艰难初创期的一大捷径。

进入2024年,AI企业上市之风并未停歇。1月12日,交互式人工智能企业上海声通信息科技股份有限公司(以下简称“声通科技”)第二次向港交所递交了招股书,其首次递表是在2023年6月。

相对于正在排队登陆港交所的其他人工智能企业来说,声通科技质地相对较优,其曾实现过持续盈利,未盈利期间则实现正数的经调整净利润。另一方面,声通科技人工智能技术落地场景也较为丰富,商业化步伐整体走得较为稳健。

但同时,声通科技也面临很多AI企业普遍正在经历的痛点,如现金流欠佳、应收款高增、债务压力大等问题。

科大讯飞同行冲刺港股市场

我国人工智能解决方案市场可分为很多类,其中比较有代表性的包括交互式人工智能、计算机视觉人工智能以及人工智能通用技术。

声通科技走的是交互式人工智能路线,交互式人工智能,简单地说是使机器理解自然语言的意图,通过有效的人机交互做出回答或执行人类指派的各种任务的人工智能技术。交互式人工智能涉及融合通信、自动语音识别、情绪识别、自然语言处理、文语转换等先进技术才能实现。

声通科技与交互式人工智能龙头、A股上市公司科大讯飞(002230.SZ)同属一个细分赛道,不过与科大讯飞相比,声通科技仍有不小的差距。

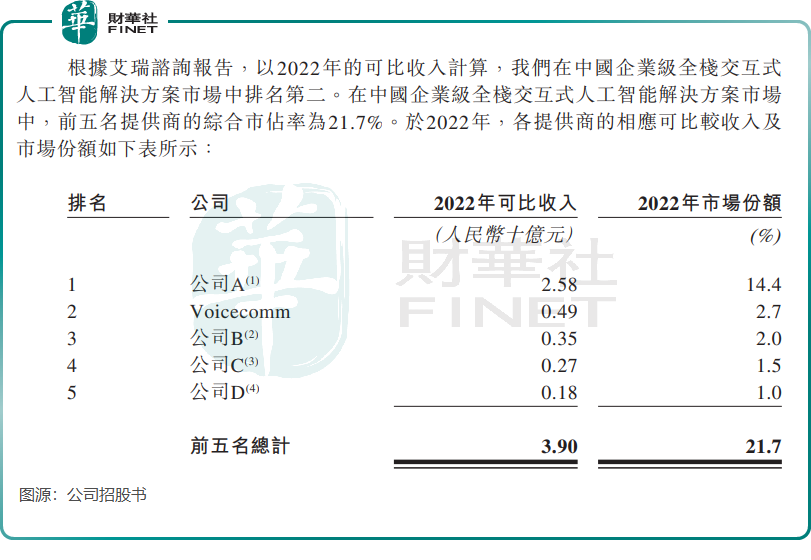

根据艾瑞咨询报告,以2022年可比收入计,声通科技在中国企业级全栈交互式人工智能解决方案市场中排名第二,市场份额为2.7%,而科大讯飞以14.4%市场份额的绝对优势坐上行业的头把交椅,收入规模超过声通科技的4倍。

声通科技成立于2005年,比科大讯飞晚了6年。

通过二十年的积累,声通科技的技术实力也并不赖,拥有较为完善的全栈技术基础设施,并且是中国企业级交互式人工智能解决方案市场中少数具备全球化服务能力的参与者之一。

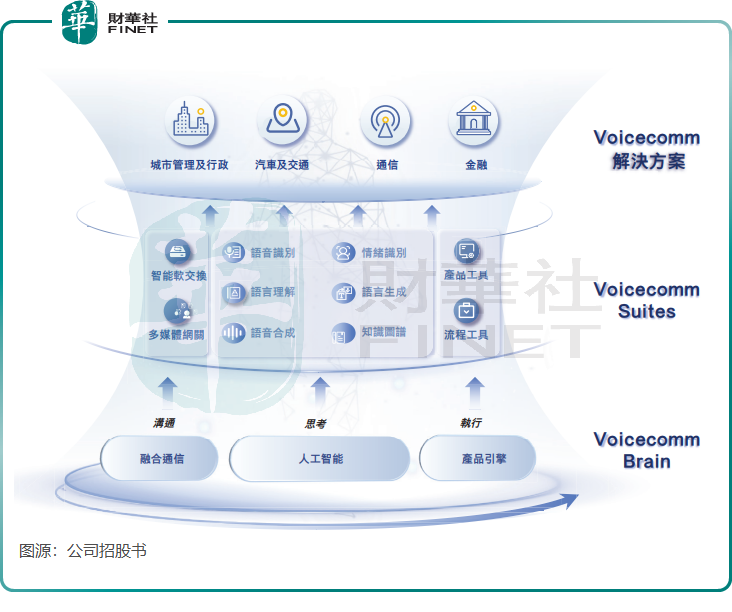

声通科技的人工智能技术由自然语言理解、自然语言生成、文语转换、自动语音识别、情绪识别和知识图谱等关键技术组成,在此基础上自研出了融合通信技术、核心交互式人工智能技术及产品引擎技术,该三项技术分别满足企业级用户的「沟通」、「思考」到「执行」需求,从而促成完整的企业级交互式人工智能体验。

在基础设施Voicecomm Brain及功能模块Voicecomm Suites的支持下,声通科技具备了商业化落地的能力。

在商业化场景方面,与科大讯飞主要面向教育、运营商和医疗等领域不同,声通科技主要聚焦在四个行业:城市管理及行政、汽车及交通、通信以及金融。

其中,城市管理及行政行业是声通科技商业化成果最大的领域,来自该行业的收入占了接近公司总收入的半壁江山。

经调整后录得盈利,汽车板块增长亮眼

依靠成熟且完善的技术基础以及多年的商业化探索,声通科技在商业化变现方面走得较为顺利,过去几年收入稳步增长。

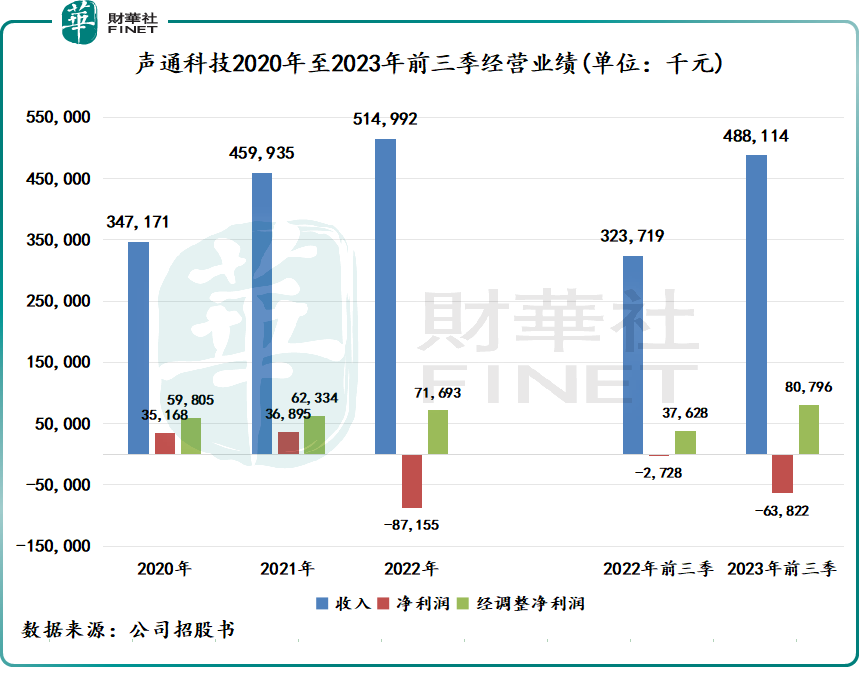

2020年至2022年,声通科技收入由3.47亿元增长至5.15亿元,并由2022年前三季的3.24亿元增长至2023年前三季的4.88亿元。推动公司过去几年收入增长的因素有两个,一是公司客户群体的扩大,二是客户对公司解决方案的购买增加,前者表明公司市场拓展能力的增强,后者则是显示出公司已积累了一定的粘性老客户。

声通科技在招股书中表示,预计2023年的收入将进一步增加,这主要是考虑到公司不断渗透到公司的主要终端客户行业,并推出了可应用于各种企业级场景的解决方案。

具体而言,自2023年10月1日起直至2024年1月2日,公司新签139个项目,新签项目合约价值为3.49亿元。

利润方面,受可赎回注资的公允价值变动影响,声通科技在2022年及2023年前三季均产生亏损,分别亏损(归属股东净利润)近8800万元及6300余万元。但经调整后的净利润则实现了稳步增长,2022年经调整净利润为7169.3万元,2023年前三季达8079.6万元,同比翻超一倍。

正处于港股市场排队上市的人工智能企业当中,因高昂的研发成本、技术落地难,以及规模化效益欠佳等原因,鲜有企业能实现盈利。如亚洲AIGC市场头部企业、主营业务包括语音交互的出门问问在2022年就产生了约6.7亿元的亏损,不过撇除可赎回优先股及普通股的账面值变动等因素,出门问问经调整净利润在2022年实现转正,为1.09亿元;决策类人工智能提供商第四范式则在2020年-2022年期间累计亏损超40亿,经调整亏损净额则超过14亿。

“高亏损、高成本、高负债”是整个中国人工智能企业的通病,声通科技2020年以来经调整净利润均为正数,且逐年增长,意味着其具有一定的造血能力。财华社发现,声通科技的成本相对较低,其中2020年以来每年销售及营销开支仅为数百万元,研发开支占收入比重也不超过20%,在行业中处于较低水平。

此外,声通科技营业成本占总收入比重在过去几年呈下降趋势,带动其毛利率逐步提升。2020年至2022年及2023年前三季,公司毛利率分别为32.2%、33.1%、39.1%及41.1%。毛利率上升主要是由于公司纯软件解决方案收入比重逐步提升带动,该业务的利润更高。

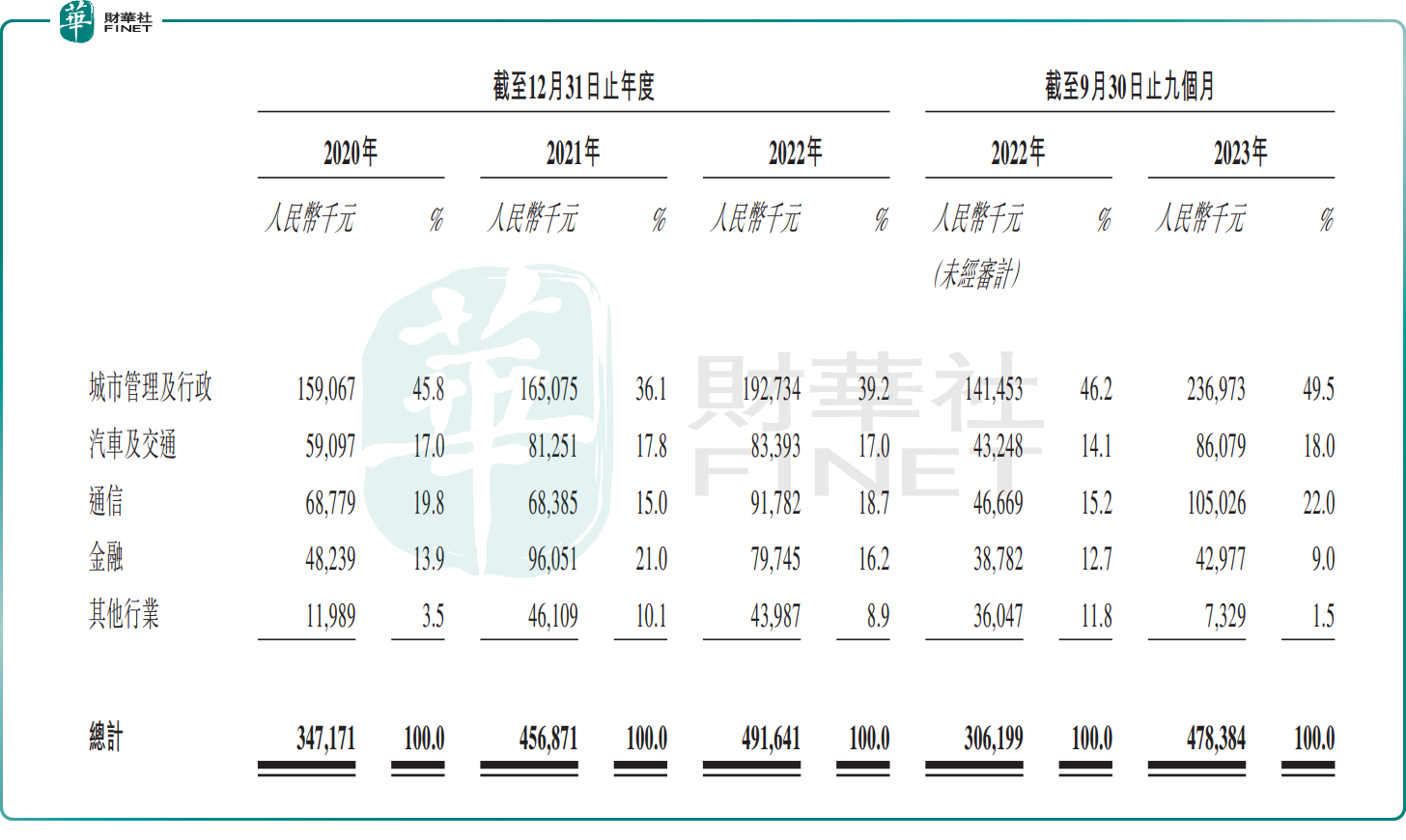

按收入划分,声通科技的收入板块可分为城市管理及行政、汽车及交通、通信、金融及其他。受益于在智慧小镇领域的拓展以及为多元化类型的行政平台提供解决方案,公司的城市管理及行政业务收入增长稳定,并且是公司收入的主力军。

伴随着国内自动驾驶技术的蓬勃发展,声通科技在汽车及交通市场的客户数量增长亮眼,客户数量从2020年的21个增长至2023年前三季度的62个,公司已累计为17家车企(其中既包括传统行业巨头,也涵盖新能源汽车市场参与者及业内其他汽车初创企业)以及多个主要物流公司提供服务。2023年前三季度,公司来自汽车及交通的收入为8607.9万元,同比增长约1倍。

隐忧:现金流欠佳、应收款高增

无论是从市场需求,还是政策层面看,人工智能市场未来发展前景广阔。但就当下而言,人工智能市场尚未成熟,人工智能企业在加快商业化变现步伐的同时,也面临着诸多发展挑战。

因造血能力欠佳,国内很多人工智能企业账面现金流普遍捉襟见肘,需要依赖外部资金进行输血,声通科技也不例外。

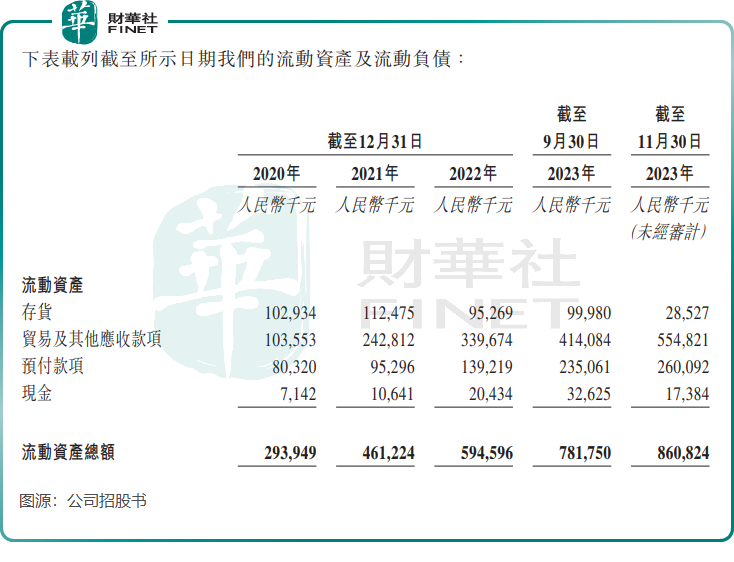

2020年以来,声通科技未能产生正经营性现金流量,2020年至2022年及2023年前三季,声通科技的经营活动所用现金净额均为负数。不仅如此,公司账上现金流也并不充足,2023年9月末的现金仅有3200余万元,而科大讯飞2023年6月末现金余额超过35亿元。手头现金紧张,对于一家人工智能企业来说是相当致命的,这也是为何声通科技急于港股上市。

在过去,声通科技获得过多轮融资,投资方包括莘庄工业区、共青城软银、盈科资本等,不过获得的资金并不多,累计融资额仅约5亿元,不足以支撑声通科技走长期路线。

公司也在招股书中表示,预期公司将继续投入大量资金进行研发活动,未来实现及维持稳定盈利能力及产生正经营现金流量可能需要很长时间才能实现,因此未来可能会继续从经营活动中录得亏损净额及现金流出净额。

声通科技现金流紧张,在很大程度上源于账款收回出现了一些问题。

声通科技所服务的客户多以政府、国企等公营部门为主,但这部分客户在财务管理及付款审批时往往需要更长的付款周期。尽管公营部门信用状况良好,但随着公司解决方案越来越多地通过大型项目提供给来自公营部门的终端客户,以及疫情带来的影响,导致公司的应收账款水平迅速上涨,并不得不为此作出减值亏损处理。

招股书显示,在2022年及2023年11月底,声通科技的贸易及其他应收款项分别为3.4亿元及5.55亿元,2022年及2023年前三季贸易应收款项周转天数分别达222天及231天。

自2023年起,随着疫情影响降低,声通科技收回贸易应收款项取得了可喜的进展。截至2024年1月2日,公司有超过2.5亿元的贸易应收款项已结算。但同时,公司在2023年9月底的贸易应收款项中的82.6%按发票日期为于一年内到期,其中有68.1%为即期,可看出公司加大贸易应收款项催收的压力不容小觑。

不过声通科技表示,考虑到在回收未偿还贸易应收款项方面取得进展,以及公司客户通常具有良好的信用状况及偿债能力,公司账龄超过1年的贸易应收账款并无重大回收性问题。

整体看来,作为一家深耕行业近二十年的人工智能企业,声通科技在应用场景落地、商业化变现以及财务表现上有很多可圈可点之处。但同时,激烈的市场竞争、现金流压力等诸多问题亦考验着声通科技,公司未来经营业绩也依然存在着不确定性。