大跌的东方甄选(01797.HK),新征程才刚开始

市场普遍认为,步子迈得越来越大的东方甄选(01797.HK)会再次斩获佳绩。但令人倍感意外的是,东方甄选业绩突然变脸了。

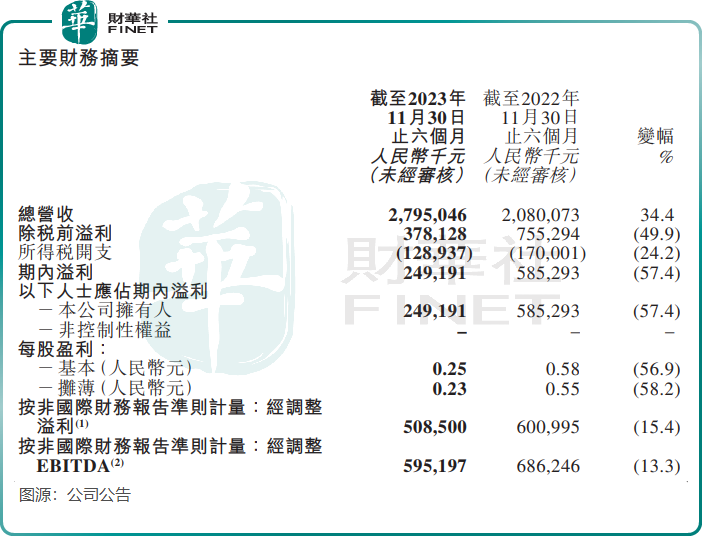

于1月24日晚间,东方甄选发布了截至2023年11月30日止六个月中期(24财年中期)业绩公告。公告显示,东方甄选24财年中期实现总营收27.95亿元,同比增长34.4%;但净利润却遭遇滑铁卢,同比大幅下滑57.4%至2.49亿元;按非国际财务报告准则计量的经调整溢利为5.09亿元,同比下降15.4%。

增收不增利的成绩单,令东方甄选股价遭殃。1月25日,东方甄选股价大幅低开,盘中一度跌近13%,截至发稿跌幅收窄至8.14%。有投资者认为,东方甄选营业额明显低于市值,估值过高,业绩不佳的情况下股价下调是必然的。

其母公司新东方(09901.HK)(EDU.US)则风景这边独好,受东方甄选收益增长等原因带动,新东方截至2023年11月30日止第二季度净营收同比上升36.3%至8.7亿美元,股东应占净利润同比增长超40倍至3006.6万美元。1月25日,新东方H股股价开盘后持续上行,截至发稿上涨6.84%。

业绩为何会走下坡路?

不可否认,东方甄选从“双减”政策下大船掉头到直播电商赛道,是走得非常成功的,数千万的用户规模、自营产品经营蒸蒸日上,共同推动东方甄选在教培行业中实现教科书式的转型。

在2023财年,在直播电商强势迸发带动下,东方甄选净营收(包括持续经营及已终止经营业务)飙升逾4倍至约45亿元,并强势扭亏,净利润接近10亿元。转型卓有成效,刺激了东方甄选股价持续大涨,在2023年1月底股价曾达到75.55港元的历史高位,市值则超过760亿港元,为目前的逾3倍。

对于东方甄选24财年中期净利润突然拐头向下,财华社认为深层原因是:东方甄选转型已开始步入深水区,特别是自营品业务正走向重资产方向,因此不得不牺牲掉一些利润来保规模和销量。

在24财年中期,东方甄选的营收和毛利均实现增长,其中毛利约为11亿元,同比增长11.4%。但在毛利增长的情况下,当期公司净利润却大幅下降,背后则是东方甄选在发展壮大过程中不得不面对的一道坎:高昂的支出。

东方甄选转型直播电商以来一直在大力发展其自营品牌,24财年中期自营产品数量已超过264个。为了提升自营品的竞争力,东方甄选优化及升级了产品质量控制,同时在仓储网络及物流等方面加大了布局,如额外增加青岛、昆山、新疆仓扩展仓库网络,与顺丰快递及京东物流(02618.HK)合作以在全国范围建立仓库网络。

因此,东方甄选在24财年中期的各项支出都出现较大增长,其中销售及营销开支增长145.6%至约5.6亿元,原因是自营产品及直播业务运营员工增加。对互联网技术系统和应用进行投资,导致研发开支增长56.5%至7554万元;行政开支则翻了1.3倍至1.43亿元。

随着人员规模持续扩充(全职员工同比增加525名,兼职员工同比增加310名),东方甄选24财年中期产生的薪酬开支达6.25亿元,同比大幅增长167.7%。薪酬开支增长不仅是员工人数增加,同时还在于为了留住人才和激发员工活力,东方甄选在对公司头号主播董宇辉等职工的股权激励上出手阔绰。

在去年12月东方甄选“小作文”风波时,俞敏洪就曾在直播中表示,公司将很快启动一轮大调整,包括所有主播的待遇,此次调整不仅针对董宇辉一个人,而是面向公司所有主播。

综上可以看到,快速扩张下东方甄选员工成本、自营产品相关成本及股权激励费用等支出大幅增长,从而拖累了其利润表现。预计在未来几年,东方甄选为拓展自营品牌将大力自建供应链体系,且促销力度或会加大,员工待遇也会进一步提升,这些巨大的成本支出将继续对公司净利润带来一定的冲击。对于高途(GOTU.US)、思考乐教育(01769.HK)等其他转型直播电商的教培企业来说,要在该领域走长期路线,东方甄选目前所面临的“成长的烦恼”,也将是摆在这些教培企业面前不得不面对的路径。

吸金能力下降了?

为加快搭建自营平台的脚步,东方甄选在去年甩掉教育板块的“包袱”,以15亿元的价格向母公司新东方出售了教育业务。东方甄选此举意在整合集中资源,发展自营产品及直播电商业务。

相比2022年,国内电商领域在2023年的流量成本在增高,拉新转化的速度和比例也都在降低,东方甄选在第三方平台的引流方面已明显不如2022年。

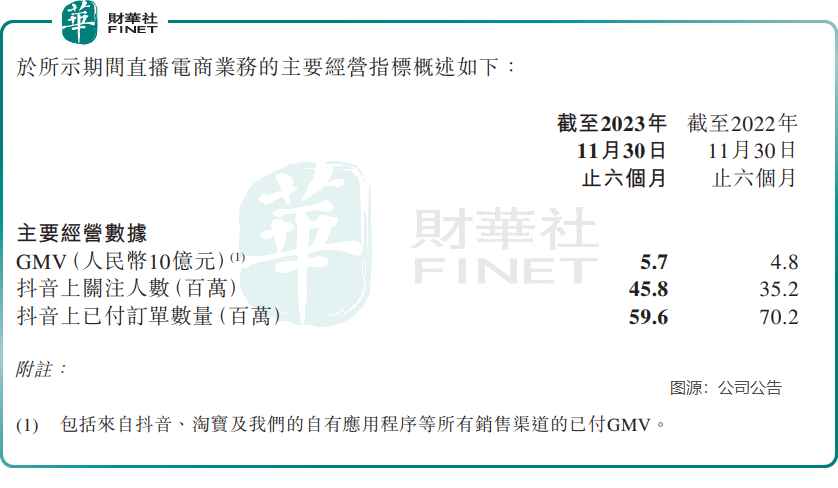

尽管东方甄选在24财年中期抖音上粉丝数增加超千万至4580万人,但订单量不降反增,由上年同期的7020万单降至5960万单。GMV方面,24财年中期GMV为57亿元,同比增长18.75%,增速也称不上亮眼。

东方甄选有意在“自立门户”,做起私域流量的生意。早在2022年8月,东方甄选就推出独立自营APP“东方甄选”,包括付费会员、积分优惠券、文旅产品、直播间等功能,在很大程度上增强了用户参与度及用户粘性。俞敏洪在电话会上透露,该APP注册人数已达360万,付费会员人数则达20万。

此外,在经历一系列内部管理风波后,董宇辉顺利从一线“主播”跃升为“东方甄选高级合伙人兼主播”,并在近期正式注册子公司、开通独立账号“与辉同行”直播带货。据悉,与辉同行公司目前是东方甄选下属的百分之百的子公司,账号的GMV将会计入东方甄选财报。

第三方平台灰豚数据显示,在过去的一个月内,东方甄选、与辉同行在抖音平台上的带货业绩十分接近。其中,东方甄选总销售规模约为6.1亿元,与辉同行销售规模可达6.4亿元,而后者仅开播了半个月。

与辉同行强劲的数据表现,说明头部主播对一家企业整体发展的影响是巨大的,因此市场有人担忧,董宇辉的个人品牌价值很大程度上是凌驾于东方甄选这个品牌价值之上的,若董宇辉离开则将对东方甄选经营带来重大打击。但从目前董宇辉的态度看,其离开东方甄选的可能性不大。

拉长时间看,超头主播固然能给企业带来“二八效应”,但一个主播IP的生命周期是有限的,因此东方甄选需加码自有品牌,将主播个人影响力沉淀为商品品牌影响力,从而增强对业务发展的把控能力。

要在发展的道路上行稳致远,东方甄选的征途才刚开始。