3月22日,东方海外国际(00316.HK)开盘出现罕见暴跌,股价一度下挫17.67%,最低见98.4港元,创三个月新低。午后,该股继续低位震荡,截至发稿前,跌幅14.79%,报102港元/股。

东方海外国际股价突遭重锤,与2023年业绩“爆雷”有关。

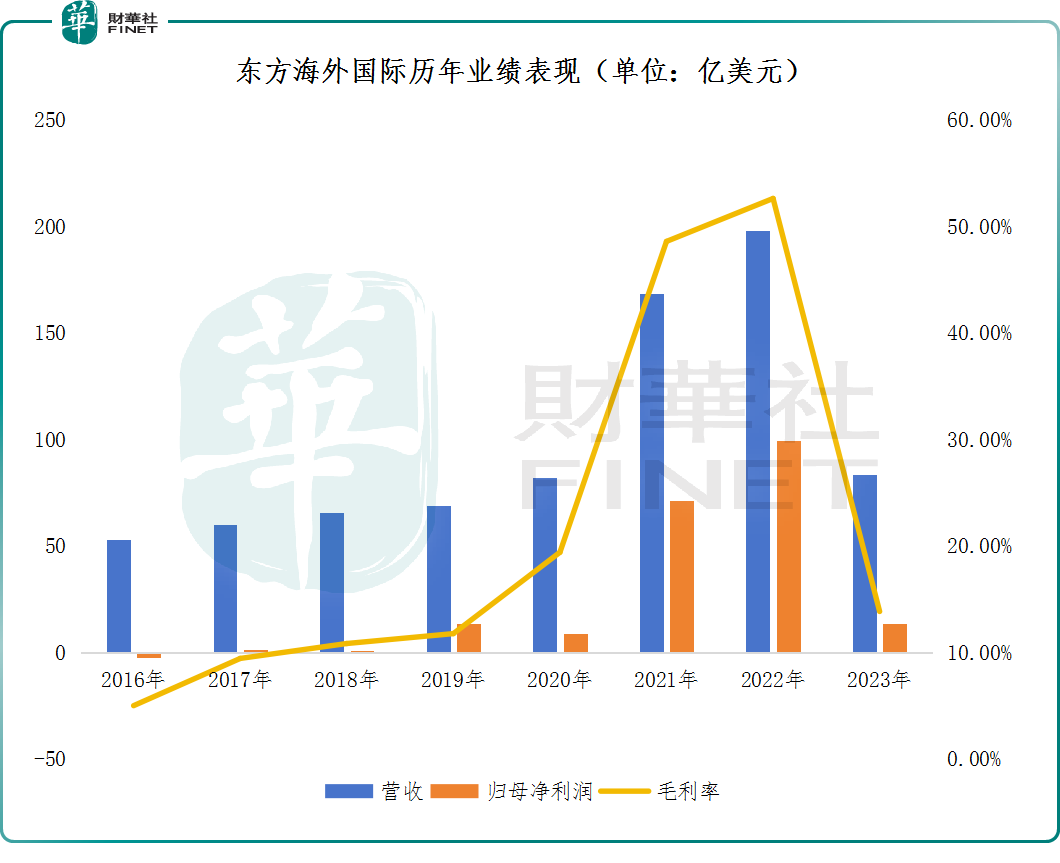

3月21日,东方海外国际公布2023年成绩单,业绩“一落千丈”。期内,收入83.44亿美元,同比下降57.9%;毛利11.55亿美元,同比下跌88.9%;归母净利润13.68亿美元,同比下滑86.3%。

业绩的衰颓最直接的原因,即航运业供需关系发生变化,运价较疫情前大幅回落。

东方海外国际在公告中表示,疫情期间,异常强劲的集装箱航运市场在2023年回归常态。受高通胀、发达经济体经济增长放缓,及疫情后消费者的消费模式转变的影响,市场需求恢复不如预期强劲;且随着承运人准班率的提升,零售商采用即时补仓策略,一定程度上也对需求产生了一些延缓作用。

而在供给方面,东方海外国际指出,随着供应链瓶颈问题的缓解以及多艘新船的陆续交付,导致运力增幅明显超过了需求增长,运价持续走低。

东方海外国际主要从事货柜运输及物流业务,在太平洋区、大西洋区、欧亚地区、澳洲、亚洲地区等主要航线进行环球货柜运输业务。

2021-2022年,在疫情反复、国外需求增长、船舶周转率下降、港口拥堵、物流不畅等因素影响下,航运市场持续火热,集装箱运输供求关系持续紧张,运价也屡创新高。

东方海外国际吃到了这波红利,承接大批订单,并一举翻身。2022年,其归母净利润暴涨6.9倍至71.28亿美元;2022年继续提升39.8%至99.65亿美元,创历史新高。

但进入2023年后,随着全球加息潮的推进,各国经济下行,消费者信心购买能力及意愿均明显下滑,加上高库存等因素拖累,全球贸易减少,航运市场需求出现萎缩;而在供给端,运力则逐渐恢复。在此情况下,全球集装箱运价较2022年下降一半以上,下行周期就此开启。

这也严重影响了航运公司的盈利能力。2023年,东方海外国际业绩已基本接近疫情前水平。

值得一提的是,2024年开年以来,由于红海局势持续紧张,导致原本通过红海的航运不得不进行绕行改道好望角,加上中国春节传统旺季的因素,促成运价进一步攀升。

有业界人士乐观表示,这可能会让在去年持续低迷的航运业迎来盈利修复的机遇。但这场由地缘政治风暴引发的航运供应危机,会持续多久?

东方海外国际认为,目前的供应链紧张与疫情期间造成的需求激增、供应不足、供应链多环节受阻不同,这次主要是红海局势突发,航运公司被迫改道致使航线延长造成的,很难预期未来趋势如何变化。

不久前,摩根士丹利的研报指出,东方海外国际正处于周期性下行,对其派息持保守看法。该行指出,考虑到集团较低的利率和销售预测,将其2024至2025年各年利润预测分别下调5%和15%。鉴于集运处于持续下行周期,预计集团今明两年再各跌13%。该行维持集团“减持”评级,目标价由77.2港元下调至75港元。

该行又提到,供应过剩仍然是一个令人忧虑的问题,认为营运商在运价上升的情况下有加快船舶建造的空间,这将抵消红海运力中断的正面影响,并将整个板块由录得盈利拉低至收支平衡。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载