【IPO前哨】含着金汤匙出生,明基医院业绩稳增长

近期,民营医院上市逐渐升温,今年年初中国民营肿瘤医疗服务龙头之一的美中嘉和(02453.HK)成功敲开港交所大门,李兰娟创办的树兰医疗近日则再度冲刺港交所。

4月3日,又一家民营医院将上市目的地瞄准了港股市场,这家公司全名为“明基医院集团股份有限公司”(以下简称 “明基医院”)。这是明基医院首次冲刺港股市场,其拟于港交所主板挂牌上市,中金公司及花旗为联席保荐人。

含着金汤匙出生

根据明基医院介绍,其是中国内地民营营利性综合医院集团的先行者和领导者,借鉴中国台湾先进的医院运营管理经验。

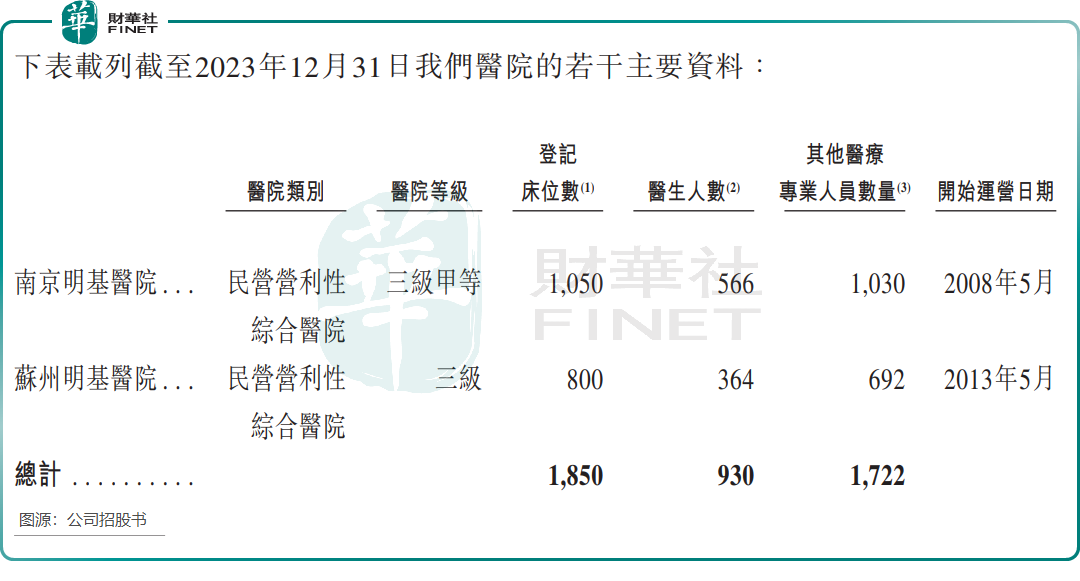

当前,明基医院在中国内地运营有两家医院,分别是2008年开始运营的南京明基医院以及2013年开始运营的苏州明基医院。

明基医院是背靠着全球科技百强企业佳世达(02352.TW)而成立的,后者是台湾企业,在全球液晶显示器和投影机等领域居重要地位。Wind数据显示,佳世达2023年收入约为472亿元人民币。

明基医院是佳世达集团医疗服务事业的唯一承担主体和品牌,佳世达不仅在资金方面对明基医院给予支持,还对其输送及培养人才,以及帮助其提升IT技术实力。如在佳世达的帮助下,明基医院发展出了“智慧医院”运营模式,并建立了智慧医疗、智慧服务和智慧管理的“三合一”医院运营管理系统。

佳世达在管理层方面对明基医院进行大“输血”。明基医院的董事长和非执行董事陈其宏,正是佳世达目前的董事长。此外,明基医院执行董事兼执行长萧泽荣,非执行董事洪秋金,非执行董事王黎明等,目前在佳世达也担任重要职位。

IPO前,佳世达是明基医院的控股股东,持有明基医院约95.02%股权,中国台湾中部的著名医院中国医药大学附设医院的董事长蔡长海持有公司0.61%股权。

在2016年5月获得最后一轮融资时,明基医院估值为3.749亿美元,折合人民币约27亿元。当前,美中嘉和的市值约为152亿港元,树兰医疗2021年3月完成D轮融资后的估值为80亿元人民币。

造血能力较强,员工平均年入22.6万

明基医院是我国民营医院市场的头部企业之一,旗下的南京明基医院在2022年获评为三甲医院,苏州明基医院则为三级医院。

数据显示,按2022年医疗服务产生的收入计,南京明基医院为中国第四大民营营利性综合医院及江苏省最大的民营营利性综合医院;以相同口径计,明基医院在全国民营营利性综合医院集团中排名第五。

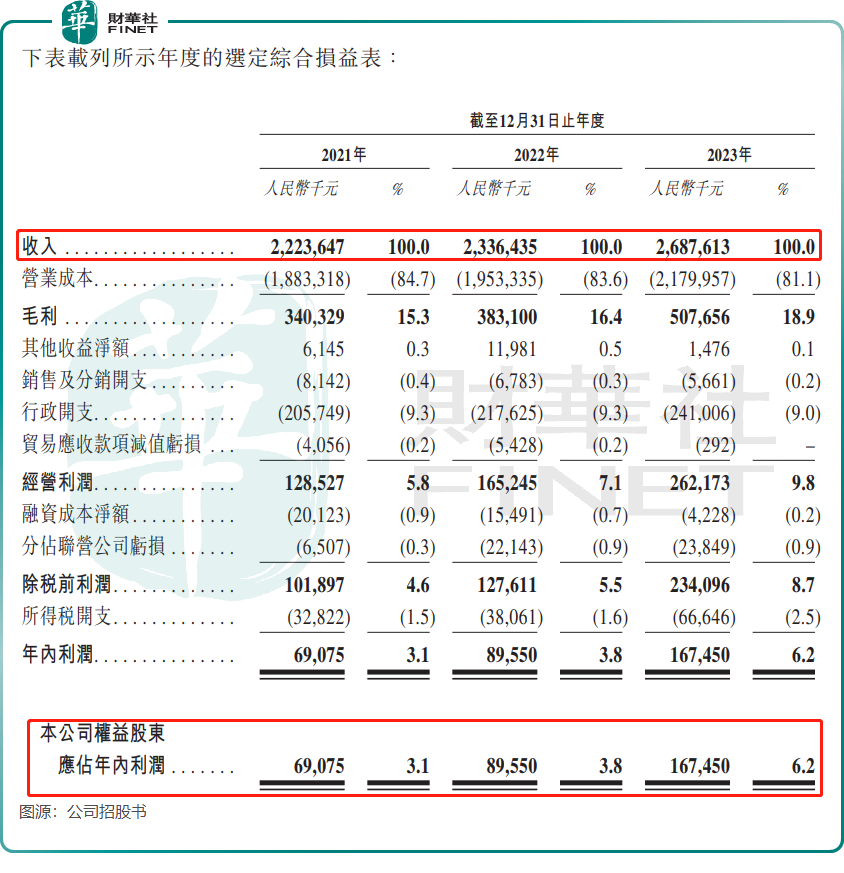

与树兰医疗和美中嘉和陷入亏损怪圈不同,明基医院造血能力较强,并且经营业绩逐年提升。

2021年至2023年,明基医院收入由22.24亿元增长至26.88亿元,公司权益股东应占年内利润由6907.5万元增长至1.67亿元。

此外,得益于公司的运营能力和精细化的管理体系,从而有效地控制成本并提高运营效率,明基医院的毛利率由2021年的15.3%持续增至2023年的18.9%,带动公司利润的提升。

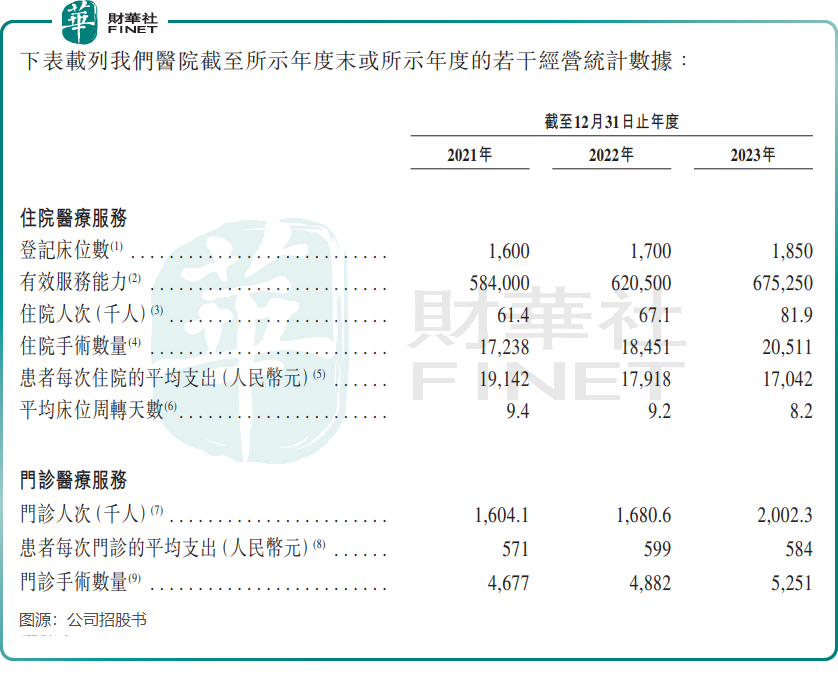

明基医院旗下两家医院对患者的吸引力逐渐增强,经营数据相当亮眼。公司住院医疗服务产生的收入很大程度上取决于住院人次、床位周转天数和住院患者每次就诊的平均支出,2021年至2023年期间,公司的住院人次、住院手术量、门诊人次等均取得稳步增长,带动总收入的增长。

同时,明基医院的平均床位周转天数则持续下滑,显示出公司住院服务效率明显提升,有利于公司扩大运营规模。但平均床位周转天数下降也带来一定的负面影响,即导致公司住院患者每次就诊的平均支出呈现普遍下滑的趋势,不过整体上还是利大于弊。

明基医院造血能力优于不少同行,一个重要原因是患者住院费用并不低。于2022年,公司医院患者每次住院的平均支出达1.79万元,同期国内公立医院及民营医院的住院次均费用分别为1.15万元及0.82万元,明基医院明显高于国内公立及民营医院的人均住院费用。

值得一提的是,明基医院的福利待遇相当丰厚。公司2023年有3431名员工,当年公司雇员福利开支高达7.74亿元,按此计算公司员工平均年入22.57万元,即平均每人月入近2万。

野心蓬勃扩院区

对于国内民营医院新晋者来说,该行业准入壁垒较高,壁垒包括高额的资本需求、高标准的医学实力及经验、投资品牌建设等。只有达到准入门槛,才能在国内庞大的公立医院竞争环境中占有一席之地。

民间资本参与医疗行业,在我国是受政府推动的,政府着重在不同地区建立新的民营医院。此外,加之优质医疗资源的需求增加,以及医疗资源分配不平衡的问题,我国民营医院市场增长空间较大。

弗若斯特沙利文的数据显示,预计到2026年,中国民营医院的市场规模将达到10943亿元,2022年至2026年的年均复合增长率达15.9%,显著快于同期公立医院市场规模为8.3%的复合年增长率。

对此,明基医院野心勃勃,拟扩建旗下两家医院。

其中,南京明基医院二期工程正在建设中,新建专科楼计划增开600-800张床位,预计将在今年完工;特需中心预计在2027年动工,增开400-600张床位,预计将在2030年完工。

此外,明基医院拟将本次上市所得款部分资金用于苏州明基医院三期及四期建设计划及购置先进医疗设备。苏州明基医院妇幼中心预计总建筑面积约为9万平方米,将额外部署500张床位,预计在今年动工。另外还计划新设康复长照中心,拟额外部署300张床位,预计在2027年动工。

未来几年持续扩张或对明基医院盈利能力带来一定的负面影响,公司在招股书中表示,“新医疗机构发展及扩展可能导致其财务业绩波动,而新医疗机构未必能如预期般及时实现盈利能力,或根本无法实现盈利能力。”

有同行正是因为快速扩张拖累了盈利能力,树兰医疗2021年以来持续亏损,源于旗下两家新建的医院均处于爬坡期,前期成本庞大但收益有限。