香港的IPO现在有多火热?今年券商已放2.8万亿孖展,创2016年以来最高!

今年以来,香港IPO孖展融资金额已经超过2.8万亿港元。在香港券商之间的激烈竞争下,「0息孖展」横行IPO市场,造就了新股“百倍千倍认购”不断涌现。而这种火热背后,一场市场参与者的多方博弈也在悄然上演。

近日,大热门新股蜜雪集团(2097.HK)的上市吸引了超过1.8万亿港元的IPO孖展融资,公开认购超过5300倍,创下港股有史以来最高冻资规模,取代快手-W(1024.HK)成为新一任“冻资王”。

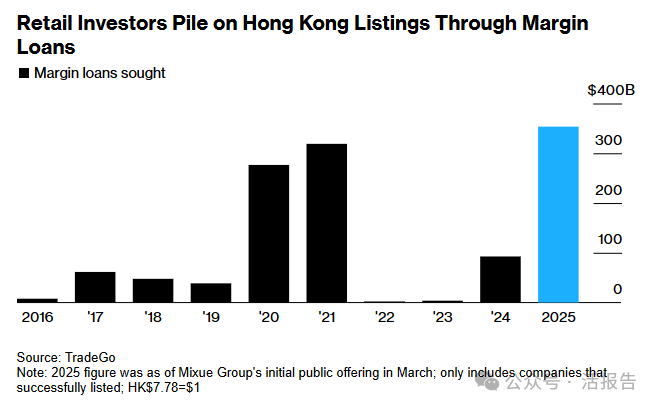

根据彭博社报道,捷利交易宝的券商孖展数据显示,今年港股已上市新股的IPO孖展融资额达到了2.8万亿港元,创下2016年以来的最高水平。在此之前,2020年IPO失败的蚂蚁集团,香港公开认购孖展订单金额为1.3万亿港元。

公开认购倍数的大幅飙升,主要因FINI新制度让港股新股市场发生了根本性变化,新制度下发行人分派股份后才向中介收取认购资金,从而导致券商孖展0息,孖展认购杠杆最高升至200倍。

在FINI推出之前,孖展融资的杠杆通常为10至20倍左右,而在FINI之后,杠杆率大幅飙升至百倍以上。

据LiveReport大数据出品的《2024年香港IPO市场及二级市场白皮书》显示,2024年新股公开认购倍数的均值达到356.8倍,较上一年增长2709%,其中有25只新股公开认购倍数超过100倍。

这股孖展融资热潮目前仍未消退,并导致一些热门新股首日暴涨,但最终却可能会令散户损失惨重。这也给背后助推的一些券商惹来了麻烦——监管机构的关注。

香港证监会行政总裁梁凤仪在2月份表示,针对新股IPO公开超购数千倍,但上市一段时间后即「破发」情况,证监会正在审查8家券商,检视新股融资政策是否稳妥、券商是否充分考虑客户的偿还能力以及是否设定合适的贷款限额,以避免IPO过度融资。

对于希望向机构投资者推销IPO的投行来说,散户的强烈需求是一个难题。原有回拨机制下,超过15倍的公开认购要求承销商必须将公开发售部分的配额提高到50%。这会大幅减少可分配给机构投资者的股份,其中也包括一些长线股票投资基金。

因而,港交所于去年12月19日刊发的《有关优化首次公开招股市场定价及公开市场的建议》咨询文件中建议,将公开认购部分的回拨比例从原来的最高50%降至20%,以提升机构投资者参与度,保证IPO定价的合理性。

尽管改革的出发点是好的,但过大的比例变动仍被不少人视为“极大削弱了散户的分配权,严重打击了散户参与新股市场的热情,并将影响中小券商的盈利能力”,而这种担忧也并非没有道理。

此前我们也曾公开表示,认为回拨机制的上限可以调整,但该比例不应过高、也不应过低,考虑到基石、建簿配售、公开认购三类投资者的参与分配,30%应为一个较合理的比例。

这场机构、散户和中介的多方博弈最终结果如何,两周之后一切即将揭晓。

文章来源:活报告公众号