外汇商品丨商品价格将驱动美国CPI回升——美国4月CPI数据点评

美国CPI

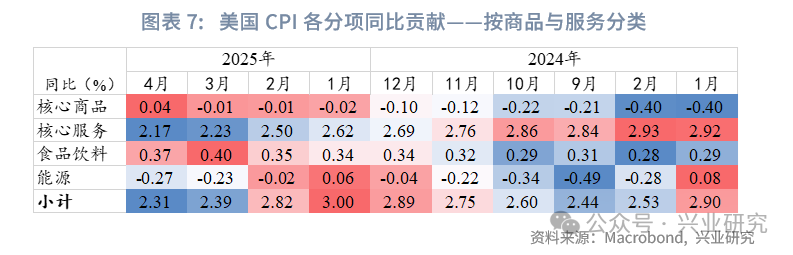

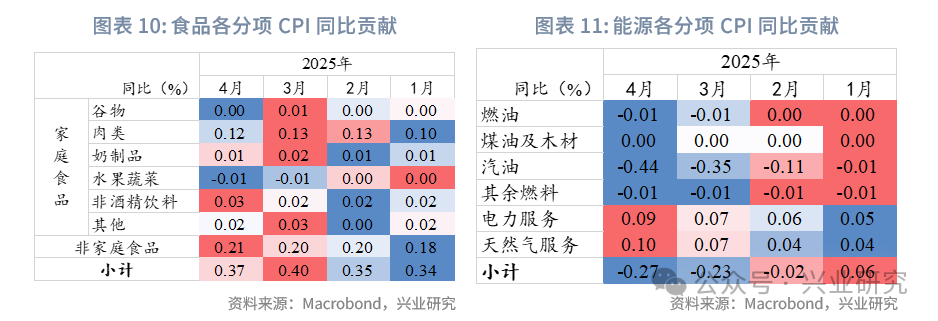

美国4月CPI同比2.3%,低于预期值2.4%和前值2.4%;核心CPI同比2.8%,持平预期值和前值。CPI和核心CPI环比均为0.2%,均低于预期值 0.3%。4月CPI低于预期主要受益于服务、食品饮料和原油价格下跌,核心商品价格则同比转正。市场对低于预期的CPI反应较为平淡,预期年内美联储降息2次(50bp),最早9月降息。

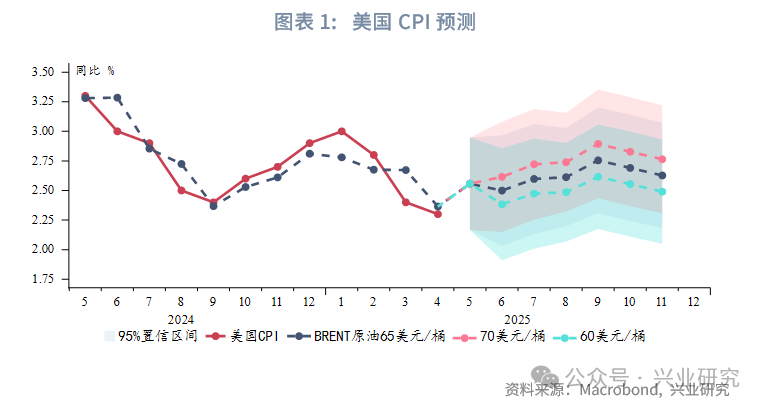

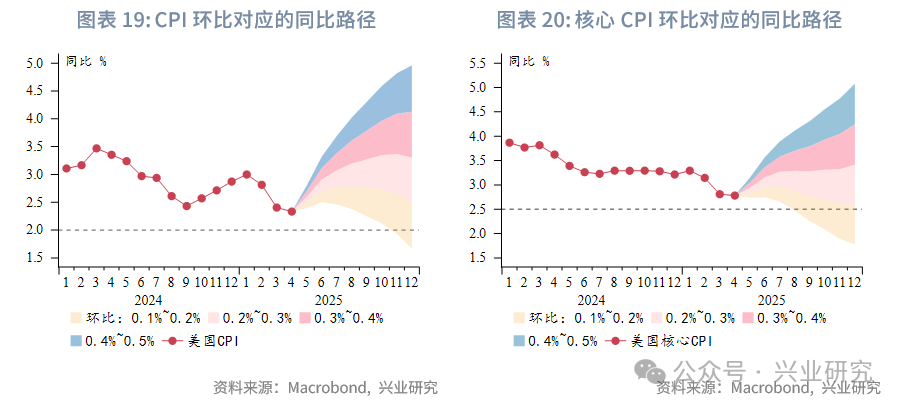

根据我们的模型:CPI如期在4月筑底,自5月开始至9月,即便在原油价格维持60~65美元/桶的情况下,美国CPI同比仍将持续温和回升,第四季度再边际回落。当前服务通胀同比趋于稳定,商品价格的波动对于CPI的影响可能增强。美国制造业库存指标、美元有效汇率的领先性均指向商品价格同比将在未来几个月上涨。

5月起CPI同比边际回升、美国库存周期需求指标企稳、美国高频基本面指标修复等因素可能形成共振,同时美国债务上限有望在8月前提高,当前至第三季度美国国债收益率很可能继续高位运行,10Y收益率上方阻力区间4.5%~4.7%。美元指数出现技术性超跌后反弹,同时与美债收益率联动,将转入震荡或进一步反弹。黄金在前期屡创新高后涨势暂缓,预计有限调整后中期将再迎上涨。

专栏:关注再通胀压力

尽管5月中旬中美撤销了年内互相加征的大部分关税并进入90天谈判期,但美国依然面临着再通胀压力。

首先,根据我们的CPI模型,4月美国CPI已经如期触及年内低点。自5月开始至9月,即便在原油价格维持60~65美元/桶的情况下,CPI同比仍将持续温和回升,第四季度再边际回落。未来需要高度关注商品价格上涨带来的再通胀压力。

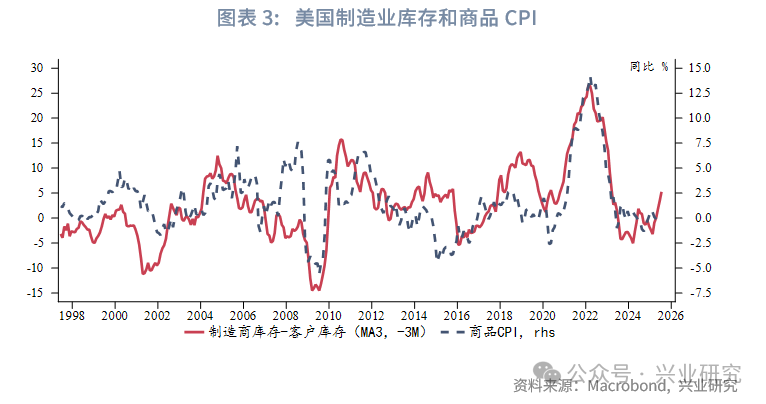

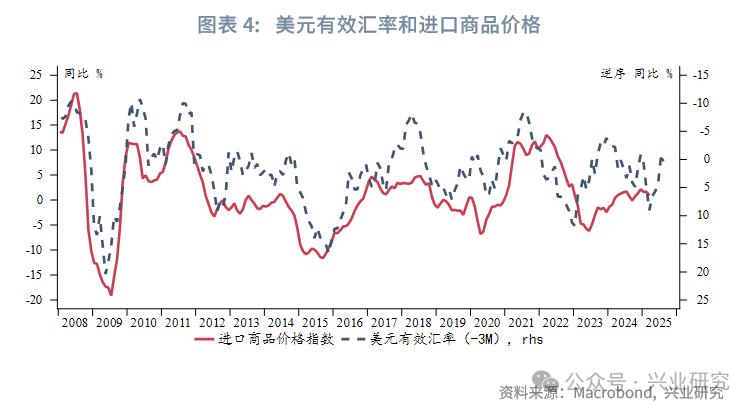

由于目前CPI租金分项同比增速有较大概率进入平台期,将使得服务通胀同比趋于稳定,商品价格的波动对于CPI的影响可能增强。ISM制造业PMI的制造商库存和客户库存差值领先美国商品CPI同比大约3个月,即当制造商持续增加库存、下游库存水平较低时,商品价格上涨;当制造商开始主动降低库存、下游库存增加时,商品价格下跌。当前库存差值显示商品CPI将持续反弹至7月。进口商品物价方面,美元有效汇率同比领先进口物价同比约3个月,近期的美元指数大幅贬值对于进口物价的推升将在未来几个月的CPI开始显现。

一、4月CPI数据

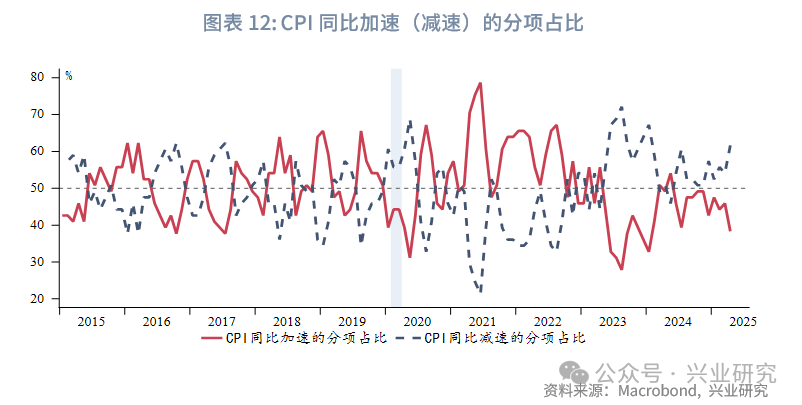

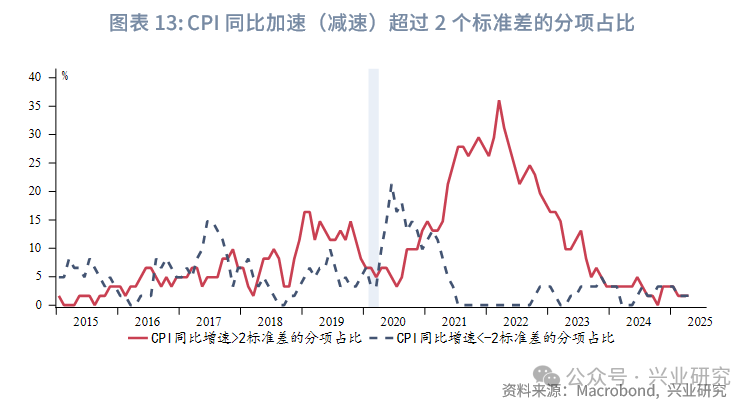

美国4月CPI同比2.3%,低于预期值2.4%和前值2.4%;核心CPI同比2.8%,持平预期值和前值。CPI和核心CPI环比均为0.2%,均低于预期值 0.3%。4月CPI低于预期主要受益于服务、食品饮料和原油价格下跌,核心商品价格则同比转正。粘性CPI同比增速继续走低,但弹性CPI同比增速有所回升。弹性CPI主要由商品构成,这部分更容易受到加征关税政策影响。CPI分项中同比减速的分项占比较3月增加。异常高增速(超过2标准差)分项的占比较3月持平。数据公布后,美元指数震荡走低,美债收益率短暂下行后重回上行,美股三大股指走高,黄金短暂上涨后下跌,原油价格小幅反弹。当前处于90天暂缓加征关税期间,市场对低于预期的CPI反应较为平淡。市场预期年内美联储降息2次(50bp),最早9月降息。

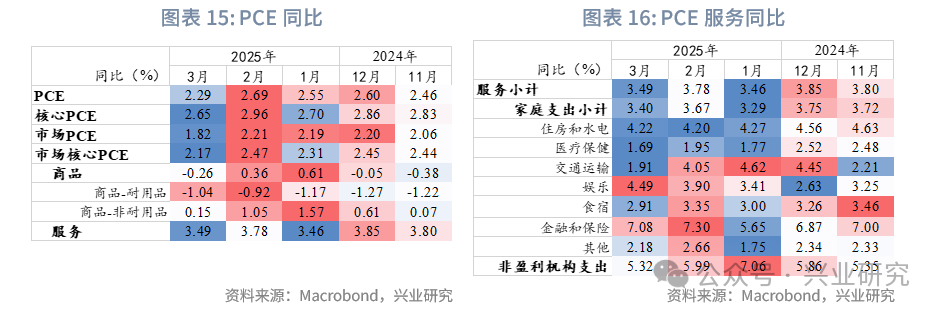

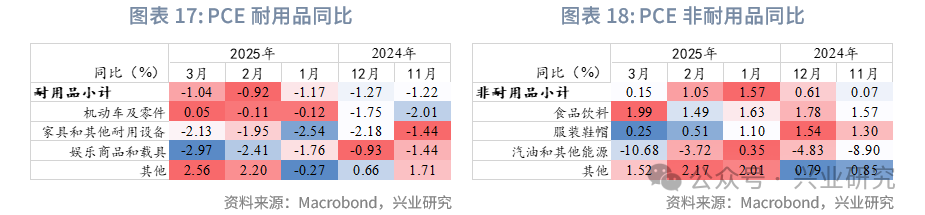

4月末公布的3月PCE同比2.3%,高于预期值2.2%;核心PCE同比2.6%,持平预期值。

二、后市展望

即便没有加征关税的影响,受基数效应影响,美国CPI在0.2%及以上的环比增速下,自5月起均会表现出明显的再通胀。美国库存周期需求在经历了数月显著下行后,未来3个月可能相对平稳甚至边际改善。从高频基本面指标看,4月末以来指标明显回升,当前可能呈现出4个月小周期而非6个月小周期。倘若如此,则5~7月高频基本面将延续修复,或与库存周期指标企稳形成共振。

近日美国财长贝森特表示[1]资金耗尽的“X-date”将在8月。在共和党控制两院的情况下大概率会在财政部资金耗尽前提高债务上限。则8月前美国国债可能迎来增量发行的供给冲击。

综合上述因素,当前至第三季度美国国债收益率很可能继续高位运行,10Y收益率上方阻力区间4.5%~4.7%。美元指数出现技术性超跌后反弹,同时与美债收益率联动,将转入震荡或进一步反弹。黄金在前期屡创新高后涨势暂缓,预计有限调整后中期将再迎上涨。

文章来源:兴业研究公众号