【IPO前哨】"AI+储能"黑马果下科技登场,是风口还是风险?

储能赛道在近两年成为最热门的行业之一,凭借这一契机,一些行业头部企业纷纷向港股市场发起冲刺。

2023年12月,瑞浦兰钧(00666.HK)成功登陆港交所,但其股价表现不尽如人意。时隔一年,2025年,储能行业迎来了一波上市潮,宁德时代(300750.SZ)(03750.HK)和海辰储能分别于2月和3月向港交所递交了招股书。

目前,宁德时代已启动招股,而海辰储能仍在排队等待中。

近日,又一家储能企业——果下科技股份有限公司(以下简称“果下科技”)向港交所主板递交了招股说明书,光大证券国际担任其独家保荐人。

本次冲刺港股市场,果下科技计划将募资所得用于提升研发能力、建设海外运营及服务网络等。

与行业传统玩家不同,果下科技另辟蹊径,将AI技术深度植入储能系统,打造出更具科技感的业务模式。乘着储能行业爆发式增长的东风,公司虽享受到了市场红利,却也不得不直面野蛮生长背后的隐忧——行业价格厮杀、技术瓶颈与供应链风险正逐渐浮出水面。

走“AI+储能”差异化路线

果下科技相当“年轻”,于2019年才成立,其业务由三个部分组成:智能储能系统解决方案;EPC服务;及其他。

在2024年,按中国多用途储能系统新装机容量计,果下科技为全球第八大中国储能系统供应商;同年,按全球户用储能系统出货量计算,果下科技位列全球第十大中国储能系统供应商。

在招股书中,果下科技重点介绍了其储能系统在AI方面的应用,并称之为“差异化发展路径”。

果下科技表示,公司已开发AI优化的系统和工具,以加强即时能源优化、预测性维护及决策流程。公司主要的AI优化系统主要包括Safe ESS及Hanchu iESS,其具备能源管理及预测分析功能,可让公司以高效及具成本效益的方式为客户及终端用户优化储能策略、监控系统稳定性,并精准预测未来的能源需求。

灼识咨询报告显示,果下科技是首家专门为运营所在行业开发物联网平台的解决方案提供商,也是首家基于AI技术开发无缝储能工业模型的解决方案提供商。

成立以来,果下科技估值快速增长,于2025年4月完成增资后,果下科技估值约为60亿元人民币。

在风口上狂奔

储能技术在解决电网的稳定性和可靠性方面发挥着关键作用,数据中心、工商业储能、通信基站等领域对储能系统的需求日益强劲。

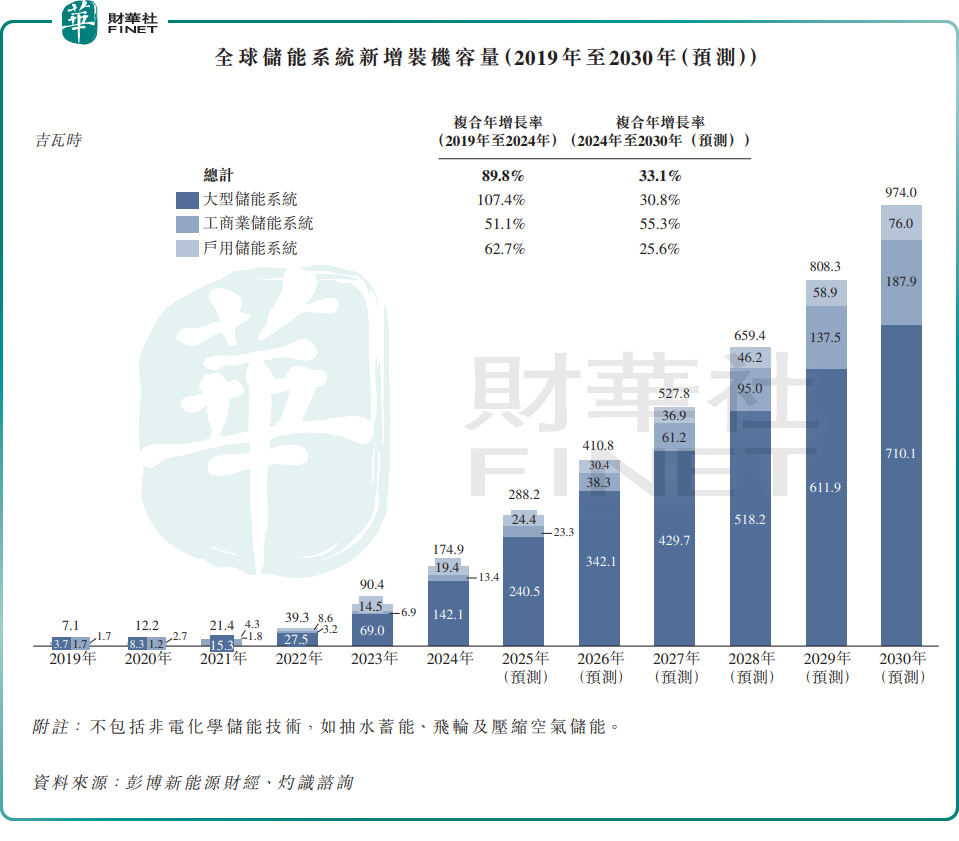

在此背景下,全球储能电池行业呈现出蓬勃发展态势,尤其是以中国为核心的市场增长势头尤为迅猛。

资料显示,于2022年至2024年,全球储能系统新装机容量同比分别猛增83.6%、130.0%及93.5%。预计2024年至2030年,全球储能系统新增装机容量复合年增长率仍高达33.1%。

果下科技成功跟上时代风口,业务规模迅速扩大。

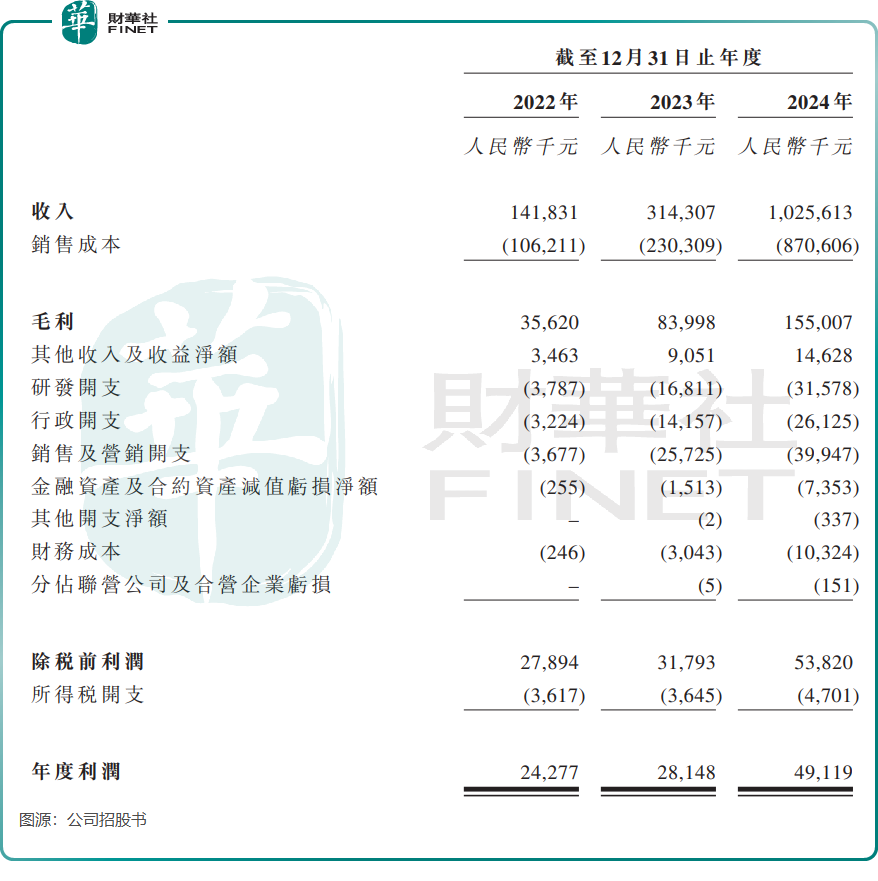

2022年至2024年,果下科技收入分别为1.42亿元(单位人民币,下同)、3.14亿元及10.26亿元,年度利润分别为2427.7万元、2814.8万元及4911.9万元。

果下科技已将业务覆盖至海内外市场,2022年,公司有72.1%收入来自欧洲市场,但该市场在2023年及2024年收入增长几乎停滞。与此同时,中国市场持续发力,收入占比从2022年的27.9%提升至2024年的79.9%。

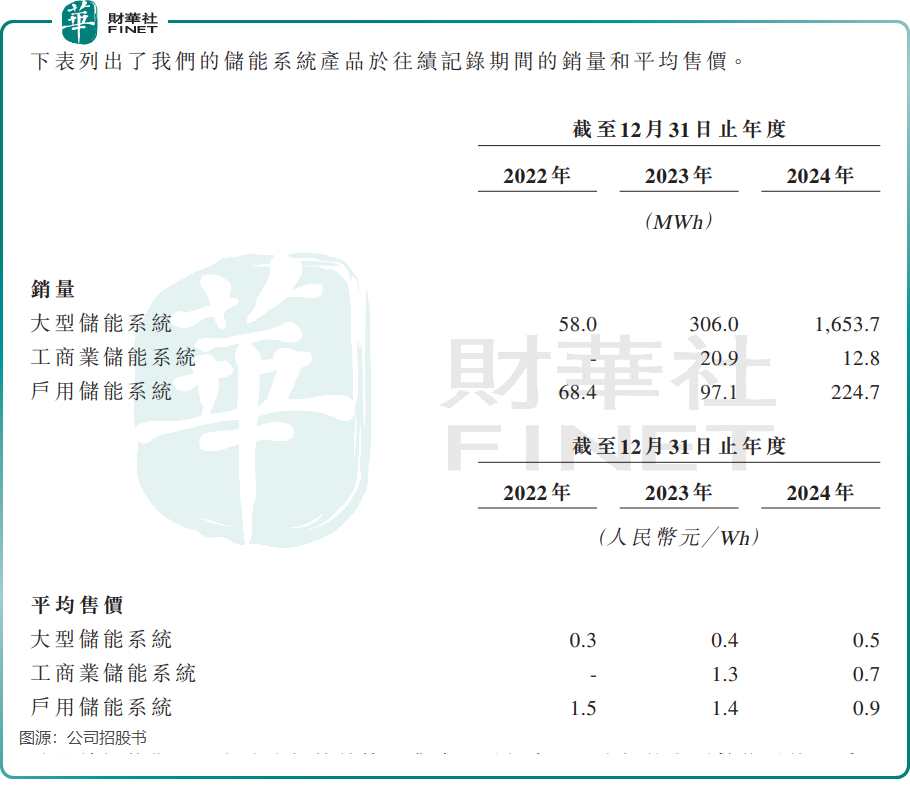

果下科技中国市场收入的猛增,主要是得益于大型储能系统的亮眼表现。2024年,公司来自大型储能系统的销量达1653.7MWh,较2022年的58MWh增长超27倍。

大型储能系统的一大优势在于其高效的能量储存能力,在整合可再生能源、降低运营成本、提供经济价值等方面具有优势。国内的电网公司、发电集团及电力建设公司对大型储能系统有较大的需求,这也使果下科技获得了包括淮安深能独立集中式储能电站项目在内的大型储能系统订单。

受价格战冲击,毛利率大幅下滑

2024年以来,国内电池巨头掀起扩产潮,行业竞争迅速白热化,价格战硝烟弥漫。宁德时代等头部企业也未能幸免,储能电池板块收入集体缩水,部分中小型企业甚至跌入亏损深渊。

根据Infolink数据,2024年1月末、12月末的280Ah储能电芯均价分别为0.42及0.3元/Wh,降幅达29%。

果下科技也受到行业价格战影响,为导致整体毛利率于2024年大幅下滑的原因之一。

于2023年及2024年,公司户用储能系统平均售价均出现下滑,工商业储能系统平均售价在2024年亦有所下滑。而大型储能系统平均售价则较为抗跌,保持平稳提升,公司解释是公司逐步增加了集成了电池单元及交流侧设备的储能产品的销售量,相应地提高了单位售价。

价格战对果下科技毛利率带来一定影响,公司整体毛利率由2023年的26.7%大幅下滑至2024年的15.1%。此外,果下科技表示,年内配有交流侧升压集成舱及电芯的储能产品的销售额增加,而相关产品的毛利率通常较低。

值得注意的是,果下科技虽然在“AI驱动能源革新”方面有所收获,但存在被“卡脖子”的问题。

公司所有储能系统产品的主要材料是电池电芯,而电芯主要向中创新航(03931.HK)、广东锂华等企业进行采购。而碳酸锂价格影响电芯价格,电芯价格的波动对公司的毛利率将产生显著影响。

总结

果下科技踩准了储能风口,AI技术的加持为其增添了几分想象空间。然而,行业价格战的残酷现实、供应链的"卡脖子"风险,以及毛利率持续承压的挑战,都是其IPO路上无法回避的考题。

未来,果下科技能否在激烈的竞争中真正实现技术突围,仍需市场检验。对于投资者而言,或许更需要关注的是:当风口退去,谁能在潮水中站稳脚跟。